原文发布于微信公众号:猪先生666

原文链接:大跌之后谈永辉超市的投资价值:从巴菲特钟爱Costco说起

满仓迎接暴跌,卧倒装死

今天我一醒来就赶紧去看了肺炎的更新情况,总体感觉仍是可控得。昨天晚上微信群里恐慌蔓延得很厉害,我就预感到今天的走势可能会比较极端。果不其然。在网络时代,在出现黑天鹅事件之后,极端情绪会相互传染,进而造成非常极端的行情,今天就是。

和大家说一下,我没有任何操作,仍是满仓。我知道大家一定很郁闷,其实我也很郁闷。不过你想开了就这么回事,恐慌之后,该怎么走还怎么走。如果你知道了后面的结果,再来看当前过程中的波折,可能会平淡许多。我卧倒装死了。

零售成功的关键是性价比

我今天想从好市多来说永辉超市。在说到好市多之前,我想先来说一下中国的电商为什么会如此成功。你不是要写实体零售吗,为什么要从电商说起呢?

因为按我的理解,零售成功的关键在于能够提供性价比更高的产品,而电商成功的秘诀恰在于此。

我2004年就开始在淘宝购物了,算是淘宝比较早的用户了。我也注册了易趣,但没在上面买过东西。当时用快递的还不多,很多还是平邮,从买到接收需要四五天时间。所以,当时网购的体验远不如现在好。但我为什么还要网购呢?因为它便宜!是真的便宜。我记得当时在淘宝上买的小物件,要比实体店要便宜至少一半。价格的优势让我可以对到货时间更加容忍,所以,除非特别急用,我宁愿选择在网上来买。

而同样是网购,当时的C2C的老大是易趣,而不是淘宝。而之所以我不选择易趣,是因为易趣的东西更贵!淘宝在2005年规模就超过了易趣,之后的历史大家都知道了。估计年轻一点的网民知道易趣的不多,你就知道胜利者是谁了。

淘宝做大了,拼多多来了,其秘诀仍然是低价,以比淘宝更低的价格迅速抢占了大片的市场份额,在网上引发了中国是否存在消费降级大争论。

其实这与消费是否降级没有关系,绝大部分消费者追求的都是性价比!所以,即便没有拼多多,只要产品还有降价的空间,迟早会有拼很多,拼巨多,拼极多出来。

互联网电商滥觞于美国,兴旺于中国。在它的发源地美国反而不如中国这么兴旺。为什么呢?因为美国实体零售也很强大,整个渠道的效率非常高,这使得电商的成本优势没有太大吸引力。而中国过去由于渠道成本过高,实体零售并没有价格优势,而巨大的价差是电商生长的最肥沃的土壤,短短数年之间,电商已经在中国占据了巨大的份额。

很多人看到电商在中国的发展趋势,觉得互联网电商天然优于实体经营,最终会取代实体零售。这种观点是如此流行,以至于当电商开始涉足生鲜销售时,社会资本又高潮了,纷纷往里面砸钱,仿佛是在挖金矿。

其实,我觉得他们没有理解零售的使命是什么。零售的使命就是要提供最高性价比的产品为消费者,没有性价比,一切免谈。互联网电商给实体零售带来的不仅是压力,也是进化的动力。在最近几年,实体零售的渠道效率大幅度提升,实体店的商品价格已经与电商相当,甚至更加便宜。也因此,电商与实体店当前其实是在同一个赛道上竞争。电商改变了实体店,实体店也在影响电商。当前电商正在下沉,而实体店都在上网。两者互相渗透,应该是将来的大趋势。

在这样的大背景下,我们再来分析实体零售。

股神与COSTCO(好市多)

前几年,芒格曾经透露,自己的股票账户主要就是三个股票:伯克希尔,Costco(俗称好市多,现在叫开市客),以及喜玛拉基基金。但有人问,好市多会不会受到亚马逊的威胁时,芒格说,更应该害怕的是亚马逊,而不是好市多。

芒格的好搭档巴菲特,也有一个广泛流传的玩笑:

有一次有两个恐怖分子劫持了我和芒格坐的飞机,声称在处决我们之前可以满足我们的最后一个愿望,结果芒格说能不能让我再讲一次Costco的优点,而我说,先杀了我吧!

好市多到底做了什么,使得巴菲特和芒格如此看好呢?我从2019年11月开始关注到永辉超市之后,已经发了好多篇帖子来介绍永辉超市,观点鲜明看多永辉超市。但我文章发出后,很多人都在质疑,他们根据股神巴菲特的理念,坚持认为零售业不是一门好生意,永辉超市也不是一家好公司,没有投资价值。我不知道股神的信徒如果看到好市多,会如何看。

Costco做的,就是典型的实体零售。

Costco成功的最大秘密,就是便宜

美国市场是世界最大的市场,美国市场诞生了不少零售巨头。大海中才能养鲸鱼,只有在美国这样的大市场才能诞生沃尔玛这样的大鲸鱼。而中国市场当前已经是仅次于美国的世界第二大市场,不久就会成为世界最大的单一市场,这一广阔的市场也必然诞生更大的鲸鱼,这也是我看好永辉超市的大背景。

沃尔玛成功的根本就是价格更便宜。好市多能成功,同样也是因为便宜。便宜,才是一个零售企业成功的最大原因,正如淘宝在中国能成功一样。

而要把商品卖得便宜,还要盈利,那就要压缩采购成本,控制和压缩管理费用和销售费用。而这往往又是冲突的。很多零售公司都知道这个道理,但最后做得却都不好。沃尔玛之后,再无沃尔玛。好市多之后,再无好市多。伟大企业的诞生总是伴随独一无二的管理模式。我之前发文章说,永辉超市会成为中国未来的沃尔玛,主要是针对它的发展空间来说的。而很多人却从管理模式上反驳我,说永辉超市没有抓住沃尔玛管理的精髓。这,也正是永辉超市真正宝贵的地方。

好市多如何控制成本

为了控制成本,好市多做了很多的创新:

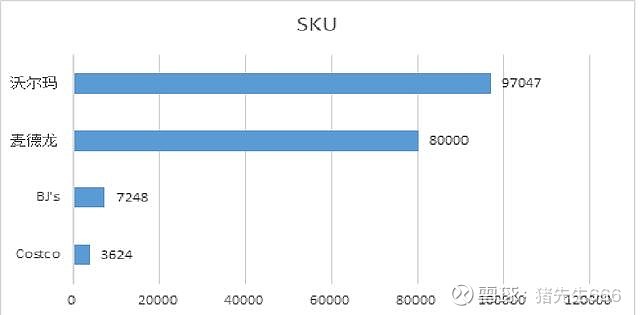

首先,在SKU(Stock keeping Unit)上,好市多要比沃尔玛,麦德龙少得多,并且还在持续精简。

SKU的减少,使得单个SKU的销售额得以提高。

而这种集中的大批量采购大大降低了采购成本。

库存单位少的好处是多方面的:

一方面,可以减少客户的挑选时间,增加对单个库存单元的时间。一方面可以减少重复商品,节约货架空间,提高周转率,降低储存和运输成本。一方面,就是SKU减少之后带来的单一SKU销售的提升,这种大批量的采购使得好市多在与供货商的谈判中占据了更多的主动权,从而进一步降低了采购成本。

第二,好市多大量采用了大包装,降低包装成本。

第三,减少广告营销费用。

第四,善待员工,提升员工福利,调动工作积极性。

好市多员工的待遇要大大高于同行,其每年的流动率只有行业的1/3。而更高的员工归属感使得每个员工创造的收入远远高于同行。这反而降低了用工成本。

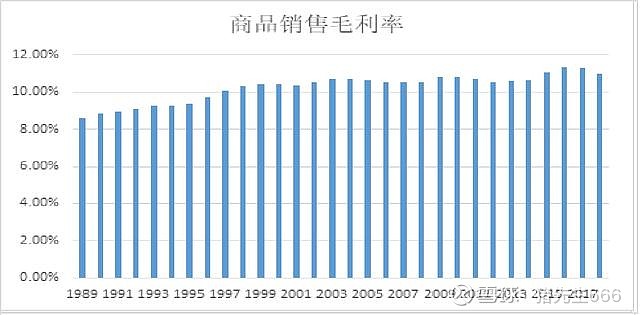

第五,好市多始终保持了薄利多销的经营策略,毛利率始终低于同行。

下面是好市多的商品销售毛利率。我们可以看到,2017年时好市多的销售毛利率也只有11%左右,大大低于沃尔玛的25%。而最近几年毛利率的提升,主要还是源于管理费率和销售费率的提升被动导致的。

最后,好市多还在低价的基础上推出了会员服务,进一步加强了会员的粘性。

很多人都觉得会员制很好,也要模仿。但会员制其实建立在双方的默契上,我承诺给你最低的价格,而你会以会员价的方式锁定未来的购买力。如果你的价格没有竞争力,这个会员也就失去了吸引力了。

银泰城搞了一个365卡,一年要交365元,在银泰城的银泰百货购物就可以打9折。但这也意味着我每年需要购物至少3650元才能回本。但你银泰百货里的东西会比其他地方便宜吗?

好市多的竞争力到底是什么

我觉得好市多的竞争力就是能够为它的顾客提供最具性价比的商品,而公司一直致力于削减一切不必要开支来降低成本,很少有企业能做到如此极致。

芒格说,亚马逊对好市多的恐惧,要超过好市多对亚马逊的恐惧,原因就在于好市多的购物环境更好,而东西更便宜,他的顾客也相信好市多的东西都是性价比最高的。

这其实就是好市多的核心竞争力。

永辉超市是中国的好市多

永辉超市也是做实体零售的,但它的主业和好市多有所区别。永辉超市有大约50%属于生鲜产品,而生鲜产品属于非标准产品。我不知道你有没有网上购买生鲜的体验,买得多了,你迟早会发现网页上的效果图与实际拿到的商品总存在很大的差异,而有些差异,大到你无法接受。前几年京东到家推广时,每天都有优惠券,我买过海鲜,但发现很多都不新鲜。后来就改成了酱油,醋,或者酸奶之类的。但后来,我发现到家的价格虽然与超市一样,但超市却有满减活动,或者可以送东西。加上京东到家后来优惠券很少,我也就很少用了。

我说这些又有点跑题了。我想说,生鲜销售的最佳场景还是实体店销售,效果一望便知。另外,我不相信什么用户习惯一说,我唯一的习惯就是喜欢买性价比最高的产品,我相信绝大多数正常人类都和我一样,不然市场竞争早就瓦解了。

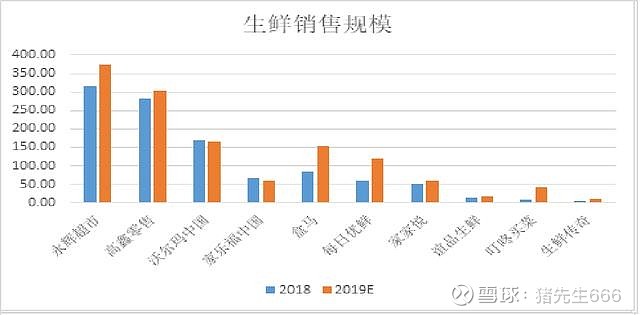

永辉超市选择生鲜销售作为主赛道,就占据了天然的优势。当前永辉超市的生鲜销售是国内最大的:

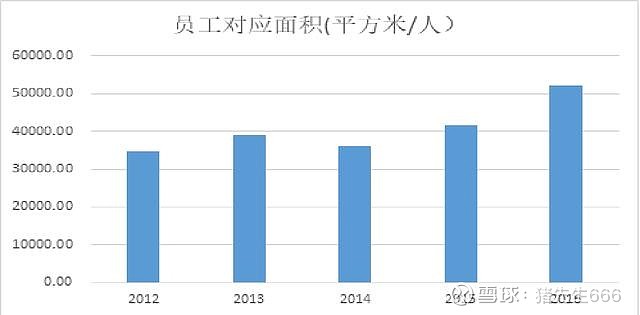

在管理上,永辉超市实行的是合伙人制度,具体我会在后面来详谈,这次不细说。合伙人制度的好处就是充分调动了员工的积极性,使得员工的人均应收大幅提高,而生鲜的损耗大幅降低。

我们可以看到永辉超市的人均收入在逐年提高,而在2016年达到年薪5万多元,在同行中已经属于高收入了。在最近几年这一收入提高得更多。今天时间比较紧,我就不去翻年报粘贴了。

这一高收入带来的是经营效率的提高:

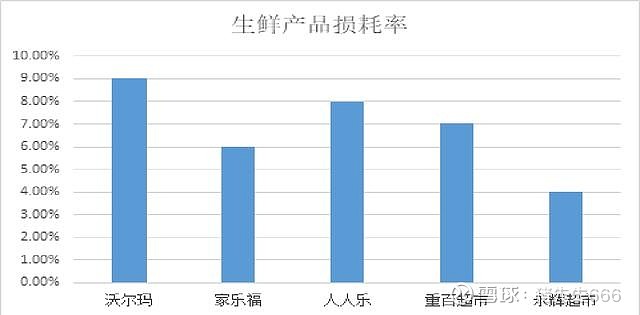

另外,由于员工的主人翁意识更强,生鲜损耗率也大大低于同行:

去过永辉超市的人都知道,永辉超市的生鲜价格大大低于同行,同时也大大低于菜市场,从而使得永辉超市的生鲜业务成为引流利器。

永辉超市采用生鲜来引流,同时销售食品用品。

控制了成本,就牢牢控制了市场。

关于永辉超市,其实我前面已经发了好多介绍的文章了。重复的内容不多说了。

永辉超市和好市多的对比

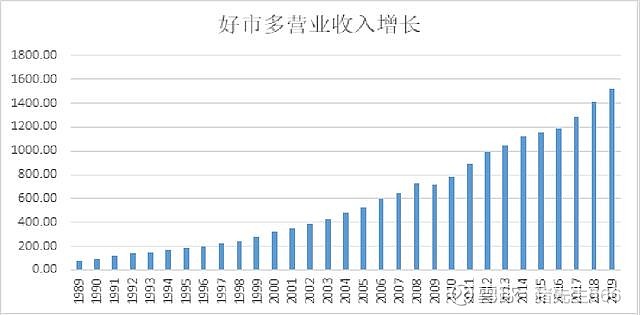

来看一下好市多的营业收入增长:

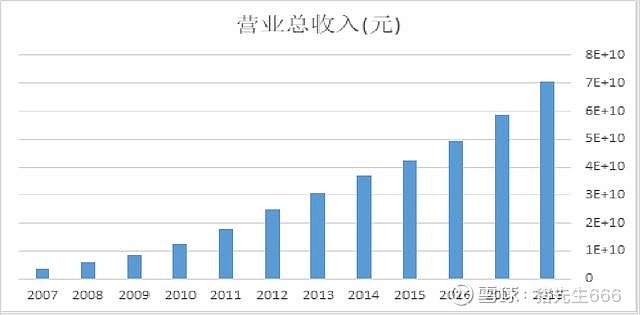

再来看一下永辉超市的营业收入增长:

你会明显发现永辉超市的速度更快。

我们看看年收入的增长率也会发现这一点:

我们可以看到,1992年之后,好市多的增长多年一直维持在10%上下,只有2008年金融危机期间出现过负增长。

我们来看一下永辉超市的营收增长:

永辉超市在前期规模较小时扩张速度很快,之后随着规模的扩张,营收增长速度也在逐步放缓,而到了2015年之后,其扩张速度重新开始加快。永辉超市2019年的营收增速仍在20%以上,达到850亿元以上,大约对应于130亿美元,这个规模大致对应于好市多1991年到1992年的情况,而彼此的扩张速度也差不多。好市多在此之后,其扩张速度降速到20%以内。而永辉超市当前仍在加速扩张,预计今年的营收增速仍会达到20%以上。

永辉超市的速度,通过下面的开店数量的对比你就知道了。

永辉超市应该给什么估值

还是先来看看好市多的估值吧:

其实好市多最近几年的市盈率一直时比较稳定的,大概在30倍市盈率附近。而巴菲特还说打死都不卖。我也不知道这到底是说太贵了还是太便宜了。

永辉超市因为2018年搞股权激励,因此造成了利润负增行。2019年的营收大约为850亿元,净利润为23亿附近。

今天大跌时永辉超市竞价时一度跌停,开盘时没跌停,最后逆势翻红了。当前市值为737亿元。对应于2019年利润的市盈率为32倍,与当前的好市多相当。

如果永辉超市将扩张速度从20%以上降低到10%,大约能释放1%到1.5%的净利润率,使净利润达到30亿以上,进而让喜欢看软件确定市盈率的人们看到比较吉祥的数字,即市盈率为24倍。

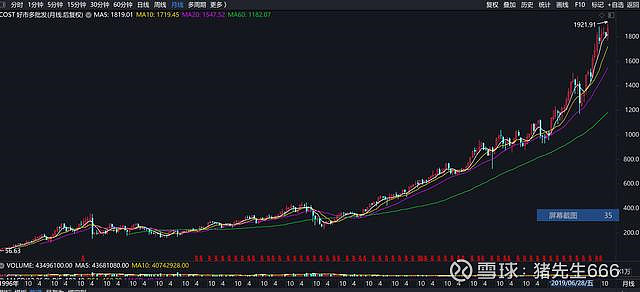

对了,补充一下好市多过去20多年的走势: