原文发布于微信公众号:猪先生666

原文链接:招商银行业绩快报点评:银行股的业绩分化会越来越明显

招商银行最近公布了业绩预告,很多人都进行了解读,有说好的,也有说坏的,当然,也有说好中有坏的,还有坏中有好的。

我有几次想分析一下关注的几个银行股,最终都放弃了。因为银行不太好分析,非常繁琐。有时候你虽然心里已经有了答案,但为了证明它,却要花十倍的心思。这让我有点望而却步。因此我这个点评就是几个点,并不打算全面来分析。

我说一下我的总体感觉:招商银行的业绩正在逐步甩开同行,注意,是逐渐,不是突然。

1. 2019年的成绩单

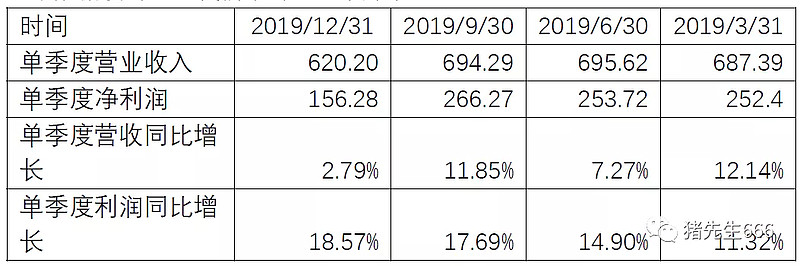

2019年招行实现营业收入2700亿元,同比增加了8.5%。利润1170亿,同比增长了10%,归母利润930亿,同比增长了15.3%。截至2019年年底的总资产为74200亿,增长了10%,负债总额68000亿,增长9.6%。不良率为1.16%。这个数据没对比,我们来对比一下好了。

可以看到,单季度营业收入的增速在四季度似乎有点低,但单季度的利润却同比大增。至于利润同比大增的原因,其实没有人知道。谷子地说这可能是有免税抵扣,但我结合招行的不良率继续下降来看,有可能是来自于拨备减少带来的利润释放。

2. 不良率

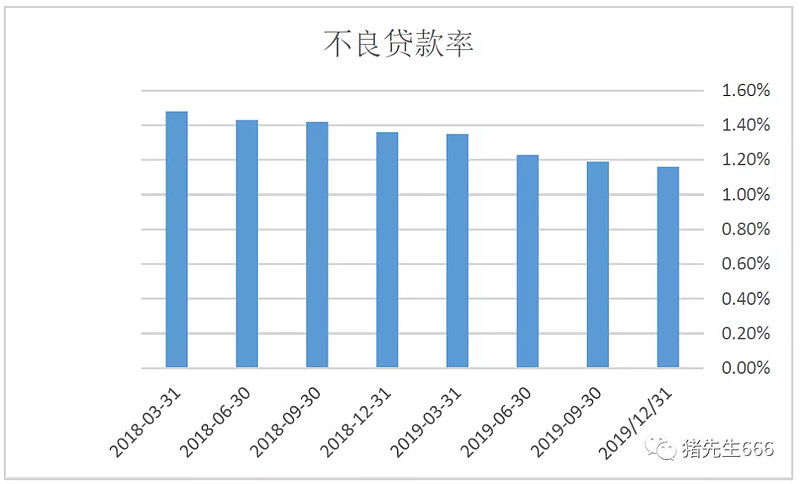

根据快报,招行去年年底的贷款不良率为1.16%,相比2018年的1.36%下降了0.2%。不良贷款绝对值从2018年的536减少到2019年年底的521亿,绝对值减少了大约15亿元,相比三季度的533亿减少了大约12亿。公司应该在四季度核销了部分坏账。

至少从数据上来说,最近8个季度中,招商的不良率在持续下降中,这也使得招行进一步增加拨备的必要性降低了。

3. 存贷款

再来看一下存贷款的情况:

可以看出存贷款都在加速增长中。不过这是全年的,我们再来看一下分季度的。

2018年招行的存款增额主要发生在二季度和四季度。其实每年到6月底和12月底,宝宝类的收益率都会提升,这是很多银行存款考核闹出来的,在银行的负债表中表现出来的就是存款增加了。通常银行会在年初就会能用的贷款额度都用掉,也因此贷款增额在上半年会更多。2018年四季度甚至招商还净回收了部分贷款。在2019年四季度,贷款增额也同样不大。从季度数据中似乎也看到四季度存款增加的难度有点大。

4. 回头看看过去的拨备覆盖率

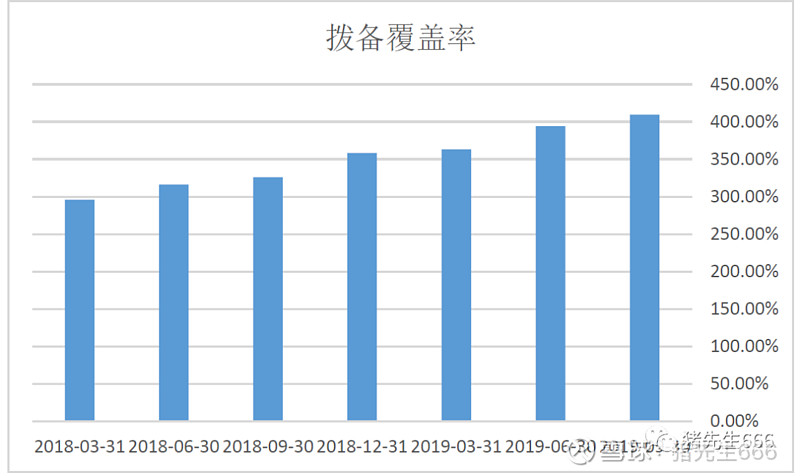

招商本次快报中没有拨备数据,拿三季度的将就看一下吧。

招商的拨备覆盖率最近七个季度以来一直在持续提升,在三季度时已经达到了410%。我参考公司过去的拨备覆盖率,认为四季度大概率不会再增加拨备了:

上图中的2019是三季度数据。其实从上面的大N字,也可以看出银行对于自己的资产端资产质量的信心。通常来说,不良贷款具有滞后性,通常在贷款之后两三年才是不良贷款的集中爆发期。2008年之后,公司对于不良的拨备率不断提升,其实也是为了对冲资产质量下降的风险。最近几年又是一个轮回,而拨备已经达到了2008年金融危机后的高点。个人觉得大概率是不会更高了。

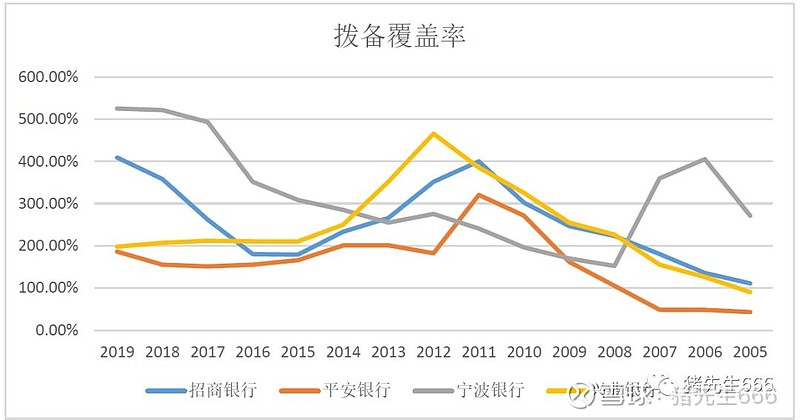

5. 拨备覆盖率的有意思的比较

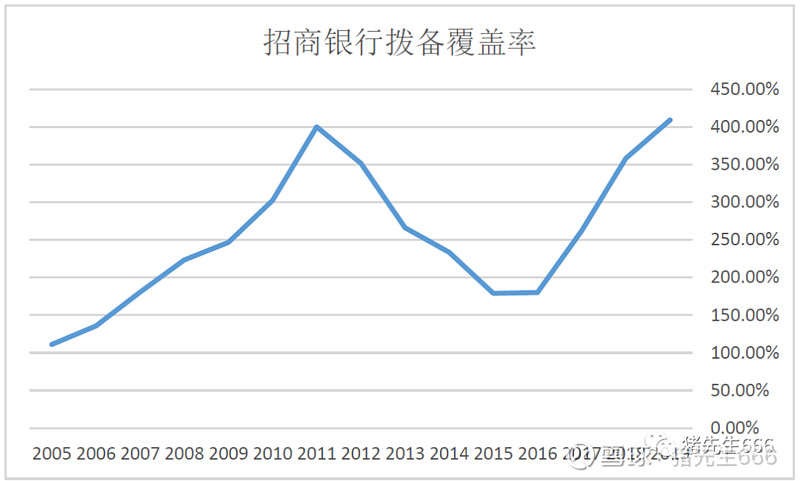

说到拨备覆盖率,其实每个银行都有不同的风格。

从上面图中可以看出,四个银行的拨备覆盖率风格迥异。兴业银行在2012年之前,其拨备覆盖率在不断爬升,之后又不断降低。而平安银行2009年之后才爬升到超过100%,之后相比其他银行一直就没超过200%。这两家银行在2019年三季度的拨备覆盖率显著低于招商银行和宁波银行。也或许,是两家银行认为内部的管控已经比较到位,不良贷款的暴露已经比较充分了。招商银行我们之前已经提过了。宁波银行的拨备在最近已经达到历史新高了。

我这里想说,拨备覆盖率并不是越高越安全,还是要结合资产本身的质量来说的。当前银行股的估值不高,其很大原因即在于市场认为银行的风险暴露不充分,很多坏账还有隐藏。也因此各银行可以根据自身情况提高拨备覆盖率,不是说你拨备覆盖率高了就是安全,也不是说你低了就不安全。

6. 资本充足率:差别有点大

其实看招商银行的时候,我顺便看了看其他银行的情况。懒得打那么多字了,我们就点一下资本充足率。

可以看出宁波银行和招商银行要高于平安银行和兴业银行。而这两家银行的估值显然也要高于另外两家。

7. 银行业还有集体盛宴吗?

很多人都说,银行业是百业之母,是没有天花板的行业。这句话原则上没错,但却要看实际情况。中国的银行业规模真的过于庞大了,庞大到是美国的接近三倍。这里面四大国有行大约占据了一半份额,其他银行一共占据了其余的一半份额。但即便是这一半,也比美国的市场还要大。从这个角度来说,个人认为期待整个银行业再加速发展的可能性是极低的。相比于其他金融业,银行很可能在未来很长时间内都会是低速增长。话说的再清楚一点,即:作为一个行业,指望银行业高速发展不太现实,但作为个股,优秀银行仍有广阔的空间。

再说一下银行业的盈利空间问题。中国上市银行的利润长期占据A股的半壁江山,为此遭到很多人的诟病,当然也有很多人反驳。确实,这可能只是说明银行的上市比重高,而其他行业的上市比重低。我看到一个数据,2013年,中国主要银行的利润为2920亿美元,占全世界银行总利润的32%。但你们知道,之后银行的利润又狂飙了几年。不知道现在有没有超过40%。银行业过去活得过于滋润,使得随便一个银行的ROE都在20%以上。最近几年,随着利率市场化的进行,银行的盈利能力有所下降,但你仍然发现,无论是国有行,股份行还是城商行,他们的ROE齐刷刷仍在10%以上。在一个完全竞争的行业里,这么齐刷刷的高ROE是不可想象的。我们可以想见,未来随着市场的进一步开放,银行业的整体盈利空间有很大的压缩空间,这在很大程度上会抵消规模增长效应。

即:作为一个行业,银行业利润提升的空间有限,但不妨碍优秀银行利润持续增长。

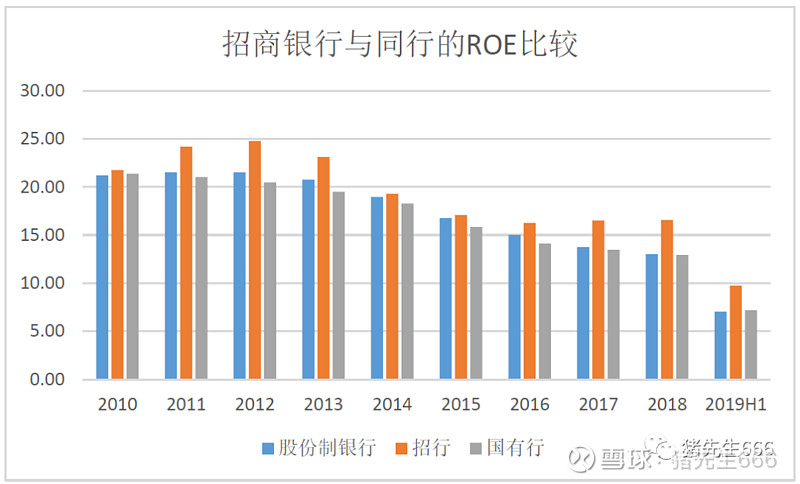

再说一下银行的分化。我还是拿ROE来说事。

我们可以看到,在2012年之前,国有行和股份行的ROE均超过了20%。我们知道,在正常的市场化行业中,只有卓越的企业才能达到这一水平。而银行作为一个行业,居然全行业超过该水平。在2015年之前,招商银行的ROE与同行还没有显著的差异,而到了最近四年,其他银行的ROE不断走低,而招商银行的ROE却已经触底反弹了。过去两年银行业其实发生了不少大事件,包括最近的恒丰被接管,而恒丰报表上的净资产超过了5元,注资时是以每股1元定价的。你觉得在银行的报表之下,到底有多少安全感?银行是信用中介,有着巨大的杠杆,不同银行之间管理水平的差异会导致截然不同的运营结果,这方面运营优秀的银行必将脱颖而出,而更多的银行只会成为看客。

即:即便这是盛宴,也是属于少数优秀银行的,平庸的银行很可能没份!

8. 平庸、优秀和卓越,到底多大差距

这是一个最好的时代,也是一个最坏的时代。这是银行股的春天,也是银行股的冬天。对于优质银行,这就是最好的时代,这就是春天。而对于平庸的银行,或许好时代已成为过去了,冬天已经快要来临了。这个是劳埃德银行的股价:

下面的这个是美国银行,比平庸略好吧:

这是优秀的富国银行:

你觉得招商银行属于哪一种?

你觉得交通银行呢?

后记时代变了,如果还以以前的老经验买银行,很可能就如买入了劳埃德银行,买入十年可能还在腰斩之中。还是希望大家多花点功夫在公司的基本面上。