原文发布于微信公众号:特立独行的猪先僧

原文链接:欧派家居、索菲亚和尚品宅配:三个定制家具龙头的投资价值分析

十年前自己家里装修时曾经买过尚品宅配的定制家具,因此对这块一直比较关注。今天我们来分析一下定制家具领域的三个龙头企业到底哪个更加有投资价值一些。先说一下结论:欧派家居最具备龙头气质,其估值水平与国外龙头相当,成长空间广阔;索菲亚作为行业二哥,估值相对欧派稍低,发展空间也比较好。

定制家具的行业特点和市场空间

相比于传统家具企业,定制家具提供的是非标准服务,需要到客户的家中测量尺寸,并格局需要制定方案后才进行生产。也因此通常采取先付定金,后生产的方式,通常在设备到货后,安装前完成所有货款。这种先款后货的方式,使得家具定制企业的现金流都很充沛。

我们对比的三家企业,长期和短期的有息负债均没有。以销定产的模式使得成品库存较少,基本只存在在运输途中。主要库存主要为原材料,但量也很少。

另外,非标准化的产品面对的是多样化的需求,非常考验企业持续的设计研发和需求研究能力,而消费者的需求有时候很难捉摸。这使得龙头企业的扩张往往主要靠营销驱动。

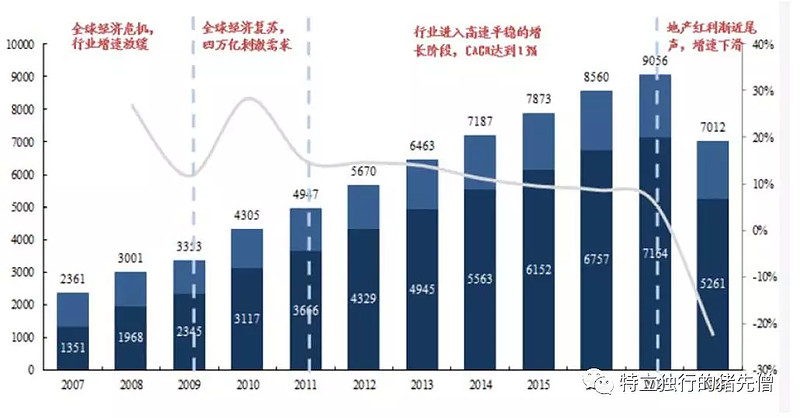

整个家具市场的容量很大。

家具行业是个大行业,并且与房地产行业的相关度很高。在2018年房地产市场遇冷的情况下,销售额也发生了下滑。但总的来说,行业的总规模还是很大的。

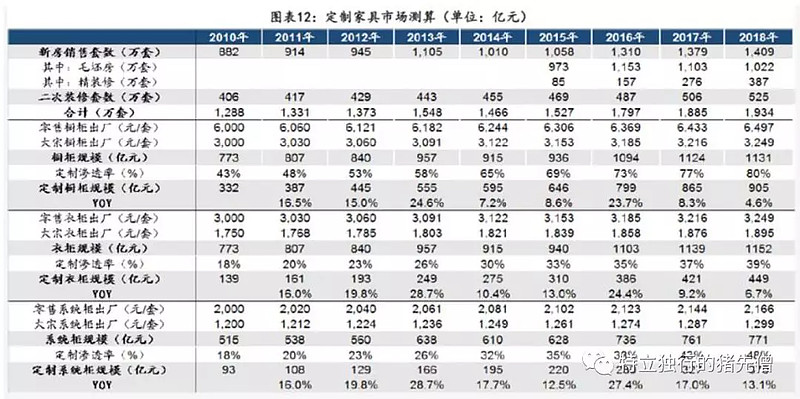

可以看到,定制家具的市场总容量大约为3000亿元。我们今天分析的三大龙头的市场总份额为8.5%。

三家企业的营业构成

我们来看一下三家企业的营业构成。

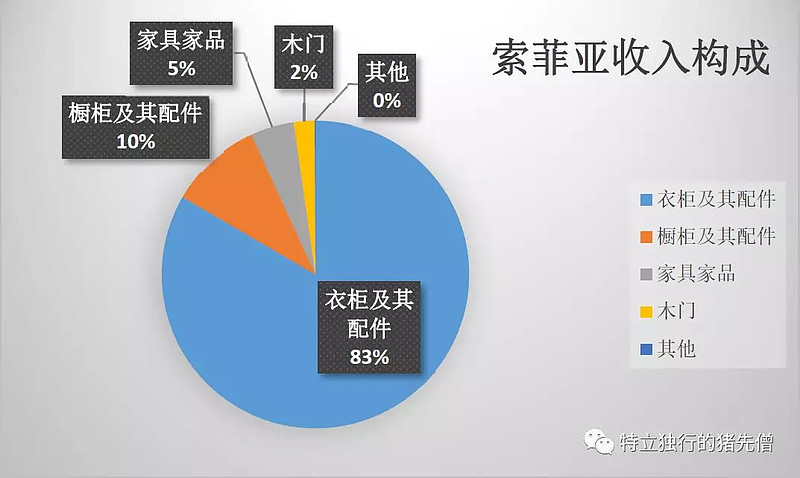

下面是索菲亚的:

从上图可以看出,索菲亚是以衣柜销售为主,衣柜销售占据了83%的份额,橱柜占据大约10%的份额。两者占据了93%的份额。

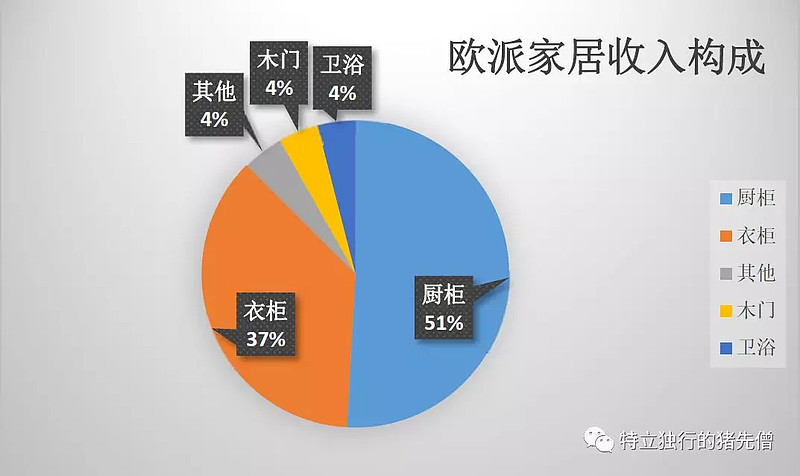

下面是欧派家居的:

而欧派家居则是橱柜和衣柜的规模均较大,其中橱柜占据了51%的份额,衣柜占据37%的份额,其他如卫浴和木门一共占据8%。尚品宅配的分类方式与此不同,因此无法比较。从我个人的感觉来看,尚品宅配的主要产品应该还是定制家具。我们可以看出,相比之下,欧派家居的收入构成相对比较平衡。

三家企业总体经营对比先看营业收入。

我们还是不比营业收入的绝对量了。这个行业的龙头大哥是欧派,欧派无论是营业收入和净利润均为行业第一。

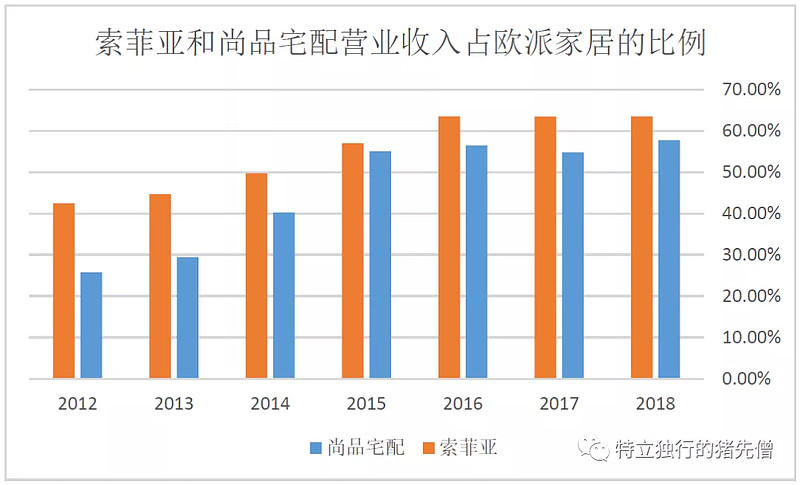

我们来看一下过去七年中,另外两家企业的营业收入相对欧派家居的相对比例,以此来比较各家营业收入的增长速度。

我们从上图中可以比较明显地看到,在2015年之前,尚品宅配和索菲亚的营业收入增长均快于欧派,其中尚品宅配更快一些。但进入2016年之后,三家的营业收入增速基本保持一致,其表现即两家与欧派的比基本保持一致。

从营业收入的角度来说,其实力排名以此为欧派家居,索菲亚,尚品宅配。

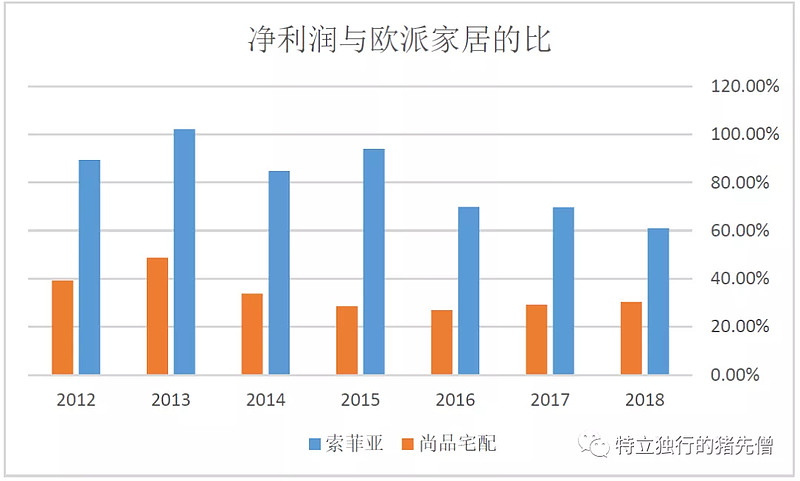

再来看一下净利润:

在净利润我们可以看到,在2013年之前,索菲亚以远小于欧派的营业收入,实现了超过欧派家居的净利润。即便是尚品宅配,也以占欧派家居大约30%的收入实现了占欧派家居44%的净利润。可以说,欧派在此时是大而不强。此时的索菲亚是实力最强的,营业收入增速超过欧派,而净利润率也大幅赶超欧派。尚品宅配次于索菲亚,但净利润率也高于欧派。

但自2014年开始,欧派的净利润增长开始加速,两家对欧派利润的占比开始下降。到2018年时,索菲亚的净利润占比与营业收入占比基本一致,而尚品宅配则处于较低水平。

从净利润的角度来说,实力排名为:欧派家居,索菲亚,尚品宅配。

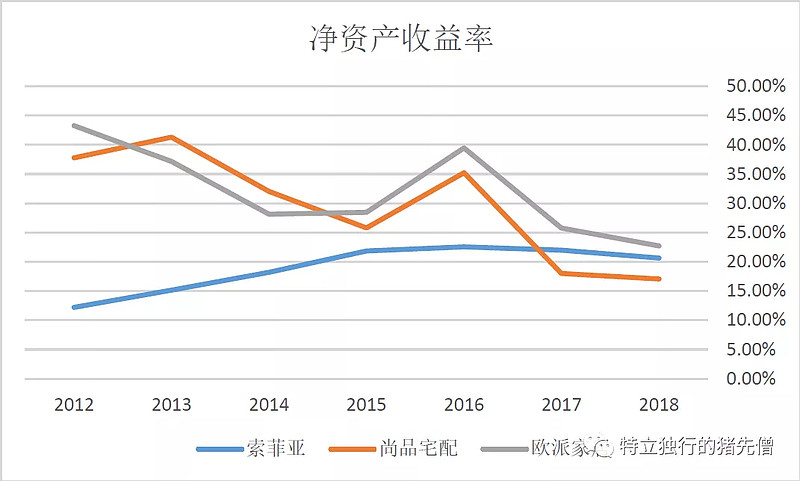

我们来看一下净资产收益率:

可以看到三家企业的净资产收益率已经趋同。在2015年之前,索菲亚的净资产收益率连年提升,而尚品宅配与欧派家居两者相差不大,且趋势向下,与索菲亚逐渐趋同。当前三家公司中,欧派家居最高,而索菲亚已经超过了尚品宅配。

经营能力的对比

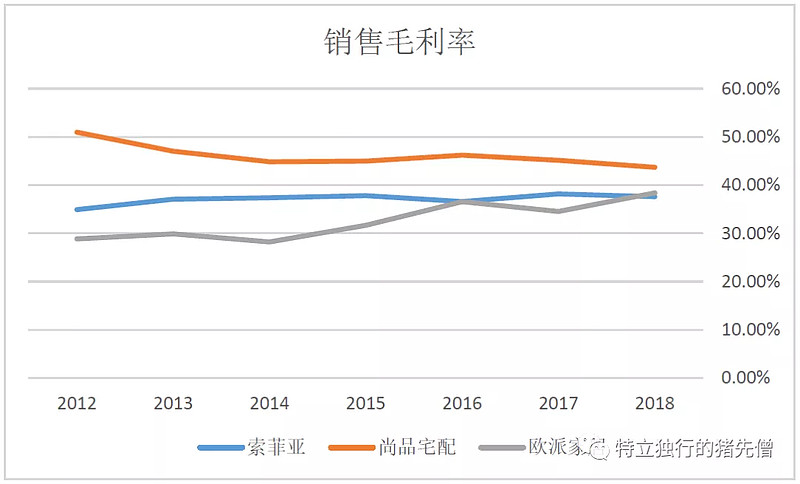

销售毛利率:

销售毛利率其实综合反映了公司产品的竞争力及营销能力。从图中可以看到,尚品宅配的销售毛利一直是最高的,但最近几年在逐步下降。索菲亚的毛利率基本保持稳定。而欧派家居的毛利则在缓慢提升之中。三家的销售毛利率已经逐渐靠拢,其实也反映了这个行业的产品区分度并不高。

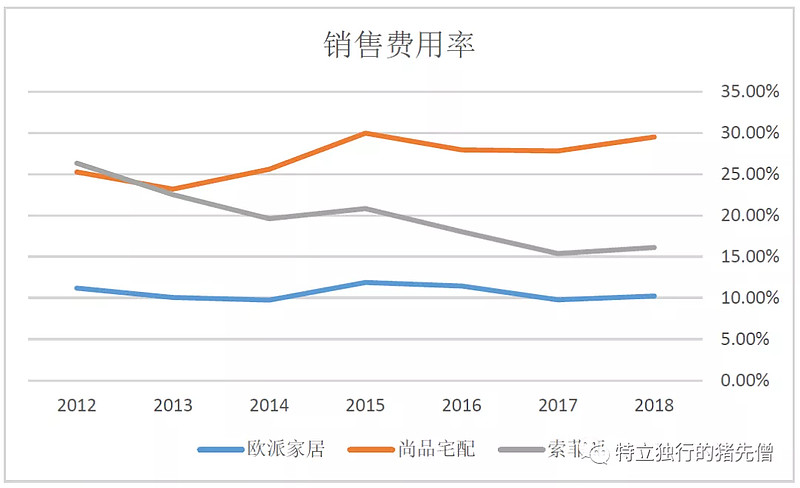

销售费用率:

看了销售毛利之后,我们再来看一下为了取得这样的毛利,我们在销售上到底投入了多少。从上图可以明显地看到,尚品宅配在销售毛利率不断下降的同时,其销售费用率在不断提升,并且大幅度高于另外两家企业。

我们同时也可以看到,索菲亚的销售费用率下降幅度最大,而欧派家居则基本保持稳定。如果我们结合销售毛利和销售费用率的变化,我们很容易得到结论:

欧派家居的龙头地位已经形成,并且逐步形成了一定的品牌影响力,表现即为在最低的销售费用之下取得了与另外两家同等的增速,且销售毛利已经反超了索菲亚。我们对比索菲亚和尚品宅配也可以看到,尚品宅配的高毛利其实有赖于销售费用率的不断投入。

销售费用的构成:

我们再来看一下三家企业销售费用的构成。因为三家企业年报对于各费用的明细设置不同,给比较带来了一些困难。我们把一些相似的条目进行了合并处理,并且只取可以比较的项目。

从上表中可以看到,尚品宅配在广告费的投入上是最大的,欧派次之,而索菲亚最少。但如果以百元销售额的广告投入来说,则欧派为4元,索菲亚为4.7元,而尚品宅配为7.6元。尚品宅配的广告投入强度为欧派家居的接近2倍。

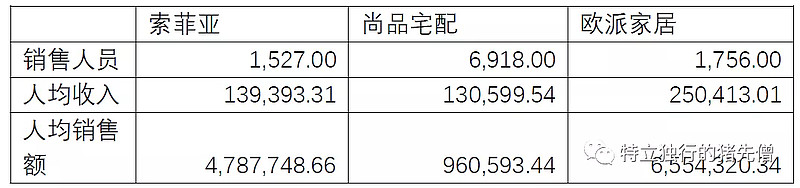

在销售人员薪酬上,尚品宅配也大幅高于另外两家企业。我们应该注意到,在运输费上,尚品宅配同样大幅高于另外两家企业。这可能源于尚品宅配的生产点较少而运输距离较远所致。

上面是三家公司的销售人员数量和薪酬。可以看到,欧派家居销售人员的人均销售额达到了655万元,高于索菲亚的479万元,而尚品宅配则仅仅只有96万元。

而在薪酬上,欧派家居的销售人员的收入远高于索菲亚。而尚品宅配的销售人员虽然人均销售额远低于索菲亚,但收入却相当。我们从这个数据也可以看出,产品的畅销程度上,欧派大于索菲亚大于尚品宅配。

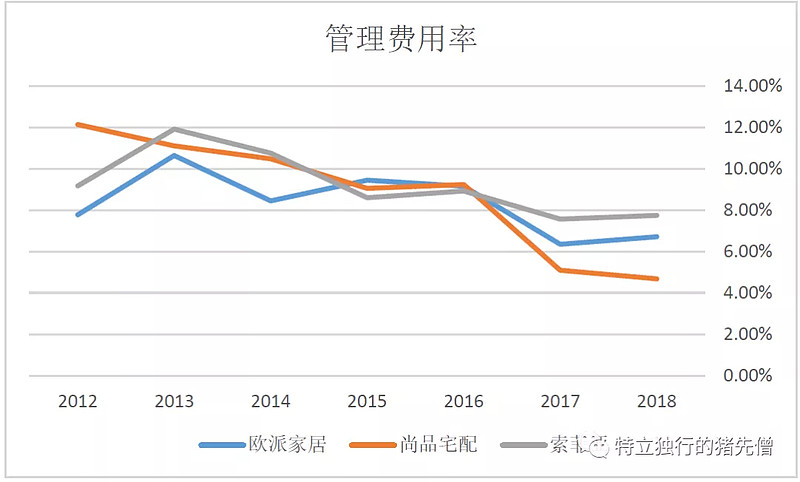

再来看一下管理费用率:

这个没多少要说的,三家企业的费用比例大体一致,且都在逐步下降。值得一提的是,尚品宅配在管理费用的控制上做的是最好的。三家企业都没有有息负债,其财务费用都是负的,所以也没多少分析的必要了。

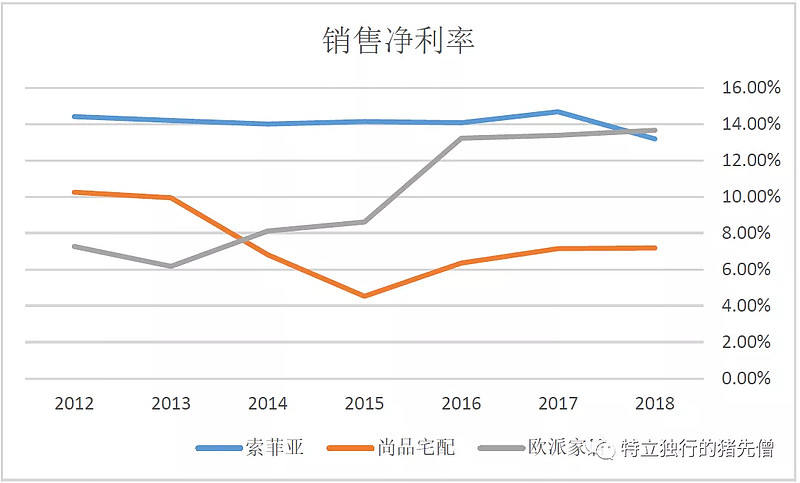

我们来看一下销售净利率。

从上图中可以看到,欧派家居的销售净利率的提升让人印象深刻,索菲亚基本保持稳定,但在2018年有所下降,已经被欧派赶超。而尚品宅配受到销售费用率的拖累,其销售净利率显著低于另外两家,但在2015年的低点之后有小幅提升。这主要得益于销售费用率高位稳定的同时,管理费用率大幅下降所致。但我们也应该看到,管理费用率已经降到极低,后续进一步降低的空间不大了。如果公司不能控制销售费用,那么销售净利率就很难有实质性提高。

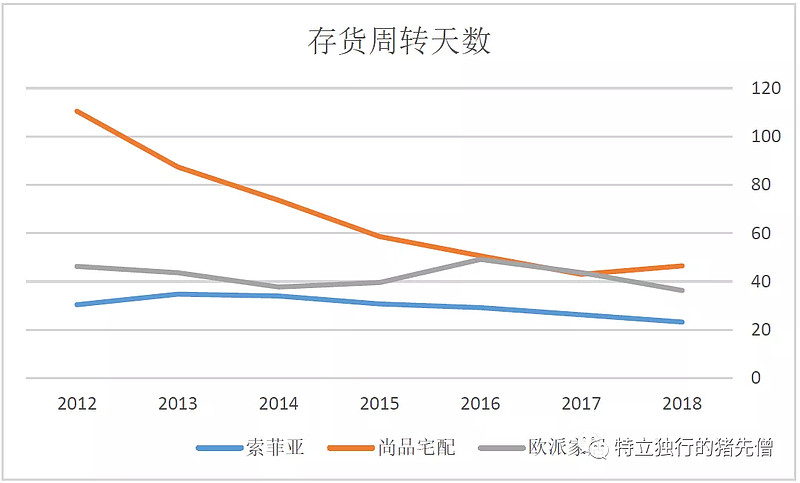

存货周转天数:

我们前面提到过,这个行业的特点决定了存货较少,主要为原材料。尚品宅配的存货周转率在过去几年中下降幅度最大,但当前仍是最高的。另外两家企业则比较稳定,而索菲亚的存货控制最好。

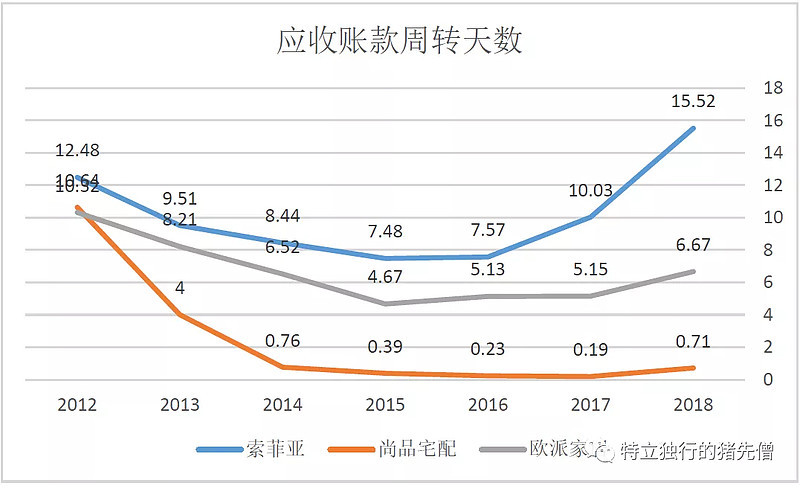

应收周转天数

应收周转天数上,我们可以看到尚品只配自2012年之后,应收规模快速下降,至今维持在1天以内,保持了极低的水平。欧派家居则有小幅上升。而索菲亚的上升幅度最大。这或许反映了公司的销售政策的变化。为了促进销售,索菲亚的赊销政策的力度应该是越来越大了。

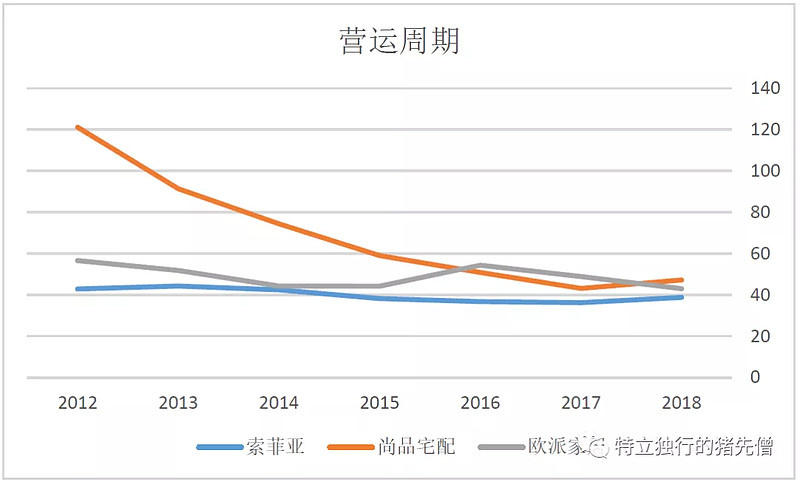

营业周期:

营业周期上,尚品宅配的改善幅度最大,但当前仍然是最长的。索菲亚最短,欧派居中。但三家企业比较接近。从上面的比较中其实我们大致上已经看出三家的区别了。总体而言,定制家具的产品区别度其实不大,而从欧派家居上面我们确实可以看到品牌号召力的影子。从这点来说,欧派家居的产品是最好卖的。如果说这个行业是赢者通吃,我宁愿认为这个企业是欧派。但定制家具面临的客户需求比较多元化,因此很难做到向空调和抽烟烟机这样的标准化产品的市场占有率。

龙头企业的发展空间测算

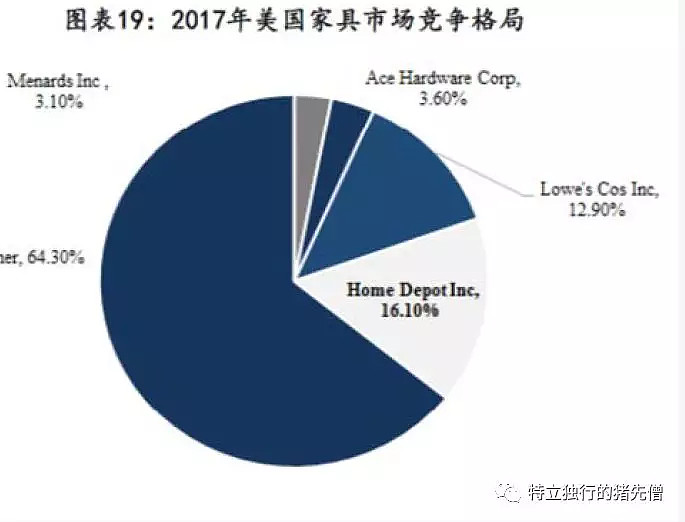

我们姑且按照上面的截图中测算的市场空间来估算,那么总的行业空间大约为3000亿元。欧派家居2018年的营业收入也仅115亿,索菲亚为73亿,尚品宅配为66亿。三者一共才占据8.5%的市场份额。那么以后他们会占据多少市场呢?下面是美国市场的各品牌市占率:

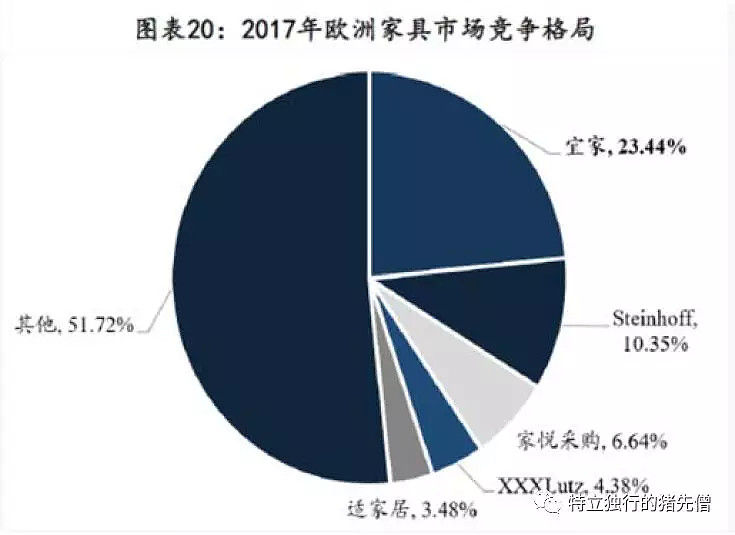

下面是欧洲的:

我们可以看到,家居市场做不到像白电市场那样的寡头垄断的局面,龙头的市场份额最大的宜家也仅在欧洲有23%的市场份额,而美国的家得宝则仅有16%的市场份额。

如果我们以美国为标准来衡量,保守以当前市场容量3000亿为未来的总市场容量,那么龙一欧派家居的销售空间在500亿,相比于当前的115亿还有335%的提升空间。

那么净利润还有多少空间呢?再看一下这个研报中的资料:

我们可以看到,这些国外龙头的销售净利率并不相同,宜家达到了12%,而其他几家有10%的,也有5%的,但都基本保持稳定。我们也假定龙头的利润也同样保持稳定,那么净利润的增幅也就同样为335%的空间。

当前的估值水平:

我们可以看到,我们当前的三个家居股的估值其实与国外几个龙头的估值基本相当。

结论

但这三个之间来比较的话,欧派家居是最有可能成为龙头老大的定制家具龙头,保持一定的估值溢价是合理的。

如果欧派家居能够达到美国龙一的市场占有率,那么还有335%的空间,大约对应于2000亿的市值。

索菲亚作为行业老二,估值比欧派适度低一些也是正常的。如果优势能够保持,相信也会取得类似的收益。

而尚品宅配相比之下,估值还是有些高的。