最近的股市可谓是没有最低,只有更低,跌的让你怀疑人生,不过,不少好公司都跌出机会了,就看如何对待了。以目前领跌的行业进行就财务报表分析分析,交交作业![]()

一.准备相关年报

通过查找同花顺,洋河所处行业中,以净利润排名,可以得出行业前三的企业分别为茅台,五粮液,洋河,因此,我们取这三家进行横向对比。

二. 分别打开公司近五年的合并资产负债表,统计数据进行分析;

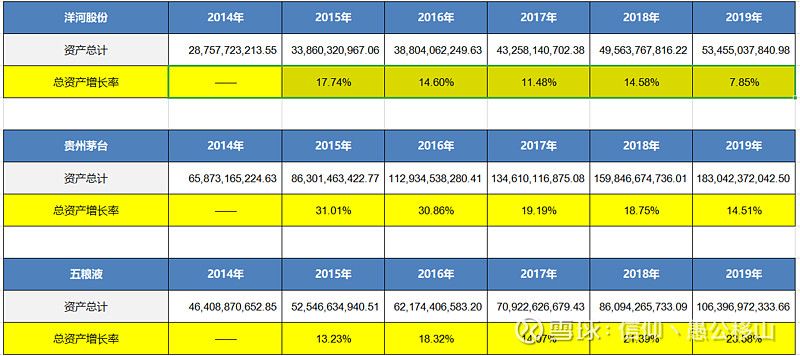

三.看总资产,了解公司的实力和成长性

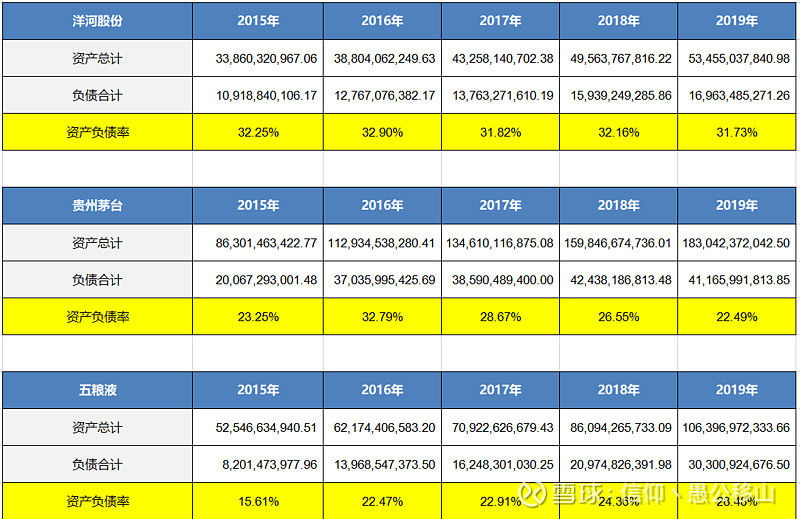

通过统计分析,洋河的近2年的总资产大于400亿元,说明实力很强;洋河近五年的总资产总资产的规模一直处于增长之中,增长率平均在13.23,大于10%,说明一直处于快速成长之中,成长性较强,但在2019年同比增长低于10%,需要留意关注。

下面进行同行对比;

通过统计分析,我们可以得出:

茅台近两年的总资产规模大于1500亿元,实力非常的强,是洋河的3倍;总资产增长率近五年平均为22.86,大于10%,2015,2016年增长高达30%以上,虽2017年之后下降在20%以下,但整体说明茅台的实力一直处于快速增长之中;

五粮液近两年的总资产规模大于800亿元,实力非常强,是洋河的2倍;总资产增长率近五年平均为18.11%,大于10%,说明五粮液的实力一直处于快速增长之中,并且2019年处于上升,非常优秀;

四.看负债,了解公司的偿债风险。

■ 负债主要看两点,一是资产负债率,二是准货币资金减有息负债的差额。

■ 资产负债率大于 60%的公司,淘汰;准货币资金减有息负债小于 0 的公司,淘汰

4.1 资产负债率

通过统计分析,洋河的资产负债率近五年都维持在30%,非常稳定,并且小于40%,没有偿债风险;

下面进行同行对比:

通过统计分析,可以得出:

茅台的资产负债率近五年平均在26.75%,非常优秀,没有偿债的风险;

五粮液的资产负债率近五年平均在22.77%,非常优秀,没有偿债的风险;

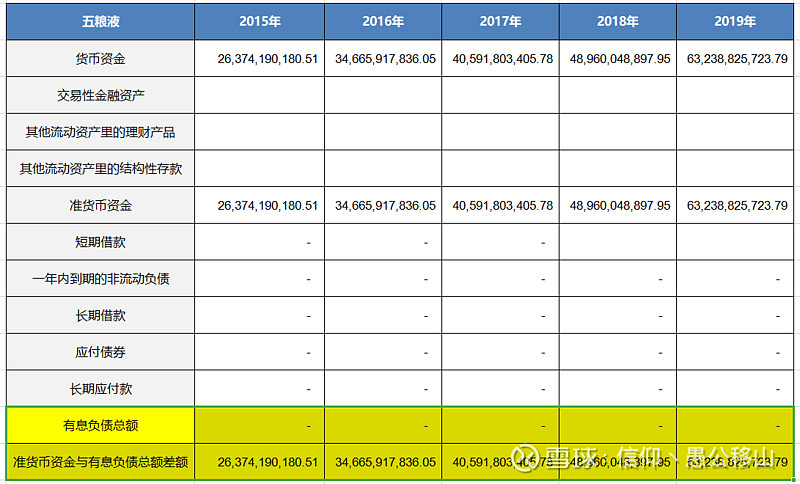

4.2 看准货币资金与有息负债之差是否大于0

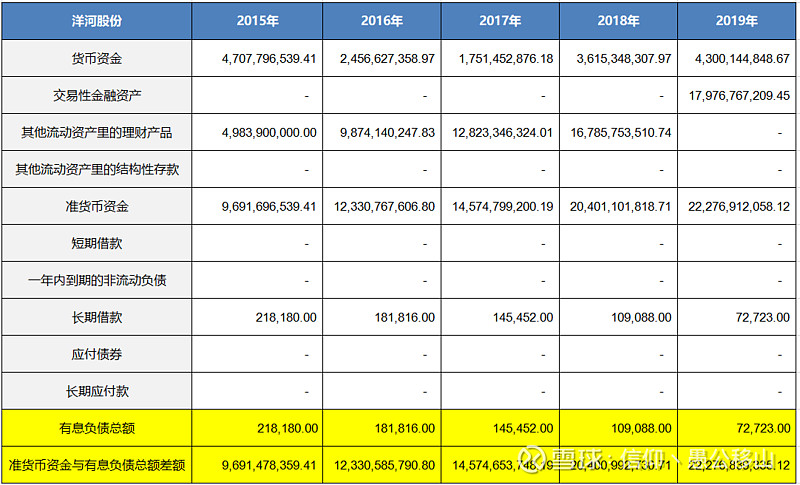

通过统计分析,我们可以得出,洋河的有息负债金额非常的小,总负债的增加来自经营性负债,这说明公司无偿占用其上下游公司的资金更多了,洋河的准货币货金与有息负债远大于0,进一步说明洋河没有偿债风险;

同行对比:

通过分析,我们可以得出:

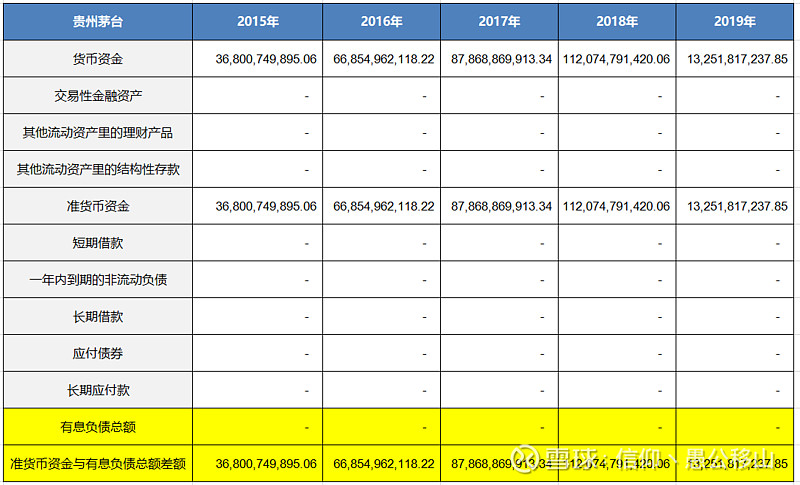

茅台及五粮液都没有有息负债,产生的负债均为经营性负债,对应的是应付预收,总负债的增加来自经营性负债,这说明公司无偿占用其上下游公司的资金更多了,说明公司的核心竞争力一直在变强;

结论:三家公司都没有偿债风险;通过 3 家公司的的资产负债率,基本可以说明白酒行业是一个比较好的行业;

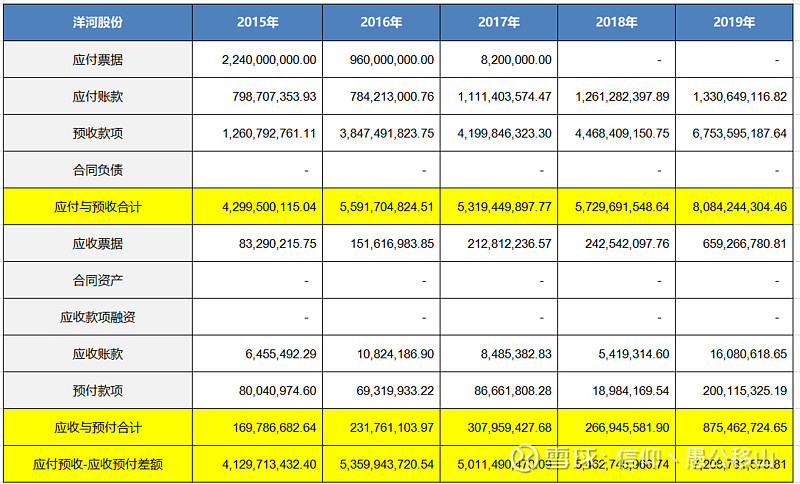

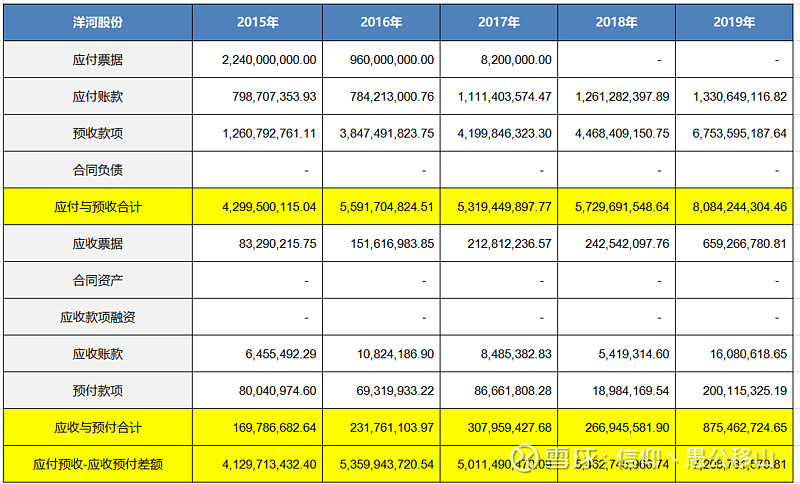

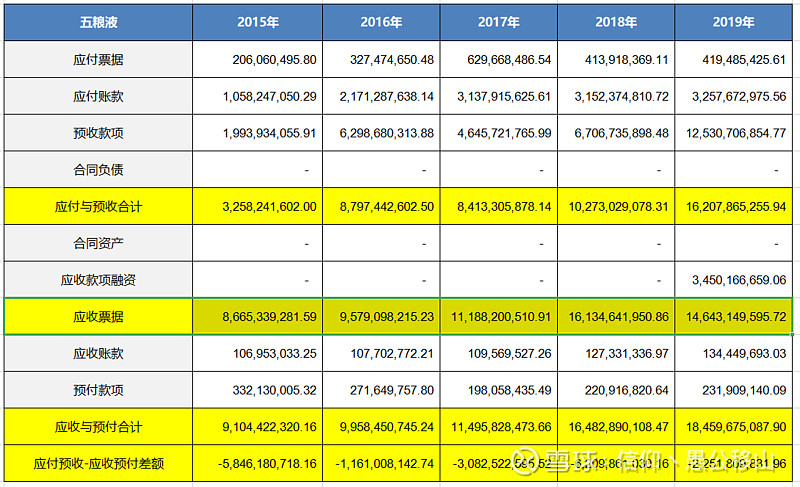

五. 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

■ 差额越大,公司的竞争优势越强;差额小于 0,公司的竞争力弱,淘汰掉。

■ 差额=(应付票据+应付账款+预收款项+合同负债)-(应收票据+应收账款+应收款项融资+预付款项+合同资产)

通过分析,我们可以得出,洋河的应付预收-应收预付差额远远大于0,并且每年差额都在增大,都在说明公司的竞争优势非常的强的同时,竞争优势一直在扩大;

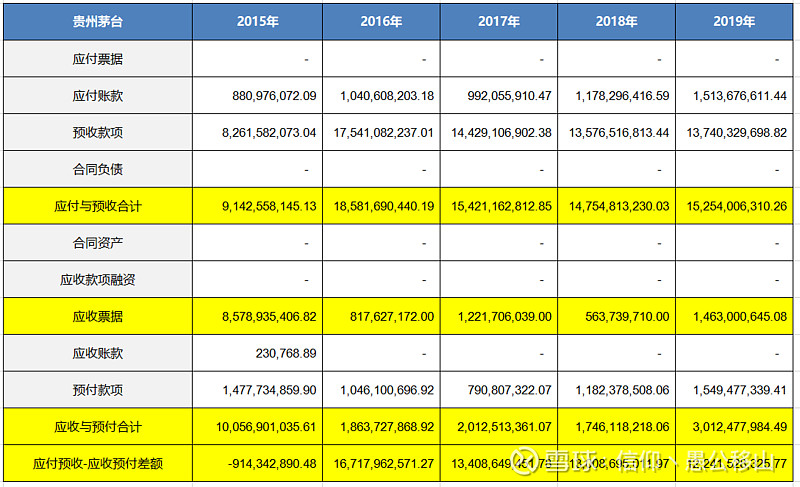

同行对比:

通过分析,我们可以得出:

茅台近 5 年“应付预收”减“应收预付”的差额是稳步增长的,2016 年达到了 167.18 亿,2019 年达到了 122.42 亿,这说明贵州茅台的竞争优势很强;

五粮液过去 5 年“应付预收”减“应收预付”的差额均小于 0,说明五粮液被上下游无偿占用资金,为上下游公司提供了大量无息贷款;

单从数据表我们得出五粮液的应付预收-应收预付差额小于0(茅台2015年也出现小于0),但我们通过查找原因,我们查看附注以后发现主要是银行承兑汇票,回收能力强,问题不大,这也侧面说明公司销售政策在放宽松,公司的竞争优势还是非常强的;

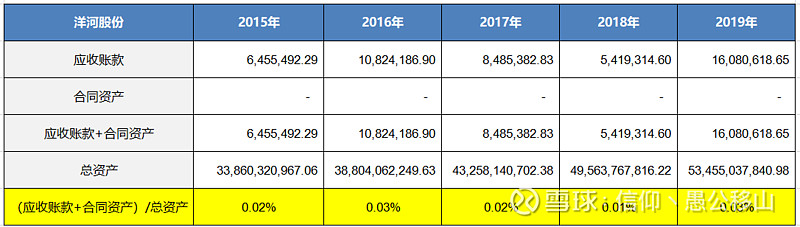

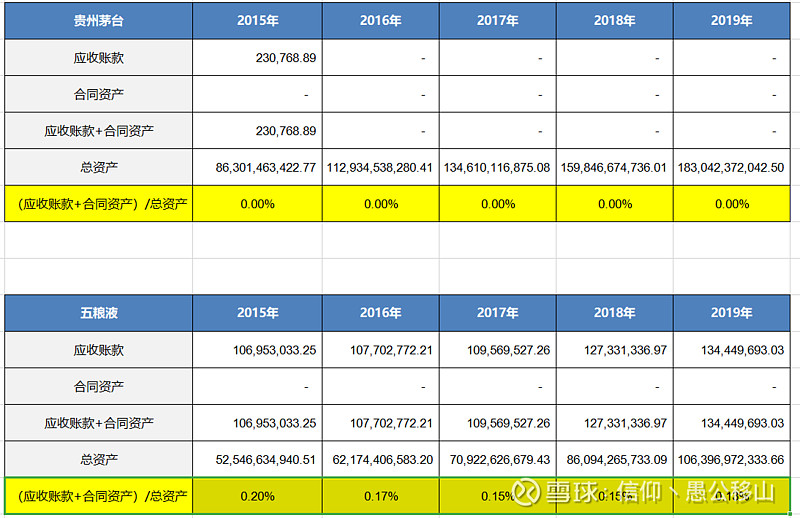

六. 看应收账款、合同资产,了解公司的产品竞争力

■ 最优秀的公司(应收账款+合同资产)占总资产的比率小于 1%,优秀的公司一般小于 3%。(应收账款+合同资产)占总资产的比率大于 15%的公司需要淘汰掉。

■ 下面我们来看一下海天味业过去 5 年(应收账款+合同资产)占总资产的比率。

通过统计分析,我们可以得出,洋河的应收非常的小,远小于1%,说明公司的产品竞争力非常的强;

同行对比:

通过分析,我们可以得出:

茅台没有应收账款,说明产品竞争力非常的强;

五粮液应收比率最高为0.2%,并且每年逐渐减小,产品竞争力也很强;

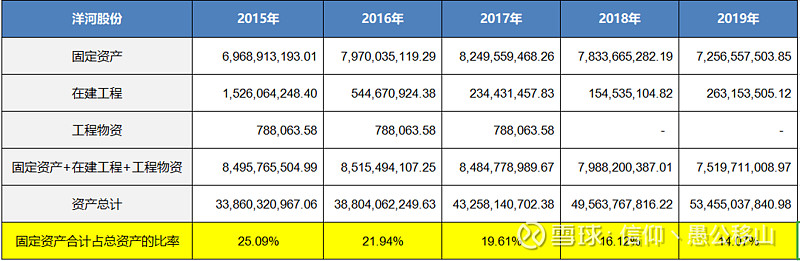

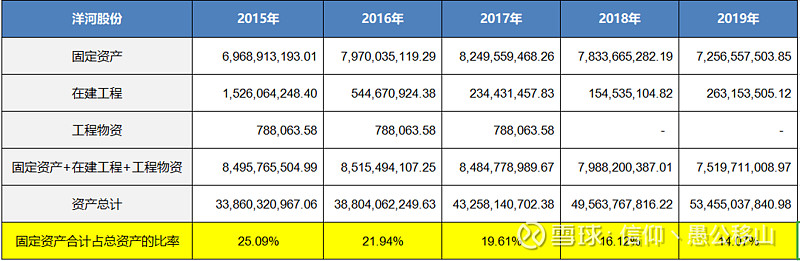

七. 看固定资产,了解公司维持竞争力的成本

■ (固定资产+在建工程)与总资产的比率大于 40%的公司为重资产型公司。重资产型公司保持竞争力的成本比较高,风险比较大。另外(固定资产+在建工程)与总资产的比率保持稳定或持续下降的公司风险较小,比率短期内增幅较大的公司财务造假的可能性较大。

通过分析,我们可以得出,洋河的固+在建占总资的比率近五年都小于40%,并且每年要稳定下降,说明公司是轻资产型公司,在维持竞争力的成本比较低,并且每年维持成本在持续下降;

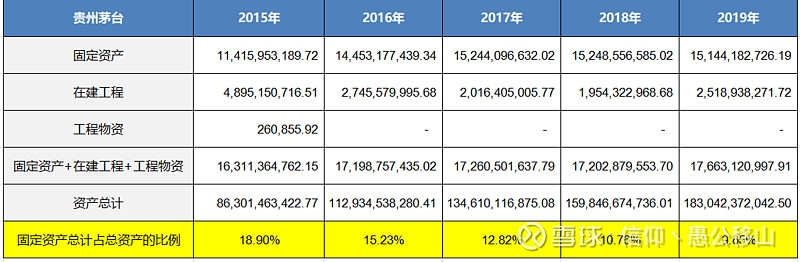

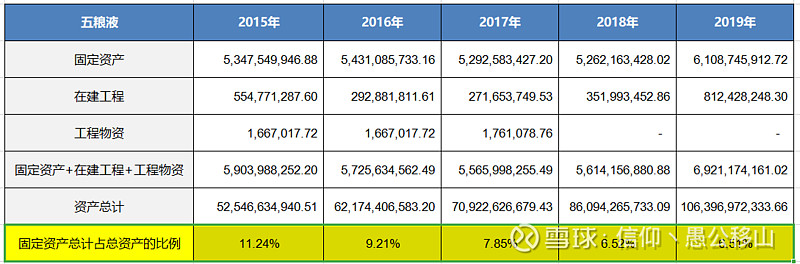

同行对比:

通过分析,我们可以得出:

茅台的固+在建占总资产比率近五年均小于20%,并且每年在下降,说明公司是轻资产型公司,在维持竞争力的成本比较低,并且每年维持成本在持续下降;

五粮液的固+在建占总资产比率近五年均小于10%,并且每年在下降,说明公司是轻资产型公司,在维持竞争力的成本比较低,并且每年维持成本在持续下降;

结论:发现 3 家公司固定资产合计占总资产的比率每年均在下降,在保持竞争力方面的成本是在不断降低的,所以洋河股份在未来基本不存在固定资产爆雷的风险;

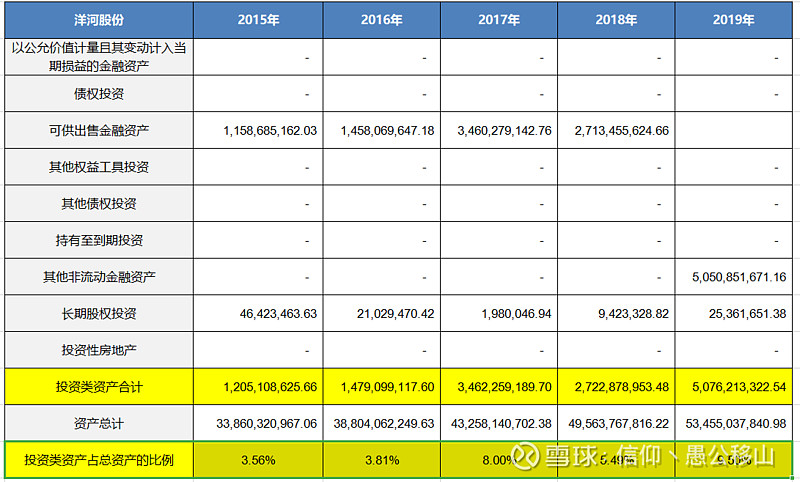

八. 看投资类资产,了解公司的主业专注度

■ 投资类资产占总资产的比率大于 10%的公司不够专注,需要淘汰掉。

通过分析,我们可以得出,近五年处于上升的趋势,但洋河的投资类资产占总资产比率小于10%,整体上说明洋河还是专注于主业的;

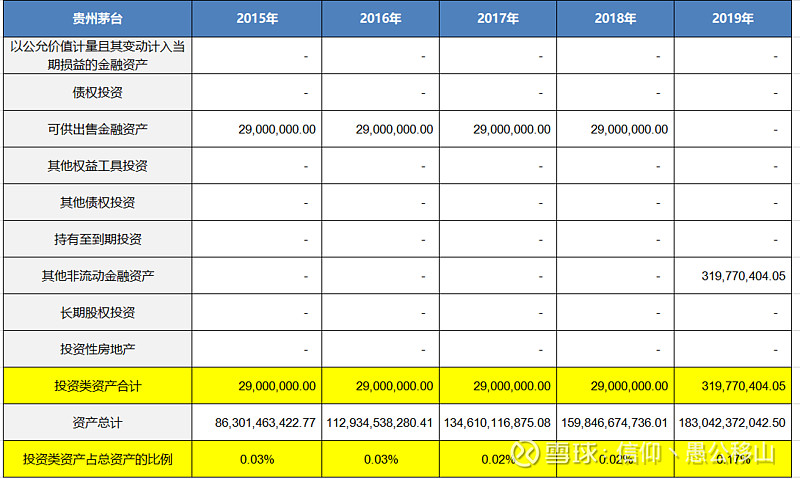

同行对比:

通过分析,我们可以得出:

茅台的投资类资产占总资产比率不到0.1%,远小于10%,并且每年比率还在减小,说明茅台非常的专注,只有专注,才能卓越;

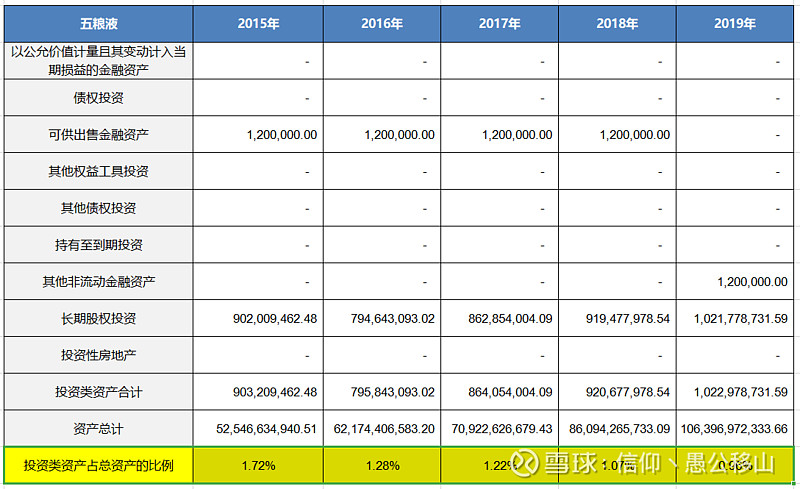

五浪液的投资类资产比率小于2%,并且每年在持续减小,非常的专注,只有专注,才能卓越;

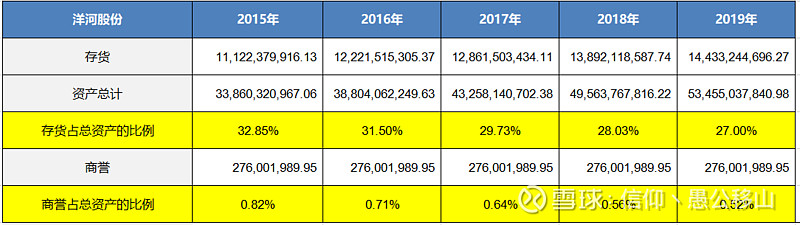

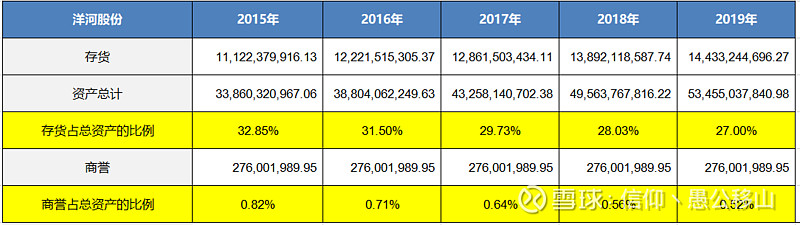

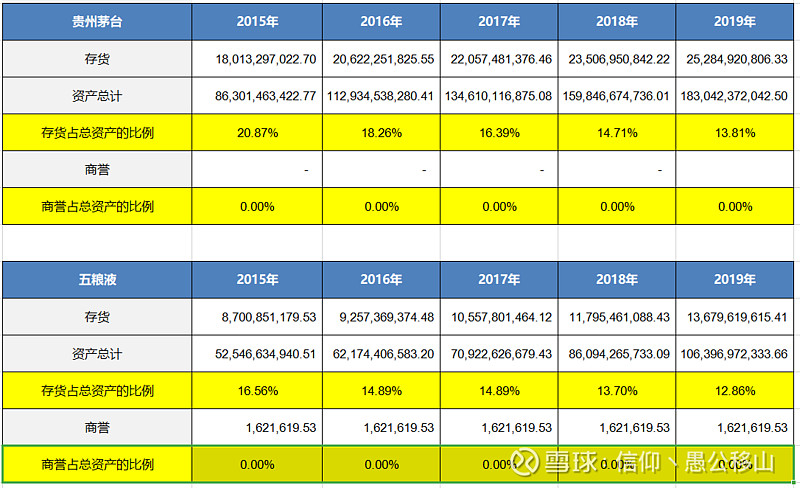

九. 看存货、商誉,了解公司未来业绩爆雷的风险

“应付预收”减“应收预付”的差额大于 0 并且应收账款占总资产比率小于 1%的公司,存货基本没有爆雷的风险。应收账款占总资产的比率大于 5%并且存货占总资产的比率大于 15%的公司,爆雷的风险比较大,需要淘汰掉。

商誉占总资产的比率超过 10%的公司,爆雷风险较大,需要淘汰掉;

在之前分析,我们已经知道,洋河的应付预收-应收预付远大于0,并且应收账款小于1%,因此,我们可以得出洋河的存货虽然大于15%,而商誉占总资产小于1%,说明没有爆雷风险;

同行对比:

通过分析,我们可以得出:

茅台的存货近五年持续下降,近两年占比小于15%;

五粮液的存货近五年持续下降,近两年占比小于15%;

在之前的分析中,我们也已经得出,茅台的应付预收-应收预付远大于0,并且应收账款小于1%,存货没有爆雷风险;五浪液的应付预收-应收预付小于0,出现负数原因是银行承兑汇票过多,公司经营政策放宽,应收账款小于1%,商誉几乎为0,因此,在存货占总资产比例小于15%并且每年在减少,没有爆雷风险;

结论:三家公家的存货没有爆雷风险,商誉没有爆雷风险。优势:茅台>五粮液>洋河

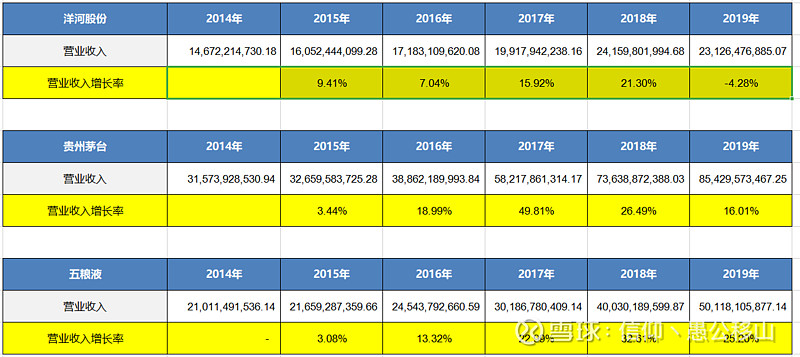

十. 看营业收入,了解公司的行业地位及成长性

■ 营业收入主要看两点,规模和增长率。营业收入的规模越大越好,增长率最好要大于10%,越高越好。

通过分析,我们可以得出,洋河近五年的营收规模大于100亿元,近两年营收达200亿元,说明行业地位高,营收增长近五年平均在9.88%,2015-2018年在稳定增长,且增长率也逐年增加,最高在2018年达到21.3%,说明洋河股份成长性较好,但2019年下降出现负数为-4.28%,出现负增长,我们需要留意关注;

同行对比:

通过分析,我们可以得出:

茅台的营收规模近五年大于300亿元,每年稳定增长,近两年营收高达700亿元,行业地位非常高;营收增长率近五年平均为22.95%,大于10%,成长性非常优秀;

五粮液的营收规模近五年大于200亿元,每年稳定增长,近两年营收达到400亿元,行业地位也很高;营收增长率近五年平均为16.20%,大于10%,成长性也非常优秀;

结论:通过营收综合对比,茅台>五粮液>洋河。

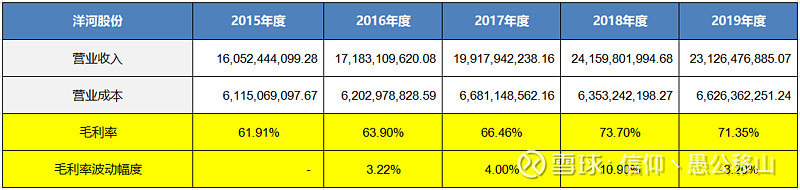

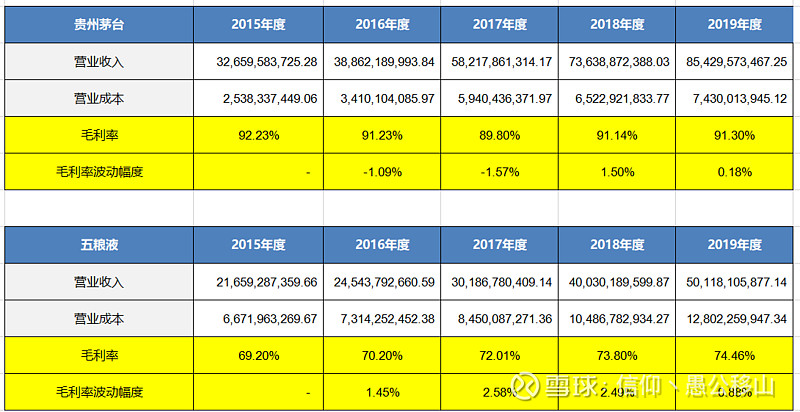

十一. 看毛利率,了解公司的产品竞争力及风险。

■ 毛利率主要看两点,数值和波幅。毛利率小于 40%或波动幅度大于 20%的公司淘汰掉;

通过分析,我们可以得出,洋河的毛利率近五年平均为67.46%,大于40%,产品竞争力非常强,每年波动幅度小于20%,说明没有造假的风险;

同行对比:

通过分析,我们可以得出:

茅台的毛利率近五年平均为91.39%,远大于40%,产品竞争力非常的强,不愧为白酒行业的第一名,每年的波动幅度在1%左右,说明没有造假的风险;

五粮液的毛利率近五年平均为71.93%,大于40%,说明产品竞争力非常的强,每年波动幅度在2%左右,说明没有造假的风险;

结论:三家公司的毛利率都非常优秀,产品竞争力非常的强,特别是茅台其次是五粮液,再到洋河。

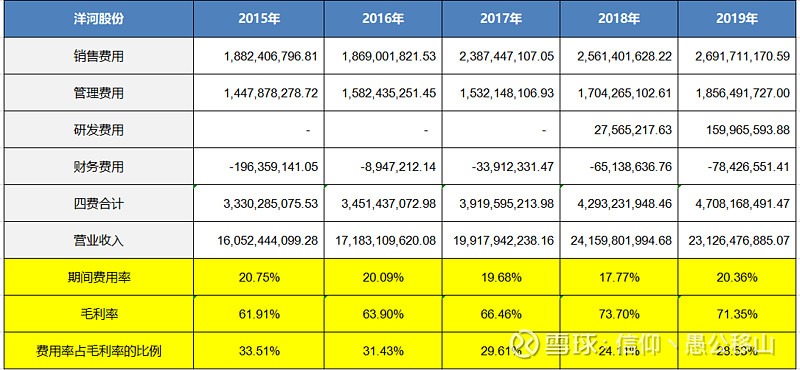

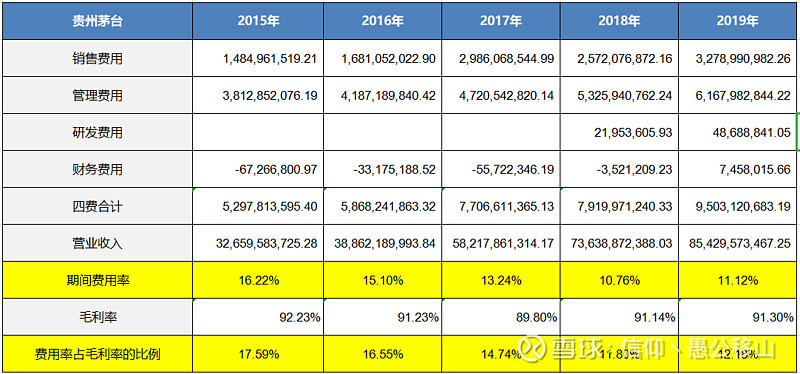

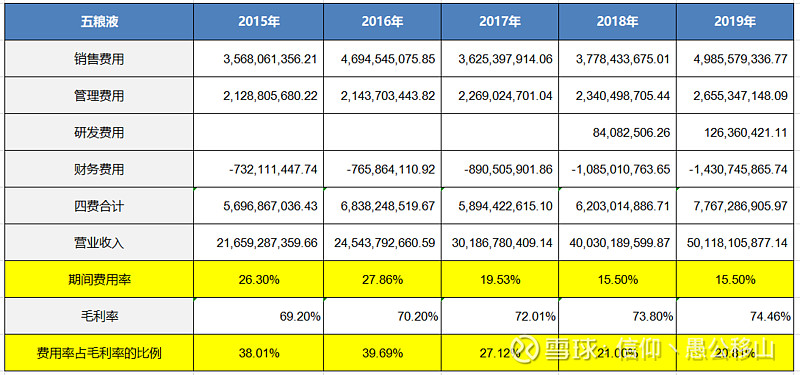

十二. 看期间费用率,了解公司的成本管控能力。

优秀公司的期间费用率与毛利率的比率一般小于 40%。期间费用率与毛利率的比率大于 60%的公司淘汰掉。

通过分析,可以得出,洋河的期间费用率近五年平均为29.44%,小于40%,并且近五年整体呈下降的趋势,说明洋河的成本管控能力优秀;

同行对比:

通过分析,可以得出:

茅台的期间费用率近五年平均为14.75%,小于15%,成本管控非常优秀,并且每年的费用率整体在持续下降;

五粮液的期间费用率近五年平均为29.32%,小于40%,并且近五年呈下降的趋势,成本管控非常优秀;

结论:成本管控能力:三家公司都非常优秀,茅台>五粮液>洋河。

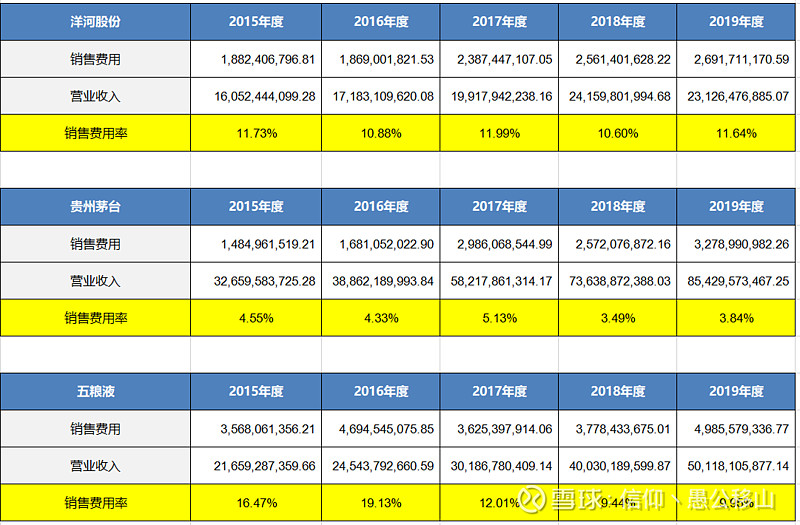

十三. 看销售费用率,了解公司产品的销售难易度

■ 销售费用率主要看两点,数值和变动趋势。一般来说,销售费用率小于 15%的公司,其产品比较容易销售,销售风险相对较小。销售费用率大于 30%的公司,其产品销售难度大,销售风险也大。销售费用率大于 30%的公司淘汰掉。

通过分析,我们可以得出,洋河的销售费用率近五年都小于15%,平均为11.37%,每年波动在1%左右,说明洋河的产品销售容易,销售风险小;

同行对比:

通过分析,可以得出:

茅台的销售费用率近五年平均为4.27%,每年波动在2%左右,并且近五年整年呈下降的趋势,说明茅台的销售非常的容易;

五粮液的销售费用率近五年平均为13.40%,小于15%,2015,2016年大于15%,这说明五粮液的产品曾经在销售方面有一定的风险,好在2017年之后逐渐下降,近两年低于10%,说明产品的竞争优势在变强,产品变得容易销售了;

结论:三家公司的销售费用率都低于15%,产品销售都非常容易,以平均销售费用率进行对比,茅台>洋河>五粮液,以近两年销售费用率对比,茅台>五粮液>洋河。

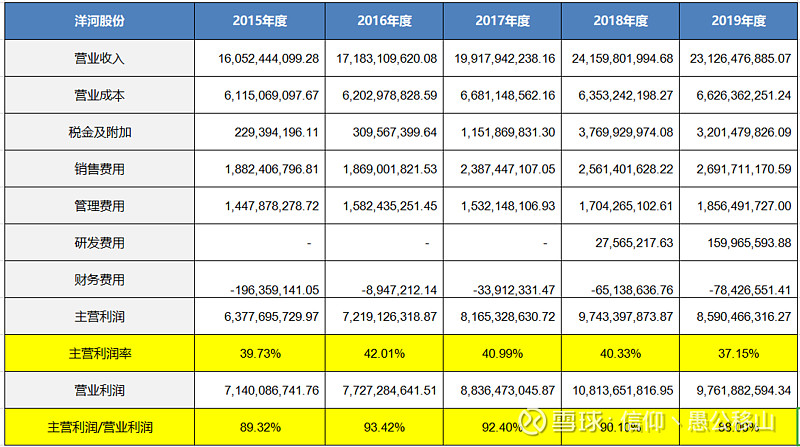

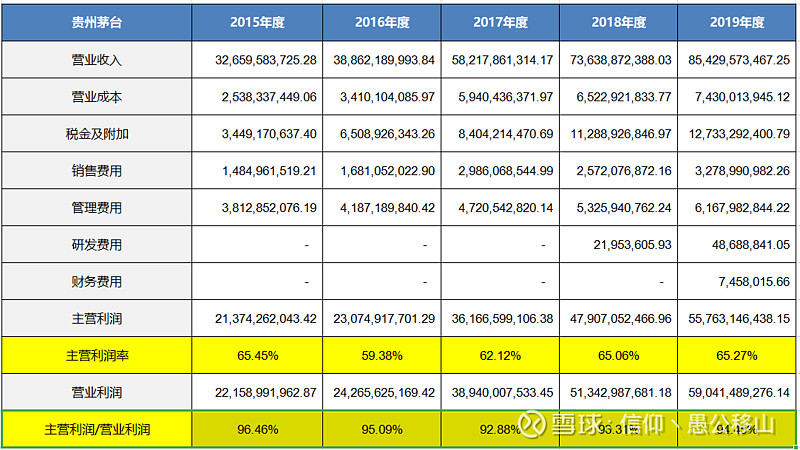

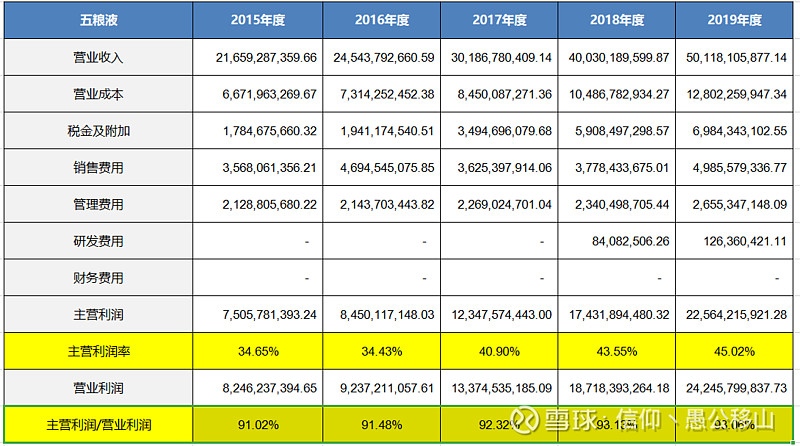

十四. 看主营利润,了解公司主业的盈利能力及利润质量

■ 主营利润主要看两点,主营利润率和主营利润与营业利润的比率。主营利润率小于 15%的公司主业盈利能力差,淘汰掉。主营利润与营业利润的比率小于 80%的公司利润质量较差,淘汰掉。

通过分析,可以看出,洋河的主营利润率近五年平均在40.04%,说明主业盈利能力强,但在2019年呈下降的趋势,需要留意关注;主营利润占营业利润比率平均在90.65%,大于80%,说明利润质量高,但在2019年呈下降的趋势,需要留意关注;

同行对比:

通过分析,可以得出:

茅台的主营利润率除了2016年是59.38%,每年持续在60%以上,盈利能力不是一般的强,主营利润占营利利润比例平均在94.43%,利润质量非常的高;

五粮液的主营利润率近五年平均在39.71%,并且近三年呈上升的趋势,2019年达45.02%,说明主业盈利能力强;主营利润占营业利润比例每年都大于90%,说明盈利质量非常高;

结论:三家公司的主业盈利能力强,营业利润质量高,横向综合对比,茅台>>五粮液>洋河。

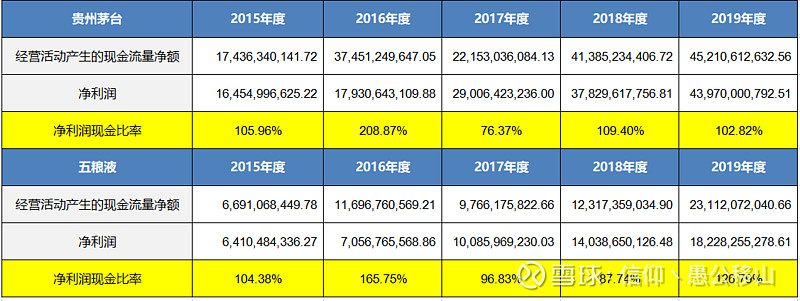

十五. 看净利润,了解公司的经营成果及含金量。

■ 净利润主要看净利润含金量。

■ 过去 5 年的平均净利润现金比率小于 100%的公司,淘汰掉;

通过分析,2019年洋河的净利润现金比率低于100%,但洋河近五年的净利润现金比率平均为108.80%,说明净利润含金量高;

同行对比:

通过分析,可以得出:

茅台过去 5 年的净利润现金比率,除了 2017 年为 76.37%,其他 4 年一直大于 100%,2016年高达208.87%,过去 5 年的平均净利润现金比率大于 120%,净利润含金量非常高;

五粮液过去 5 年的净利润现金比率,除了 2018 年为 87.74%,过去 5 年的平均净利润现金比率为116.30%,大于 110%,净利润含金量也是非常高的;

结论:三家公司的净利润现金比率都大于100%,利润含金量高,综合对比,茅台>五粮液>洋河。

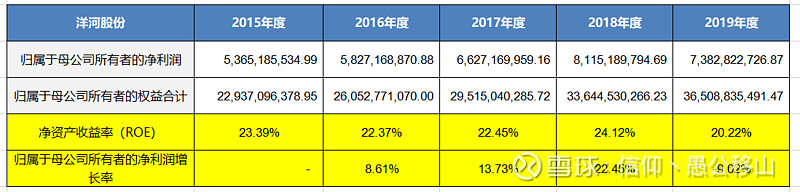

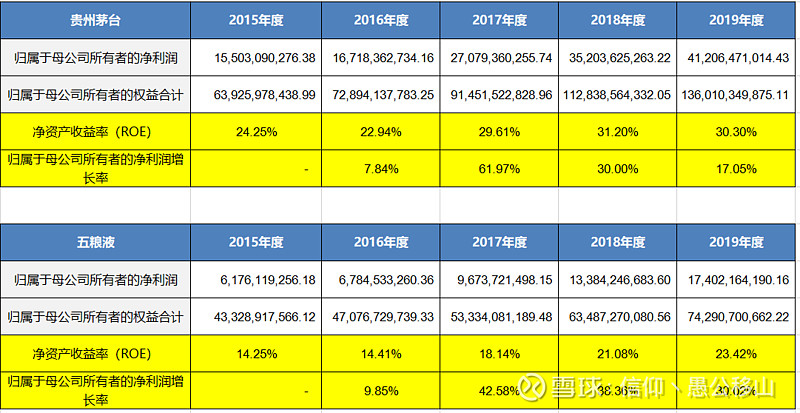

十六.看归母净利润,了解公司的整体盈利能力及持续性。

■ 用“归母净利润”除以“归母所有者权益”可以得到净资产收益率,也叫 ROE。

■ 最优秀公司的 ROE 一般会持续大于 20%,优秀公司的 ROE 也会持续大于 15%。ROE 小于 15%的公司需要淘汰掉。另外归母净利润增长率持续小于 10%的公司也要淘汰掉。

通过分析,我们可以得出,洋河每年的ROE都大于20%,非常优秀;归母净利润增长率2015-2018年呈持续增长,整体来说,盈利的持续性也比较强,但2019年同比出现下降,我们需要留意关注;

同行对比:

通过分析,我们可以得出:

茅台的ROE每年都大于20%,近两年高达30%以上,非常优秀;归母净利润每年持续稳定增长,平均为29.22%,大于10%,说明盈利持续性很强;

五粮液的ROE平均为18.26%,每年呈持续上升趋势,近两年大于20%,也非常优秀,归母净利润每年持续稳定增长,平均为30.20%,大于10%,说明盈利持续性很强;

结论:三家公司的ROE都非常优秀,盈利持续性也很强,综合分析对比,茅台>五粮液>洋河。

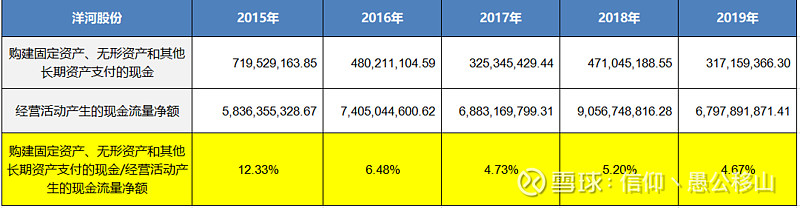

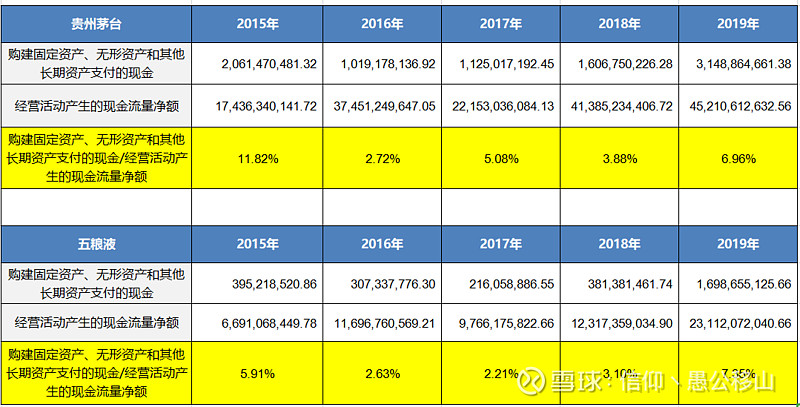

十七.看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

■ 购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率大于 100%或持续小于 3%的公司需要淘汰掉。这两种类型的公司前者风险较大,后者回报较低。

通过分析,我们可以得出,洋河近五年的购买固定资产、无形资产和其他长期资产支付的现金占经营活动产生的现金流量净额的比率波动在4%-13%之间,说明公司未来有较大的增长

潜力并且风险较小;

同行对比:

通过分析,我们可以得出:

茅台近五年近五年的购买固定资产、无形资产和其他长期资产支付的现金占经营活动产生的现金流量净额的比率波动在2%-12%之间,说明公司未来有较大的增长潜力并且风险较小;

五粮液近五年近五年的购买固定资产、无形资产和其他长期资产支付的现金占经营活动产生的现金流量净额的比率波动在2%-8%之间,说明公司未来有较大的增长潜力并且风险较小;

结论:三家公司未来的增长潜力都比较大,风险较小;

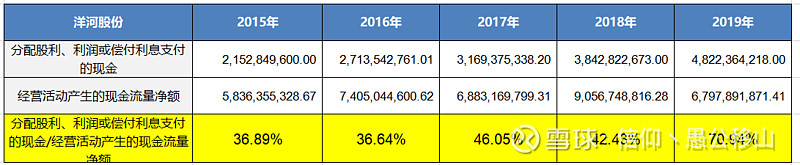

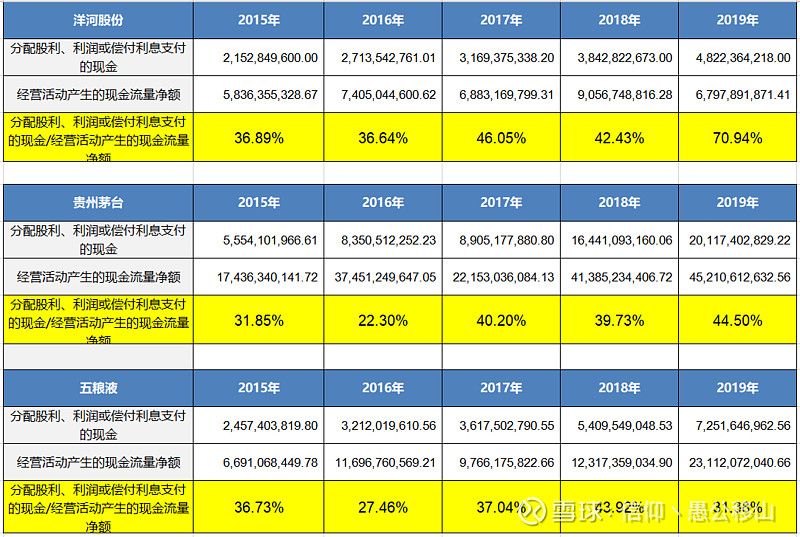

十八.看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

■ 分配股利、利润或偿付利息支付的现金与经营活动产生的现金流量净额的比率最好在 20%-70%之间,比率小于 20%不够厚道,大于 70%难以持续;

通过分析,我们可以得出,洋河股份过去 5 年分配股利、利润或偿付利息支付的现金与经营活动产生的 现金流量净额的比率一直在 30%-70%之间,这表明洋河股份在分红方面还是很厚道的,分红的可持续性也很强;

同行对比:

通过分析,我们可以得出:

茅台和五粮液过去 5 年分配股利、利润或偿付利息支付的现金与经营活动产生的现金流量净额的比率一直在 27%-45%之间,茅台在分红方面也比较厚道,分红的可持续性也比较强。

结论:通过 3 家公司的分红情况,分红方面还是很厚道的,分红的可持续性也很强;在分红这一方面综合分析对比:洋河>茅台>五粮液。

结合前面的对比,可以说洋河股份在白酒行业中不但能力较强而且还厚道。

仅作财务分析,不作投资意向哈。