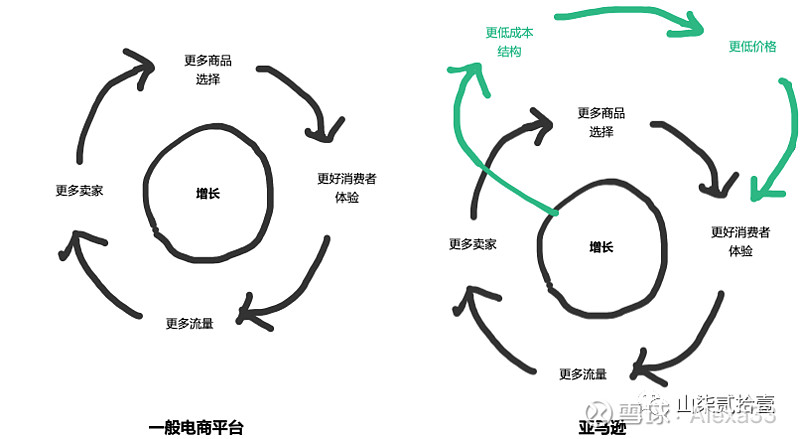

亚马逊的飞轮是过去20年电商平台成长的经典模型。回到亚马逊发展的早期,并将其飞轮拆解为2级。可以发现,1级飞轮并不是亚马逊的秘密:所有电商平台公司都有1级飞轮的构想。亚马逊的不同在于:

1> 认识到综合电商发展的核心驱动并不是流量。如果仅仅只有1级飞轮"更多流量 -- 更多卖家 -- 更多商品选择 -- 更好消费者体验-更多流量” ,是缺乏护城河的。任何一个玩家都可以从购买流量入局。国内的某些互联网公司,如蘑菇街/趣头条,就是止步于1级飞轮。

2> 认识到综合电商发展的核心驱动是更低的成本结构。零售作为流通行业的一种,为消费者节约时间、节约金钱是行业的终局方向。因此Bezos战略中的第2级飞轮,即通过不断的物流基础设施投入,降低履约成本,降低商品达到消费者手中的价格,从而让2级飞轮加速1级飞轮转动。

图表 电商平台的增长飞轮

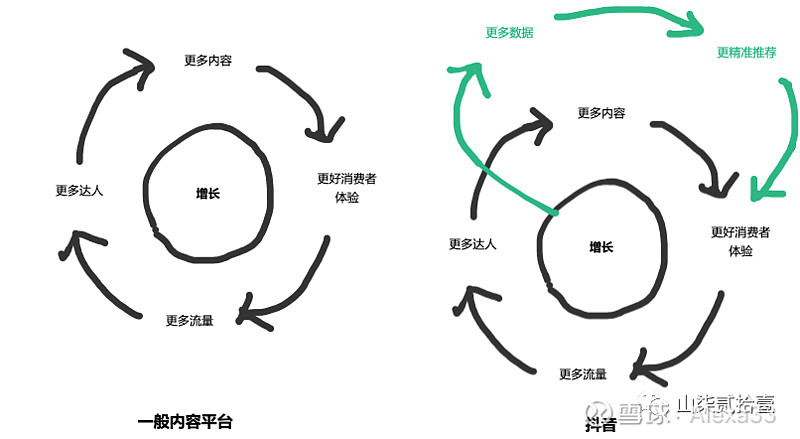

另外一个2C领域的经典案例是抖音。所有内容平台都有1级飞轮,以快手为代表的各家都在通过运营的手段不断地加速“更多流量-更多达人-更多内容-更好消费者体验-更多流量”的1级飞轮旋转。抖音的不同在于其认识到内容平台的核心驱动是更精准的内容。抖音”更多数据-更精准推荐“的2级飞轮是其后来居上的重要原因。

图表 内容平台的增长飞轮

无论是以亚马逊为代表的电商平台还是以抖音为代表的内容平台都是2C业务;2B业务的飞轮又如何?我们曾对2B视频监控市场有深入研究,可以以此为例借鉴。

2016年前后,2B视频监控市场具有几乎所有2B业务的典型特点:

1> 整体市场的潜在规模大,但是是由多个小规模的细分市场构成。例如,对于2B视频监控行业来说、工厂、建筑工地、畜牧业、海关等细分市场虽然所需的产品从大类上讲还是摄像头、网络存储、分析软件的组合,但是所需的解决方案却完全不同。

2> 市场没有绝对领导者,每个细分市场都有多家垂直的供应商,并且新进入单个细分市场的门槛并不高。除头部供应商外,市场的大部分空间其实是由众多垂直市场供应商、单一模块供应商、集成商等占据。

3> 企业客户的阶段及管理水平各异,每家企业客户都需要冗长的交付落地过程。客户并不能清楚认知各供应商之间的优劣;商务关系和价格仍然是客户采购的重要考虑因素。

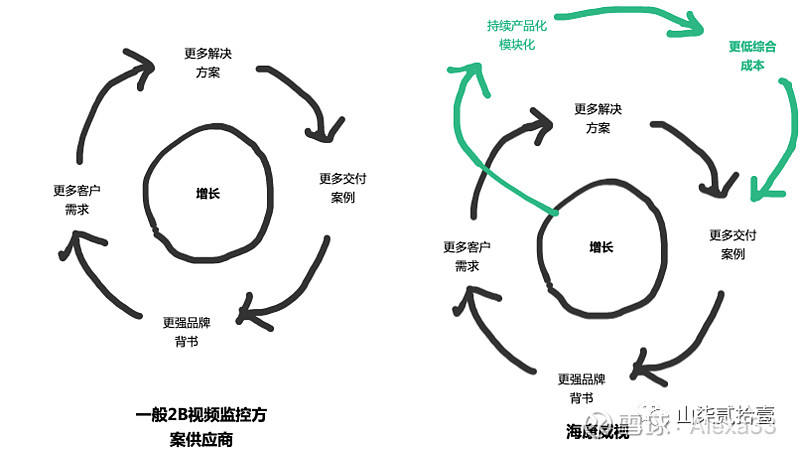

现在,我们知道,海康威视已经逐渐成为2B视频监控中多个垂直市场客户的首选。仔细分析海康威视过往的高管交流记录以及多位客户的访谈记录,可以将市场上大量一般供应商与海康威视的成长路径做出如下归纳:

1> 一般供应商都会有这样的1级飞轮“更多交付案例->更强品牌背书->更多客户需求->更多解决方案“。因为竞争的存在,总会有供应商愿意用低毛利或者亏损去换取更多交付案例,推动1级飞轮转动。

2> 海康威视的不同在于其2级飞轮:海康威视认识到2B视频监控市场的核心驱动是更低的综合成本。因此,海康威视在数量上累计更多交付案例的同时,不断地投入到硬件SKU模块和软件平台的投入中,降低其包括交付在内的综合成本,实现更多交付案例,推动1级飞轮加速旋转。

图表 2B视频监控行业的增长飞轮

值得特别强调两点:

1>综合成本降低的最大意义不是方案售价的竞争力(因为客户其实无法进行有效比价),而是交付时间的缩短。把行业平均6个月的交付时间缩短至2个月意味着同样团队在同样时间可以有三倍的交付案例产出,使得公司收入、利润、品牌建设、解决方案迭代等多个环节全面收益。

2>海康威视认为的核心驱动不是更客制的方案,而是更低综合成本。客制的终局是无法规模化的定开。只有通过产品化模块化,不断降低综合成本的路线是可以长期持续投入的。

回顾一般2B视频监控方案供应商的1级飞轮,同样适用于中国大多数2B软件公司的现状:大家都在同1级飞轮上竞争,缺乏对2B生意核心驱动及其实现方式的认知。

尽管有美好的未来,但中国2B软件市场面临的挑战远甚海外同行:企业管理实践的离散,企业内部技术栈的非标,企业软件采购习惯的缺失,以及优质合作伙伴的缺位,都让中国2B软件市场的玩家们前行维艰。

如何破局?什么才是中国2B软件生意崛起的飞轮?