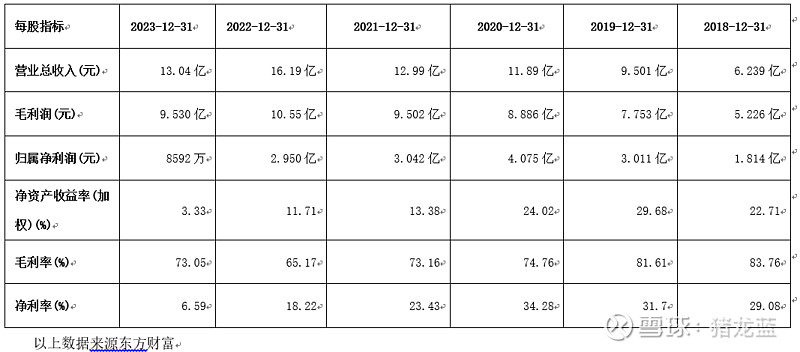

今年有很多股票ST甚至退市,这些公司在财务上都是这些都是有迹可循的,普利制药而今年却爆出重大会计差错有点毁三观。2018年以来,公司整体毛利率都不低于70%,销售净利率都是2位数以上,资产负债率虽然这两年有点偏高,21年为47.5%,22年58%,23年为53.77%,营收除了23年下降以外,15年至22年都是连续高增长。妥妥的绩优股。这财务无论行业还是全国上市公司都是能排的上号的,然而今年却爆出重大会计差错。

之所以说普利制药的重大会计差错毁三观,除了之前说明的业绩优秀外,其他因素也不看出这个迹象:首先公司是一只很早就上市得公司,财务核算,内部控制肯定是一次又一次的更新和完善的;其次,公司最近三年来大股东没有减持,第三,社保基金等重仓,说明业内对于公司的业绩、管理还是认可的。

那为什么会出现重大会计差错,按照无利不起早的逻辑来说。最大可能性还是大股东持股比例低,公司体量低,业绩优秀,但是需要大笔的钱钱钱钱来做强做大。更优秀的财务表现肯定能以更便宜的价格获得更多的资产融资。公司于2020年4月发行新股,募资5.4亿元;2021年3月发行可转债,发行规模8.5亿元。当然也不排除这个逻辑是错的。

这里不是讨论普利制药做对了什么,做错了什么,这个我们也改变不了什么,我们只是一个接受者,只是说作为A股的韭菜,对于财务报表的识别可能要更上一层楼。以前看看资产负债率、看看毛利率就能排除很多不建议投资的公司(投机是另外一套逻辑,这里不讨论),现在还得更上一次楼,考虑资本运作对于a股业绩的反馈。