我国于12月14日公布了《扩大内需战略规划纲要》,坚定实施扩大内需战略。规划纲要值得反复研读和领会,这有利于大消费的发展,有利于大消费的诸多行业赛道。

医美行业,是一个兼具消费和医疗属性的行业。医美行业本质上是医疗行业不是消费行业,因此受到了严格监管,医疗属性比较容易理解。之所以说它是消费行业,是因为它具有“成瘾性”,具有“高利润、高复购率、高消费者粘性”的特点。

变美是一种刚需,是一种人性的需求。这就造就了医美行业需求稳定中又不断增长、高盈利、高现金流的特征,既是消费板块又是医疗板块,在每一轮牛市中都不会缺席。

01 医美产业链和行业分析

医美行业本质上属于医疗行业,因此具备高门槛、个性化的特点,属于信任品。因此,用消费品行业的品牌渠道逻辑来分析医美行业就不再适用,取而代之的是各种资质认证,这些认证少则三年、长则十年才能拿到,这导致了供应的稀缺,医美行业竞争不像互联网等行业那么激烈,头部企业都可以过的很好。

从产业链来看,上游是原材料生产商和各种医美器械的生产商,中游是各类医美机构包括各类美容整形医院、医疗美容科等,下游是各种营销平台、导流机构和消费者。

上游的认证和各类资质是最难拿的,是产业链壁垒最高、利润最丰厚的一块。中下游则是各种混战,集中度较低,因此不应该是投资者关注的战场。本文主要分析的是上游的原材料、产品和医美器械,是医美行业主要的投资机会所在的地方。

医美项目按照类型的不同可以分为手术类(重整形)和非手术类(轻医美)两类。手术类医美项目主要指整形手术,所用器械为常规类整形外科手术器具。非手术类项目包括注射类(玻尿酸、肉毒素)和声光电项目。

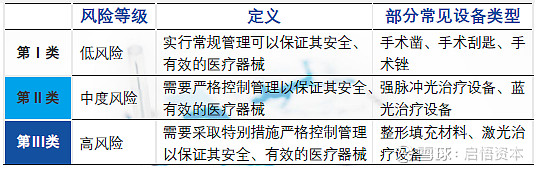

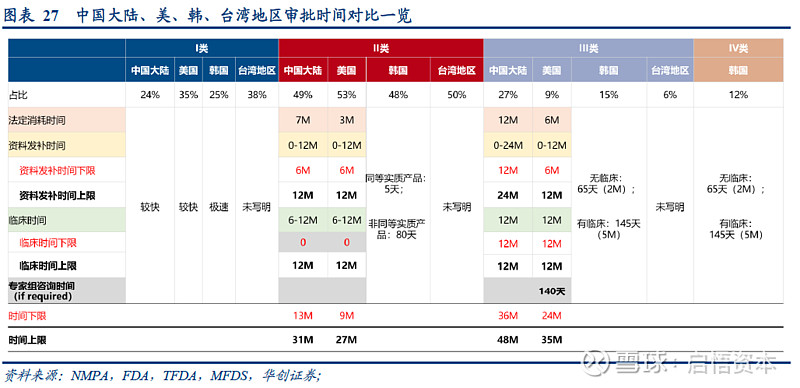

对医疗器械,根据风险程度,中国和美国分为第I类到第III类三个等级,韩国则分成第I类到第IV类四个等级。

图:中国医美器械等级

下图可以看出,韩国不仅分类与其他地区不同,在审批速度方面也是极快的,中国III类器械需要36个月至48个月,韩国II类器械仅需要2个月到5个月。这导致韩国医美行业的供应非常充足,价格便宜,溢出的需求满足了大量中国游客,当然在效果和风险方面,就见仁见智了。韩国医美整形出来的女孩像工厂流水线出来的多胞胎、撞脸姐妹团,不知道是不是这种快速审批、大量供应形成的后遗症。

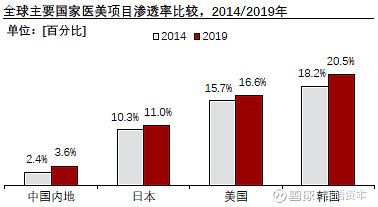

从医美项目的渗透率来看,韩国遥遥领先,达到全球最高的20.5%,中国内地的渗透率只有3.6%,还存在巨大的空间,因此也是增速最快、最值得投资的市场。

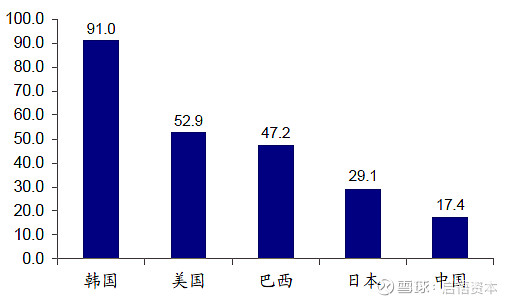

从2019年每千人医美次数来看,韩国、美国、巴西都处于较高的水平,日本由于文化的原因、中国由于发展阶段的原因,都处于比较低的水平。

图:主要国家中每千人医疗美容次数(2019)

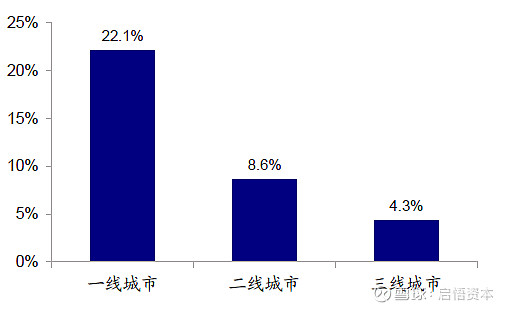

虽然中国整体的医美项目渗透率不高,但是一线城市的渗透率已经达到韩国、超过美国的水平。

图:中国按城市等级划分的医美渗透率(2020)

中国的医美消费者的年龄结构与美国有很大不同,美国主要的医美人群在35岁-60岁,中国则集中在20-35岁,更加年轻化。

自从美国的医美巨头艾尔建于2002年上市全球第一款肉毒素产品Botox,2003年美国FDA批准第一款注射用玻尿酸,全球便随之进入了轻医美时代,手术类项目所占比重越来越低。

因此,下文会详细介绍一下医美行业的重磅产品:玻尿酸和肉毒素,也会介绍一下最近几年兴起的各种针类项目。

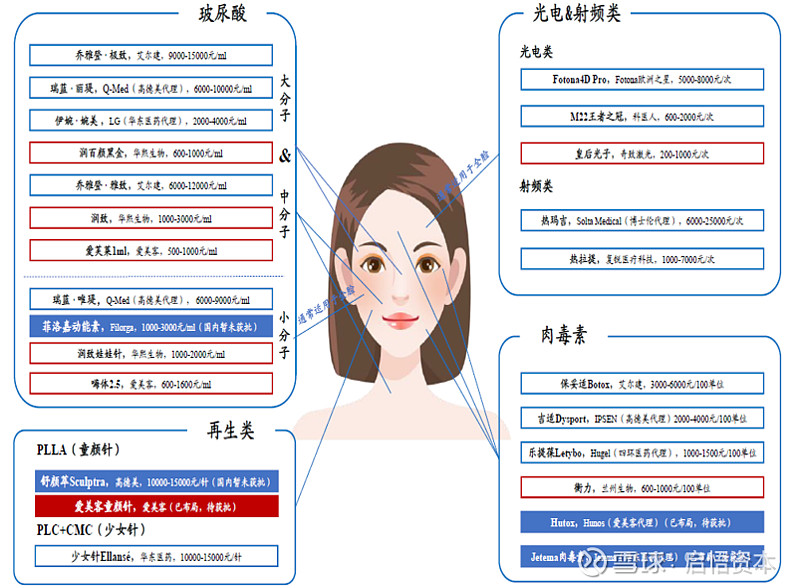

02 玻尿酸

在注射医美项目的结构中,中国和美国有着很大的不同,中国主要以玻尿酸为主,肉毒素为辅。而美国则以肉毒素为主,玻尿酸为辅。这主要是与中美消费者的年龄和诉求不同,美国消费者年龄偏大,以肉毒素来除皱是主要需求。中国消费者以20-30岁的年轻人为主,用玻尿酸变美和整形是核心诉求。

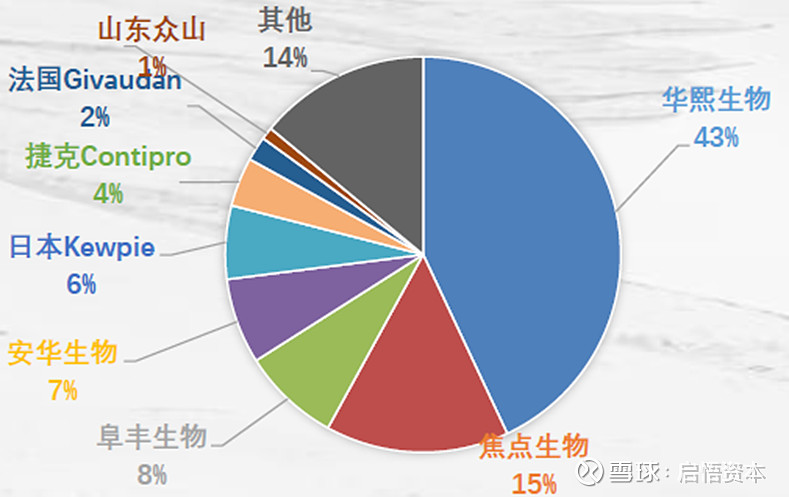

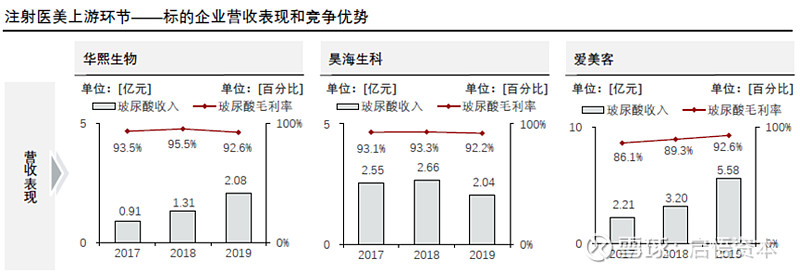

全球玻尿酸原材料销量的前五名均为中国企业,仅华熙生物一家就占了43%,可以说独占了玻尿酸原材料市场的半壁江山。

图:2020年全球玻尿酸原料销售占比统计

准确的说,全球Top 5的玻尿酸原材料生产企业全部聚集在山东,产业集群效应非常明显。

玻尿酸,可以堪称医美中的茅台酒,标杆企业华熙生物、昊海生科、爱美客的玻尿酸产品毛利率都在90%以上,茅台酒的毛利率在91%,玻尿酸打出了茅台味儿。

玻尿酸不仅暴利,还是个高速增长的行业,因为它的应用领域特别广泛,根据分子大小的不同,有着完全不同的用处:大分子的玻尿酸较硬可以隆胸、丰臀、隆鼻,中分子的玻尿酸可以除皱,小分子的玻尿酸可以更精细的除皱、补水。可以说,用途非常万金油了。

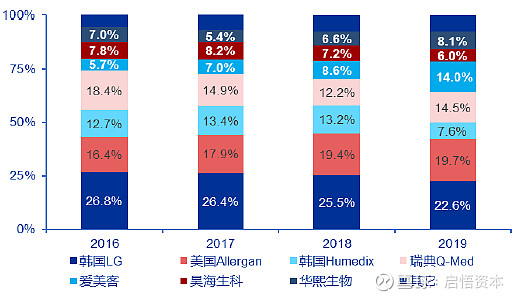

在玻尿酸的市场终端产品方面,韩国LG、美国艾尔建、瑞典Q-Med、中国的爱美客、华熙生物占了中国2019年销售额的前5位:

图:中国医美玻尿酸产品市场按销售额占比

玻尿酸的主要投资标的爱美客、华熙生科、昊海生科均在A股上市,自2021年7月以来,股价经历了近一年半的回调。

03 肉毒素

肉毒素是肉毒杆菌在生长繁殖过程中产生的毒素,是毒性最强的天然物质之一。肉毒素通过阻截神经信号使面部肌肉放松进而抚平皱纹。

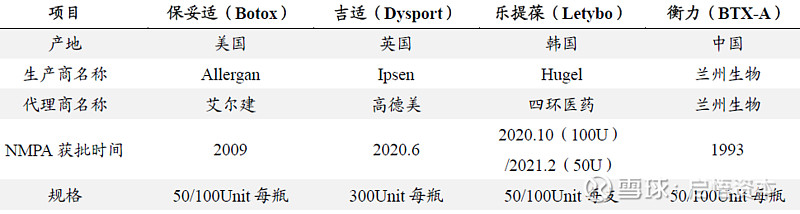

肉毒素属于处方药和毒麻类药品,监管非常严格,准入门槛高,审批一般需要8-10年的时间,目前中国合规市场仅美国艾尔建的保妥适Botox、兰州生物所的衡力、英国的吉适和韩国的乐提葆四款产品,后两者在2020年才获批,因此市场上销售的合规产品主要是保妥适和衡力。

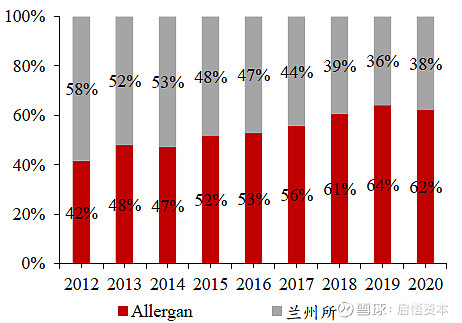

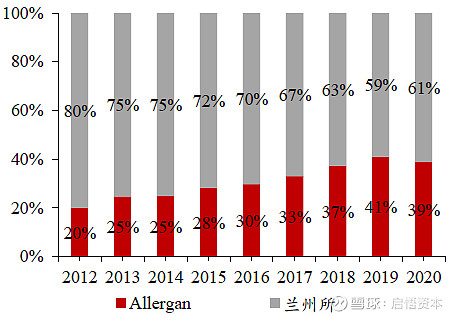

从合规销售金额来看,艾尔建占主导地位,达到60%以上。

图:中国市场合规肉毒素销售金额

从合规销售数量来看,兰州所又占到主导地位,达到60%。说明兰州所的衡力比艾尔建的Botox要便宜很多。

图:中国市场合规肉毒素销售数量

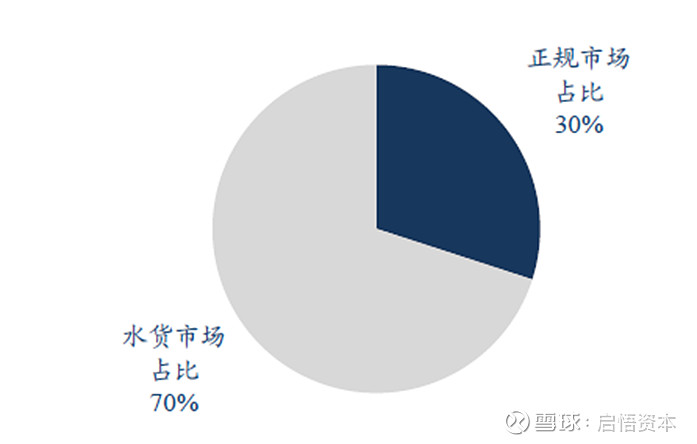

前面提到合规产品的市场份额,因为市场上大部分都是水货,主要来自韩国。据估算,水货占到整个中国市场的70%左右。

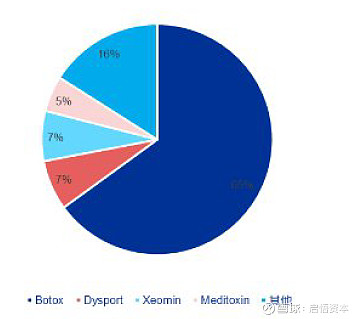

在肉毒素的全球市场, Botox也占到65%左右。可以说,艾尔建在肉毒素领域的龙头地位非常稳固。艾尔建Botox的品牌形象、安全性、效果等方面的口碑,让消费者经常选择它,因而享有了品牌溢价。

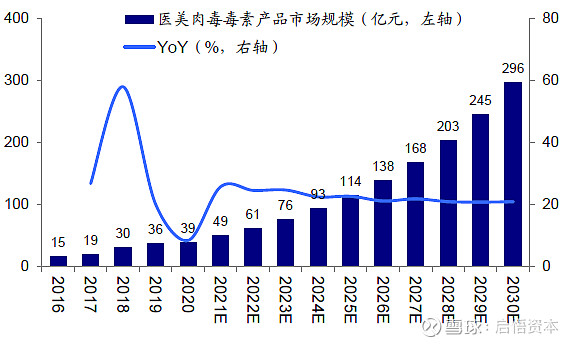

肉毒素是个高壁垒+高增长的赛道,行业龙头公司如艾尔建将享受行业未来的成长空间,分得蛋糕的很大一部分。

图:中国医美肉毒毒素历年市场规模(2016-2030E)

04 针类项目

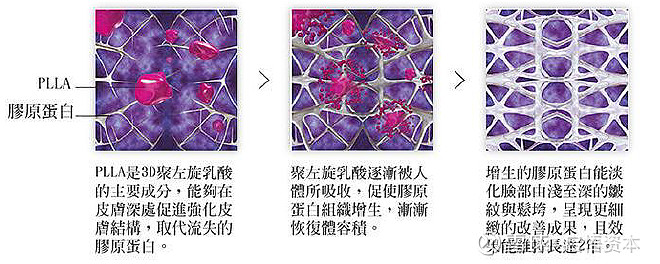

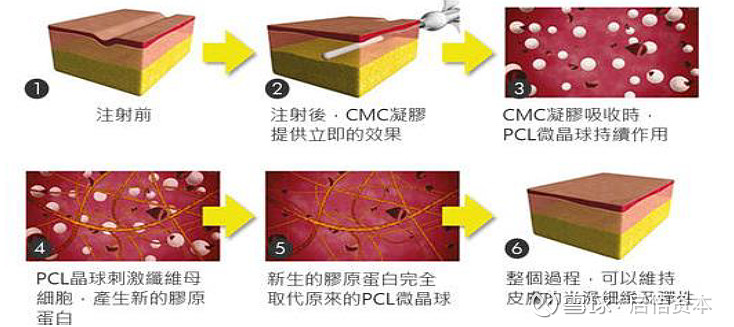

针类项目五花八门,理论上都属于III类医疗器械项目。主流产品有水光针、童颜针(PLLA)、少女针(PCL)、婴儿针(PN/PDRN)等。

水光针将营养成分注射到皮肤的中胚层和真皮层中,市场上主流水光针进口品牌是法国菲洛嘉、、瑞典兰、美国乔雅登以及韩国海珠,国产品牌主要是华熙生物的润百颜。

“童颜针”通过刺激自身胶原蛋白生长以抚平皱纹。童颜针国外合法,但国产尚无三类器械认证产品。

“少女针”作用原理与“童颜针”类似,但短期见效更快。

“美白针”,国内外均无通过认证的美白针剂,当前市面上许多美白针都存在安全隐患。

艾尔建、Q-Med、华熙生物、爱美客等都有自己的各类针项目,但都不是主要产品,针类项目,更多的是这些公司用来丰富产品矩阵和获得更多的营收来源。

05 总结

通过前文对医美行业的特点、产业链、竞争格局、主要医美项目的产品情况的介绍和分析,想必大家对医美这个黄金赛道有了一定的认识。高利润且高增长的行业不少,比如互联网行业,但医美行业高复购率的特征,使得其成长具有高度的确定性。

医美行业确实是长线的好赛道,兼具消费和医疗的双重属性,很少能找到这样毛利率堪比茅台,同时增速又像科技类成长股这么快的赛道。更让人惊喜的是,由于医疗属性的特点,医美行业的资质审批和认证的难度高,导致准入门槛和壁垒极高,行业竞争格局好,可以说只要买入了龙头,就分享了暴利和高成长的机会。

但是,甘蔗没有两头甜,正是因为医美是个如此稀缺的好赛道,导致相关龙头公司的估值一直都不低,因此很难把握好择时入场的时机。因此,医美行业更适合做长期投资,不太适合短线投机,只要行业的竞争格局没变化,公司的医美产品或项目的吸引力没有降低,龙头公司的股票就可以一直持有,从而获取长期收益。