相信小伙伴们无论是从新闻和社交媒体,还是身边的生活中,都能感受到疫情管控放开以后,阳性感染人数的急剧上升。

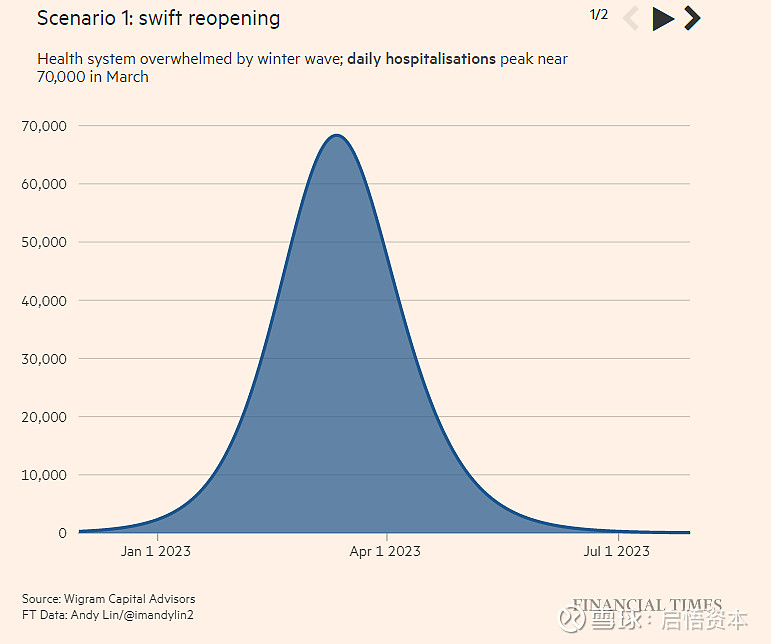

根据下图《金融时报》援引的这家咨询机构的模型预测,中国的日感染人数将处于迅速上升的趋势,预计在3月中旬才会达到顶峰。

在12月初防控放开之后,整个市场最大的风口就是医疗板块了。医疗板块的最大风口是新冠防治用药,鉴于最近北京卫健委专家称,”除了连花清瘟,类似的中成药还有上百种“,连花清瘟在中成药中的官方地位不再唯一。

然而像布洛芬,对乙酰氨基酚(扑热息痛)等退烧抗炎镇痛药,无论中外,无论信否,其治疗效果都是显著的、客观的。布洛芬的库存和产能已经非常紧张,未来伴随着感染人数的迅速上升,需求量还会进一步增加。

进一步研究布洛芬原料药市场,会发现这个行业存在着诸多壁垒,比如生产规模壁垒、注册认证壁垒、环保壁垒等,整个行业呈现出只有少数玩家的寡头垄断格局。

01 布洛芬原料药行业分析

全球的布洛芬原料药生产主要控制在六家公司:中国的新华制药和亨迪药业,美国圣莱科特,德国巴斯夫,印度的SOLARA和IOL。

根据北京东方比特科技有限公司《中国布洛芬原料药市场分析报告》,2019年新华制药占中国布洛芬出口数量的比例为67.2%,亨迪药业占比32.8%;在布洛芬的国内销售数量的比例,新华制药占62.66%,亨迪药业占37.34%。可见,无论是国内市场还是出口,中国布洛芬原料药市场基本被新华制药和亨迪药业瓜分。

根据各家公布的产能情况,新华制药产能10,000吨/年,亨迪药业3,500吨/年,印度SOLARA的产能是5,000吨/年,印度IOL产能为10,000到12,000吨/年,德国巴斯夫和美国圣莱科特没有公布自己的年产能。不过,根据印度IOL年报中称自己占全球33%的市场份额来算,全球产能应在3万至3.6万吨/年,据此推算德国巴斯夫和美国圣莱科特合计产能大约在2,000到5,000吨/年。

以上的行业格局和进入壁垒,使得行业格局呈现一种稳定的状态,任何的供应变化和需求变化,都有可能导致价格的大幅波动。

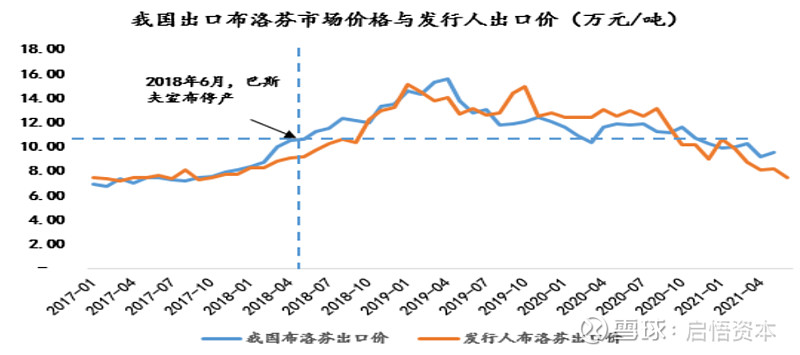

在下图中(发行人即亨迪药业),布洛芬的市场价格和亨迪药业的出口价走势基本一致。2018年6月,巴斯夫由于技术故障,导致停产整改,使得整个市场的供应届时开始出现缺口,布洛芬价格一路走高,从2017年的6.9万/吨涨到2019年初15.57万/吨的高点。从2019年下半年开始,巴斯夫逐步排除技术故障,开始复产,布洛芬的价格随后一路下降,到2021年上半年价格再度回到2017年的低点。

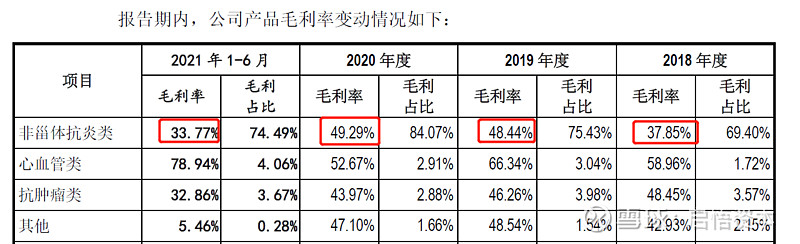

布洛芬原料药市场价的波动是亨迪药业的毛利率的决定因素,下图为亨迪药业2018年至2021年上分产品毛利率的变化情况。非甾体抗炎类即布洛芬,在2018年为37.85%,到2020年毛利率涨到48.44%,2020年毛利率49.29%,2021年上半年仅为33.77%。不过即使2021年的30%多的毛利率,对原料药生产商仍然是很不错的毛利率了,这能体现出布洛芬原料药市场的寡头结构和技术壁垒。

一个有趣的推论,在2022年之前,布洛芬价格的变化主要看供应端,在需求端稳定的情况下,六个玩家哪家新增产能或者检修导致产能退出,都会产生供应的变化,供应变化是布洛芬价格和公司盈利变化的决定因素。在2022年底之后,中国疫情管控放开之后的一段时间,如果对布洛芬的需求大幅增加,那么布洛芬的价格变化将由需求主导,供应端六个玩家的产能一段时间内很难跟上来,需求变化将是布洛芬价格和公司盈利变化的决定因素。

那么问题的关键就在于,对布洛芬的需求变化的增量究竟会有多大?放开后感染人数的上升是已知的,但消费者选择中成药,扑热息痛,还是布洛芬的哪种,这种行为却存在未知性。

02 两家龙头的比较

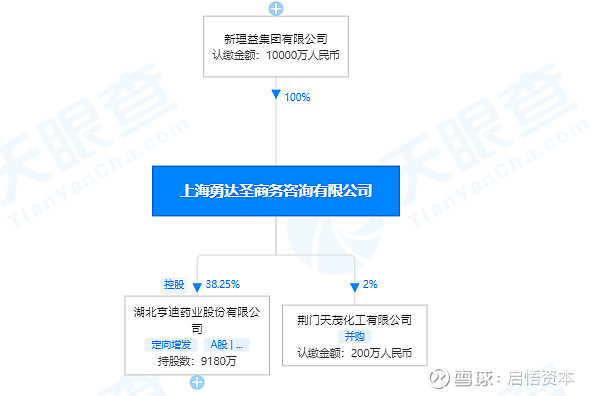

一、新华制药是一家1996年和1997年分别在港股和A股上市的国企,亨迪药业是一家在2021年底才在A股创业板上市的私企,是次新股。如果通过“天眼查“股权穿透查下去,发现亨迪药业的控股股东正是大名鼎鼎的刘益谦的新理益。

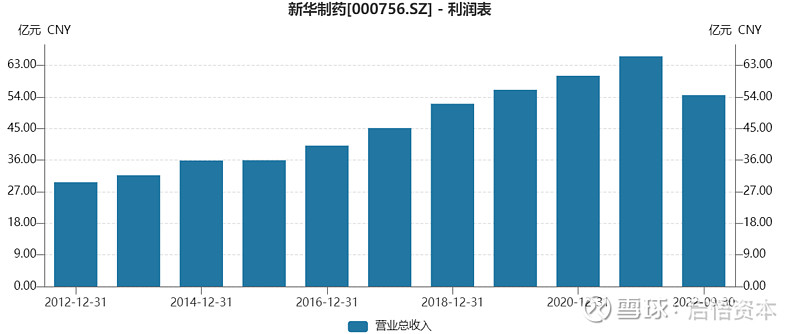

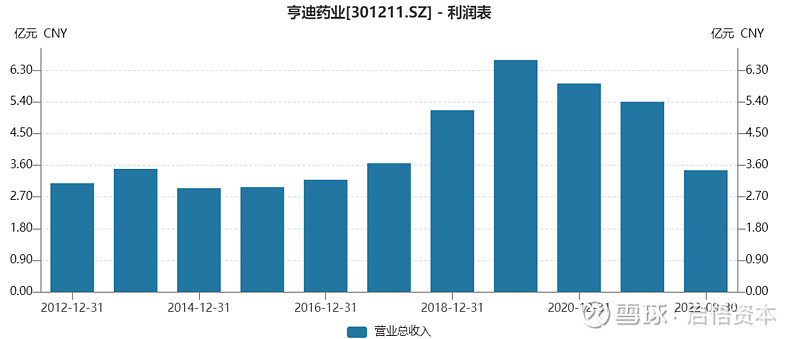

二、两者的营收规模和主营构成不同。新华制药比亨迪药业的营收大很多,2021年、2022年前三季度,新华制药的营收分别为65.6亿、54.53亿;同期亨迪药业的营收分别为5.41亿,3.46亿。新华制药的营收规模是亨迪药业的10多倍。

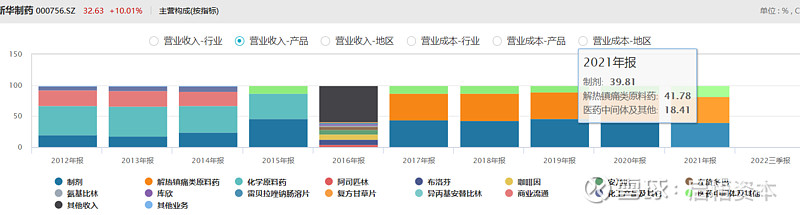

两者的营收结构明显不同。下图的解热镇痛类原料药即布洛芬原料药,占新华制药的营收比例为42%左右,其产品线更加丰富,其制剂产品占比也接近40%,与原料药平分秋色。

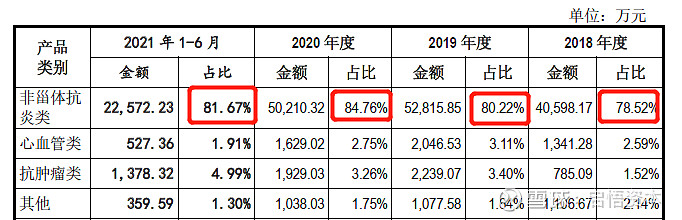

根据亨迪药业的上市招股书和2021年年报,布洛芬原料药是主要产品,营收占比一直在80%以上,2021年上半年为81.67%。

两者的对比可以发现,亨迪药业的营收规模更小,也是更纯粹的布洛芬原料药公司,更符合一只布洛芬原料药影子股的特点。

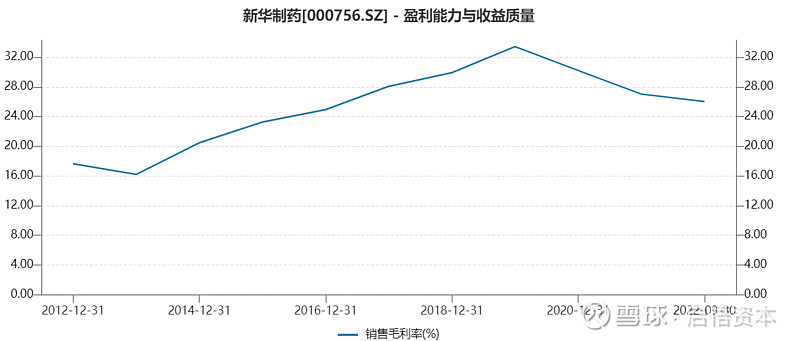

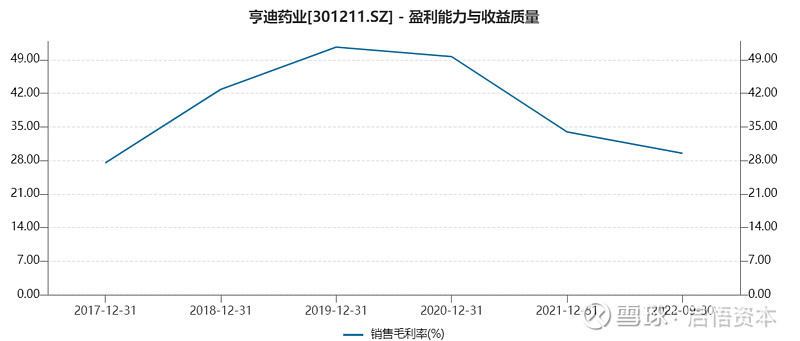

三、新华制药的毛利率变化更平稳,而亨迪药业毛利率水平更高且随布洛芬价格波动而变化。

从两者最近六年来的毛利率对比可以看出,新华制药毛利率基本在26%至33%之间,亨迪药业毛利率则在27%-51%之间波动。亨迪药业在布洛芬原料药的牛市中,毛利率会高很多;即使在布洛芬原料药的熊市中,毛利率也会比新华药业略高。

四、盈利能力不同,二者对布洛芬价格波动的业绩弹性有很大区别。

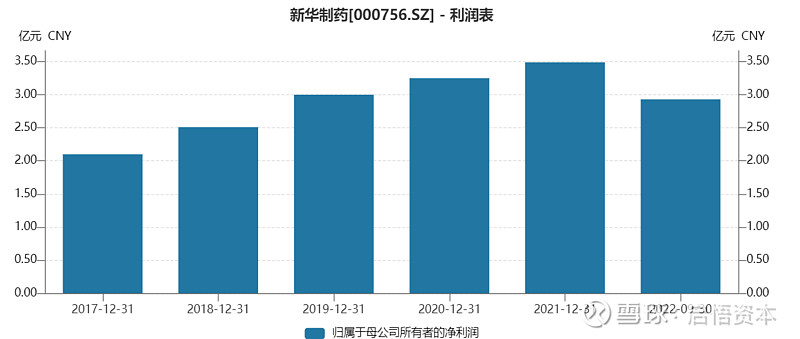

新华制药的归母净利润也呈现出一种平稳之中缓慢上涨的特征,如前所述,布洛芬原料药价格在2017年至2021年走了一个完整的涨跌周期,而新华制药的净利润则逐年以2.8%-19.68%之前的某个速率稳定增长,这是比较难以理解的。究竟是业务复杂存在对冲和转嫁,还是财技工具箱比较丰富,就不得而知了。

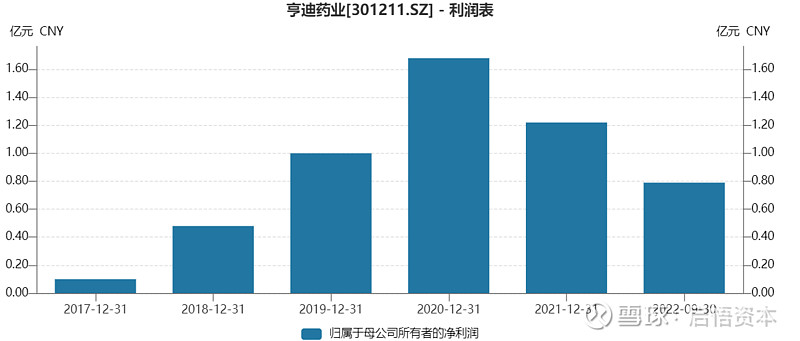

亨迪药业的归母净利润则随着上游原材料和布洛芬原料药价格波动而波动,2020年的布洛芬价格牛市中最高净利润为1.68亿,同期新华制药的净利润为3.25亿,比例为51.6%,要知道同期营业收入还不足后者的十分之一。2021年和2022年前三季度,亨迪药业的净利润占华药业的净利润的比例分别为35.4%,34.1%。可以看出,亨迪药业盈利能力明显更高。

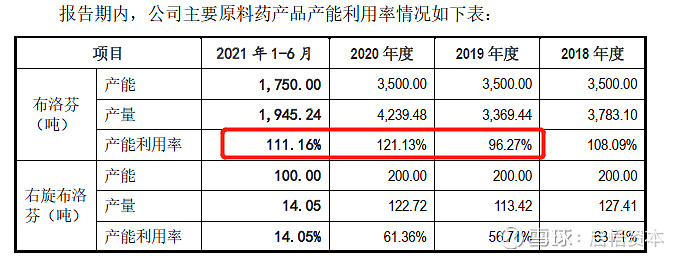

实际上,亨迪药业过去几年营收和业绩的增长,是靠压榨产能利用率实现的,其产线的产能为3500吨/年的情况下,2020年的产能利用率达到121%,2021年达到111%,从而实现了年产量的增加。

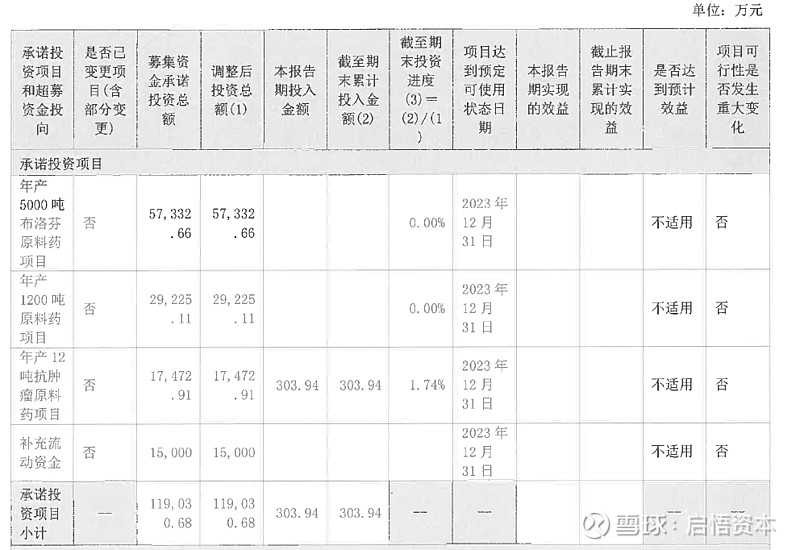

令人费解的是,在2022年中报中(顺便吐槽下,这公司的财务和证代有多懒,纸质材料扫描一下就装到财报中了,看着模糊且不可复制),5000吨布洛芬原料药项目的投资进度仍然没有任何进展。

根据上市招股书中的募集资金规划,募集资金成功后,5000吨布洛芬原料药项目产线预计在24个月达到可用状态, 2022年中报中在项目进度为0的情况下,依然预计2023年底可达使用状态,2022年上半年发生了什么(疫情导致无法开工?),中报中过于乐观了呢?我们后续需要及时跟踪一下,在2022年下半年以及2023年,5000吨布洛芬原料药项目的投资进度,以便及时评估该公司产能和营收的变化。

03 总结

在对行业格局的分析中,不难看出布洛芬原料药行业是典型的寡头垄断格局,国内只有新华制药和亨迪药业两个玩家,全球也仅有六家,这是我们投资者非常喜欢的竞争格局。

布洛芬原料药价格的历史走势,也说明了无论是供应端还是需求端出了变化,其价格都会大幅波动,从而带来很高的利润率和较高的利润率两种状态。令人惊喜的是,受益于市场竞争格局,虽然布洛芬价格有周期性,但价格熊市中,原料药依然有20-30%的毛利率,而没有出现亏损。

如果在新华制药和亨迪药业中选一家,我会毫不犹豫的选择亨迪药业。亨迪药业的市值为86亿,新华制药的市值为218亿,前者为后者的39%。而过去三年,前者净利润为后者的34%-52%。两者的PE估值是比较接近的。

我看好亨迪药业的基本面理由,主要有以下三点:

一、更纯粹的布洛芬原料药生产商,布洛芬原料药占80%以上的营收,而新华制药仅为42%;

二、亨迪药业毛利率和盈利水平更高,在布洛芬价格上涨时,业绩弹性会更高;

三、一旦未来1-2年内5000吨布洛芬原料药项目达产,亨迪药业的产能将从3500吨增加到8500吨,产能将接近新华制药的水平。

除了以上基本面的理由,从市场层面来说,亨迪药业是仅上市一年的次新股,控股股东是投资大佬刘益谦,公司的股价未来更有想象空间。

总之,布洛芬原料药行业是很好的行业,新华制药和亨迪药业都是很好的标的,但基于以上理由,我更偏向选择亨迪药业。