光伏行业正陷入残酷内卷中,近期,光伏协会名誉理事长王勃华发布的《2023年光伏行业发展回顾与2024年形势展望》显示:组件环节2月的整体开工率为23%,Top9组件企业的开工率为49%。

激烈的价格战下,光伏企业扩产即亏损,除了晶科、天合、隆基选择小手笔海外扩产外,不少企业的规划产能按下暂停键,一家组件后起之秀却选择在行业凛冬逆势扩产。

部分企业产能延期或终止项目

2月25日,爱旭股份公告称:公司董事会审议通过了投资建设济南一期年产10GW高效晶硅太阳能电池及组件项目的议案,项目计划总投资金额为99.78亿元。这一数字几乎与爱旭股份的净资产持平!

济南项目总共规划360亿元,远超爱旭股份278亿元的市值。

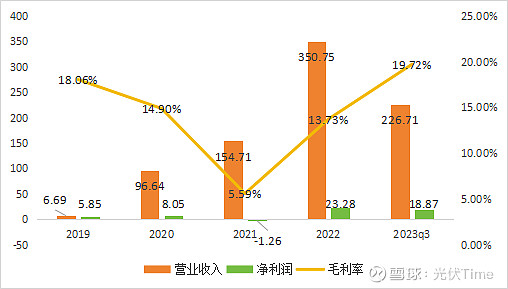

值得注意的是,1月31日爱旭股份发布业绩预告。2023年净利润为7.35亿至7.75亿元,与上年同期相比,将减少15.5到 15.9亿元,同比减少66.71%到68.43%。

爱旭历年业绩

特别是第四季度归母净利润为-11.12亿至-11.52亿元之间,几乎将2022年净利润的一半亏掉了。

业绩遭受重创,行业震荡下行,手握大把落后PERC产能待出清,爱旭股份豪掷100亿扩产ABC组件,赌对了吗?

惊险一跃

爱旭股份成立于 2009 年,2012 年起,在佛山、义乌、天津、 珠海先后成立生产基地。自 2017 年自行研发并推出“管式 PERC 电池技术”以来, 行业多次重大技术变革,公司均有参与。

2019 年公司借壳上市,于 2020 年率先量产 210mm 尺寸电池,推动了大尺寸电池在行业的普及,逐渐跃升为PERC电池龙头。2023年,爱旭股份电池出货量位居全球第二,仅次于通威。

2023年电池出货量排名

来源:infolink

爱旭兴于PERC,但不愿受制于PERC,对于技术路线的切换极为果决。

回顾爱旭上市的2019年,公司董事长陈刚当时对PERC技术坚信不疑,在被记者问及投资如此集中于PERC,如何应对技术路线变革时,陈刚回应:产业链从研发到量产需要很长的时间,PERC电池已走过十年左右的历程。但通过整个产业链坚持不懈地努力,十年才进步到今天这个程度,它的潜力还是很大的。

2016年,爱旭判断PERC已到将成熟并大规模应用的阶段,所以主动“革了自己的命”。“我们在2017年单晶最好的时候,收益最好的时候,主动进行技术革命,去升级PERC产品电池。而这也是我们为什么没有受到“531新政”影响的核心原因。”陈刚说。

据不完全统计,爱旭PERC电池产能超过30GW,仅次于通威和隆基。PERC电池风光不再,电池片价格又触及谷底,如此巨大的产能让公司不得不进行资产减值准备。

爱旭股份在2023年业绩预告中表示:“公司的主营业务电池及组件产品价格下跌、计提的固定资产减值准备和存货跌价准备,对第四季度业绩带来较大影响。”

2023年前三季度,公司净利润为18亿,预告公司全年实现净利润约7.35亿元,第四季度亏损十亿左右,据此推算,公司第四季度计提减值大概在10元以上!

除了P型产能多,产品和业务较为单一也是爱旭的发展痛点,其电池片收入占比高达97.68%,与一体化龙头相比极易受到产业链价格波动的影响。

因此,爱旭为拓展业务增长点,甩开旧的单一产能的包袱,毅然转向N型产能,特别是组件产能的投建。凶猛扩产背后是公司发展惯性使然。

陈刚曾对媒体表示:在ABC领域,公司目前是采用电池及组件一比一配套的形式布局产能,目的是构建以ABC组件为核心的整体光伏解决方案的业务生态。言外之意:单纯卖电池不赚钱了。

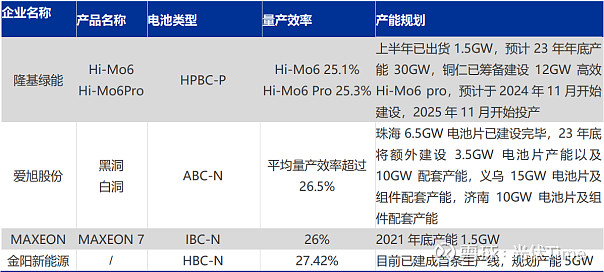

仅2023年一年,爱旭股份宣布的ABC电池项目投资额合计606.61亿元。目前,爱旭宣称拥有61GW电池产能及25GW ABC组件产能。

不过,关于BC技术路线的未来潜力,各厂商众说纷纭。

晶科能源CTO金浩表示:我们坚定认为,TOPCon在过去一两年、现在、未来三到五年依然是主流的路线。

理由如下:第一,包括TOPCon、BC在内,其单晶结构的效率天花板都能超过28%;第二,谁更能够在低成本的情况下产业化,从成本来讲,TOPCon在过去、现在、未来三到五年依然具有绝对领先优势;第三,TOPCon(量产设备)实现难度相对比较低,BC不仅成本高,而且实现难度更高。

BC技术路线布局企业

来源:慧博智能投研

陈刚则称:BC和TOPCon是两个不同的技术平台,一个是背接触的技术平台,一个是钝化的技术平台。在P型时代,有多晶、单晶、PERC,N型时代也是一样,有基础技术,而再往上升级,一定是BC技术。一个更好的技术推出并成熟,相对效率低的弱势技术就逐步退出技术舞台。目前的ABC技术路线足以让我们在5—8年保持领先优势。

另一家BC电池龙头隆基也表示,在2024年会把BC电池的成本打下来,与PERC持平。

谁来兜底

高调扩产,爱旭股份财务报表却并不好看。

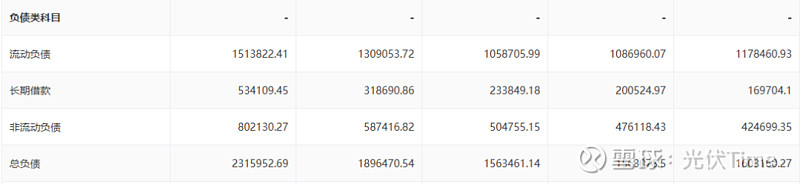

除了上文提到的2023第四季度亏损十个亿之外,截至2023年三季度,爱旭股份的总负债来到了231亿,资产负债率高达69.8%。

动辄投资100亿扩产,是谁在背后支撑?

对于济南项目,爱旭股份的公告显示,公司将通过日常经营自有资金(含票据)、政府补助、金融机构融资等多种方式筹措资金。根据公司对投资项目的测算,预计资金来源中日常经营自有资金约占25%—35%,金融机构借款约占40%—45%。

爱旭负债情况

“未来公司能否及时筹措到充足的项目建设所需资金来支撑项目的建设和运营存在一定的不确定性。”爱旭股份在公告中表示,可能会因本项目建设资金的融资带来资产负债率的上升和财务费用的增加,进而增加偿债风险。

值得注意的是,济南政府补助约占25%—30%,大概25亿-30亿左右。

济南作为光伏大省山东的省会,光伏产业并不发达,之前仅有力诺阳光的3GW高效组件工厂。之所以下血本扶植爱旭股份,与整个城市的发展规划有关。

3月8日,山东省政府正式印发《济南都市圈发展规划》。这是北方第五个、黄河流域第三个获批的国家级都市圈。

该规划特别提到,在促进绿色低碳循环发展中提出,构建绿色生产方式,支持济南新旧动能转换起步区开展绿色低碳发展试点。

而爱旭太阳能高效电池组件项目正是落地于济南新旧动能转换起步区,旨在打造全球先进的光伏组件制造基地,与整个城市圈规划相辅相成。

另外,根据《济南新旧动能转换起步区“十四五”产业发展规划》,新能源是起步区“6+4+2”产业主攻方向之一。全市更是确定了推动太阳能、风能、核能、氢能、储能、先进电网“五能一网”体系化发展的思路。

为促进济南发展,2月21日,济南市委书记刘强曾率队赴上海招商引资,报道特别提到:刘强会见了爱旭股份董事长陈刚一行,双方就项目推进、产业前景等进行深入讨论交流,商定共同探索以光伏产业赋能乡村振兴、智慧农业等领域,携手加快发展新质生产力。

至于济南为何选中了爱旭,可能与爱旭常与国资绑定的基因息息相关。

回顾爱旭的崛起之路,早在2009年,IDG资本主导了珠海爱旭的天使轮融资,2017年,IDG通过“义乌奇光股权投资合伙企业”向爱旭注资9.53亿元,持股41.34%,成为最大的机构股东。当时,义乌奇光的多位LP背景为湖北省、北京、重庆、杭州、无锡、天津、珠海等地国资。

当时爱旭、IDG与珠海国资“华发集团”联手,吸引了高景太阳能、青海丽豪等相关产业链企业入驻,形成光伏一体化战略布局,生生为珠三角孵化出了一个全光伏产业集群。有产业置换资源,爱旭最熟悉不过了。

尾声

2024年以来,爱旭ABC组件业务一路高歌猛进,陆续与天津能源集团、波兰知名分销商INSELL、捷克知名分销商SOLSOL签订销售合作协议。截至目前,公司ABC组件已签订合同/协议订单为8.5GW以上。

BC组件效率高,外形美观,爱旭瞄准的是高端市场,但近期有分析师指出,爱旭在高端市场缺少tier1头衔,而且BC类组件价格要比topcon高,只能做分销市场。

另外,业务向好之际仍有隐忧。

去年年底,TCL中环子公司Maxeon在德国法院对爱旭股份及其子公司提起专利侵权诉讼,指控其ABC(All Back Contact全背接触)技术专利侵犯了Maxeon专利号为EP2297788B1的太阳能电池架构的欧洲专利。

据悉,Maxeon是IBC电池技术的奠基者和领军者。1984年,斯坦福教授Swanson研发IBC类似的点接触太阳电池,并在1985年创立SunPower,研发IBC电池;2004年,SunPower菲律宾工厂(25MW产能)规模量产第一代IBC电池,转换效率最高21.5%。

2020年,TCL中环与道达尔(Total)达成合作,分拆SunPower,参股在新加坡注册成立Maxeon(MAXN)。Maxeon承载SunPower除美国和加拿大以外的全球生产(包括专利)和销售业务,拥有SunPower马来西亚及菲律宾电池工厂、中国电池及组件合资公司工厂(环晟光伏)、墨西哥组件工厂,以及遍布世界的销售中心、新加坡总部以及研发中心等实体。

爱旭股份声明指出,经爱旭股份知识产权团队以及合作的欧洲知识产权律师事务所多次核验,公司ABC产品与Maxeon的专利技术存在根本的不同,不存在对其专利的侵犯。

前车之鉴是:2020年,Maxeon针对叠瓦式太阳能电池组件专利对阿特斯全资子公司阿特斯日本提起专利侵权诉讼,最后的结果是:阿特斯在直至2025年6月30日以前不再向日本地区销售叠瓦式电池组件。