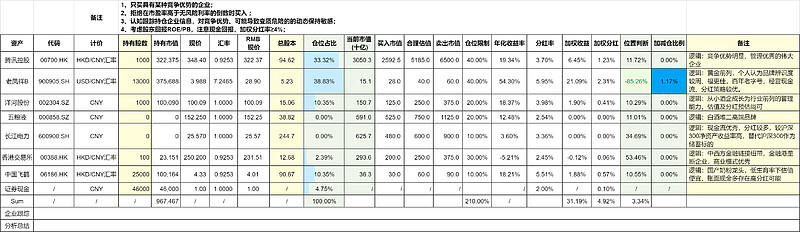

本周卖出200股腾讯控股网格仓位,买入100股香港交易所观察仓

腾讯因为现金回报稍差,需要控制整体分红回报率,做网格交易,把之前超跌买入的200股卖掉点,其余1000股做为底仓不会动

香港交易所,最近港股涨的有点多,说什么的都有,本身低估是一方面,其他外部因素,我更相信的是有说法对冲日央行退出YCC和美股波动导致的海外资金对冲的跷跷板效应,资金层面影响。港交所生意模式不错,也能站到最前沿研究世界金融市场,约等于有4%左右股息的看涨期权,但不便宜,买入100股做观察仓。

洋河股份,周五出了23年年报和24年一季报,同时老唐都要认错卖出。

首先说明,我个人是看唐朝的文章入的价值投资门,很感谢唐师,学习估值逻辑和投资观念。在之前,我只有炒股投机,亏了不少钱,相对来说风险意识高,同时经历前面两三年的股市不景气,买入点一直都很低。不太会去线性外推后面几年的增速,经过疫情,我不相信那么理想的猜测,宁可错过,也不买错。

我个人不喜欢喝白酒,白酒对我而言,只是应酬时喝、提供情绪价值(仅限个人感受)。我的认知里,白酒的核心竞争力只有品牌力,越高端竞争优势和利润率越稳。同时,只有茅台、五粮液是唯二的高端品牌,从小就听说,我给的买入点,只较合理估值打八折(基于当年业绩,不推算后续增长);

洋河当成普通酒企对待,没有核心护城河的高毛利行业,总是避免不了价格战竞争的。利润不估计增长,按100亿净利润估,买点打五折,买点1250亿,前段时间买入10%的观察仓。

尊重老唐这次的卖出,只是对我而言,卖出逻辑(至少说出来的逻辑)没有参考意义。白酒行业,管理层影响大吗?国企管理层,差异不大的情况下,敢说认错的话吗?国企,管理层能掏空搞乱公司吗?

如果能够跌到1250亿市值以下,我大概会加到20%仓位。因为只是稳住现有利润,已经就很低估,如果利润掉一半,也不贵;如果库存年份酒手工班能够进入高端,那就是意外之喜。

洋河不是一家优秀的公司,我理想中是持仓高端白酒茅台、五粮液,可惜没有合适的买点,先持仓安全垫厚一点的洋河,比持仓现金好一些。如果茅台、五粮液有合适的买点,我会果断地抛弃洋河,但现阶段估值对比下,我还是觉得洋河更有性价比。

白酒就这样,说说近期在考虑的科技和风险投资。

有看到一种说法:科技创新必然伴随着风险,科技与风险投资伴生。风险投资是通过资本投入对风险进行定价。我一直是在半导体行业工作,深知研发是会有失败的风险,但整体利润还是维持的不错,要想有创新结果,必然是要有面对不确定性的研发投入。

历史经验来看,在当前这种市场多变的情况下,市场化科研是必然的发展趋势,投行业务发展空间还是很大的。

之前在浙江的创业型企业待过,能看到每天络绎不绝的投资机构,但回到成都,看到听到的投资机构就很少,融资和投资环境差很多。所以投行的发展空间应该还是很大的,平时也会看研报学习,招商证券、浙商证券的研报每次收获最多,也许以后会有不错的发展。

同时转念一想,腾讯不也是一家投行吗?还能是自带流量和业务支持的现金奶牛,相比香港交易所市值两三千亿,腾讯甚至只要条件允许,还能自己做个交易所?想投资“投资行业”,押注未来发展,腾讯也是绕不过去的大牛。

腾讯是软件互联网的大拿,海康威视是连接现实与虚幻。最近在学习海康威视的年报,从这里能看到数字化的方案,和信息时代的改变,感知一切,连接现实与互联网的硬件,而不只是之前简简单单认为的安防摄像头。

总结:

1.面向过去,白酒行业。会留一些仓位获得稳定的现金回报。洋河在我的认知里,目前是最合适的持仓企业,如果有进一步下跌,会择机加仓到20%;