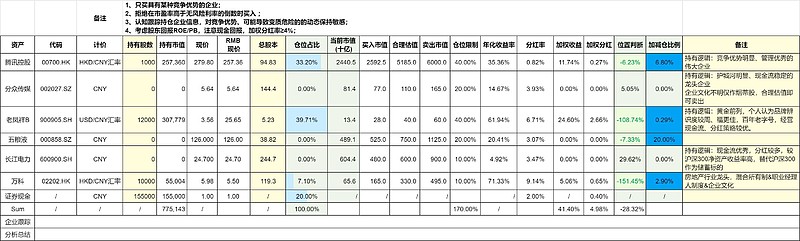

买入20000股中国飞鹤,三百亿市值,现金180多亿,分红也还不错,业绩下滑也有30亿。

商业模式不是太好(食品行业安全和品牌太重要),也依赖生物性资产,护城河远不如高端白酒之类的,相对来说认为所处行业还是有风险的,给最高10%的仓位。

但优点是奶粉也是永续行业,需求不会消失,哪怕近几年有下滑,但还是有一定利润水平,哪怕利润维持在30亿,现有估值也是便宜的。另外国产奶粉肯定会有市场,飞鹤作为龙头老大,也还不错。买入观察

万科企业清仓,主要还是没有认识到高杠杆的危害性,尤其是行业下行时。

房地产公司,商业模式决定了上下游(上游政府买地,下游限价)都没有定价权,所以只给了10%的仓位上限,但还应该加一条“高杠杆企业不碰”。类似的还有保险、银行,行业上行时还好,行业下行时亏损也会很快。

今年这种市场情况下取消分红能够理解,但会让我不再持有,毕竟开始节衣缩食了,日子肯定过的也不好。之前看各种流言,其实还是比较相信万科的,但优秀的管理,也需要分红来证明财务实力,取消分红,哪怕现金流和盈利没问题,至少证明也不是那么充裕,我自己先认亏撤离了,亏损43%(还是中途有加仓),买个“不投资高杠杆企业”的教训

对比于其他商业模式也一般的企业,比如中国飞鹤,优先考虑风险(食品安全等等),能快速毁灭利润,但没有杠杆的情况下,现金、资产还是值钱的,不至于价值毁灭。但银行、保险、房地产,遇到下行时是可能被杠杆侵蚀到资不抵债的。

还是相信中国的房地产行业必然是有需求的,万科的企业管理也是优秀的,相信它能活下去。但这个空间就我不参与了,不符合自己的投资标准,不是我的菜

万科企业加5000股,到仓位上限10%,属于烟蒂股吧,房地产行业的商业模式确实不太好,采购(土地)价格没有定价权,产品(商品房)也没有定价权,杠杆还高,重仓是不太可能的。

但基于自己最近也在考虑买房,和周围人开始因为利率降低、房价下降,讨论买房多了起来;回老家过年,大家根深蒂固的有房才有家的思想,中国的房地产行业还是有市场的,而万科的企业文化和行业地位,相信能够活下来。加仓到仓位上限10%试试水,方便学习房地产知识和趋势,支撑买房这个人生、投资的大决策