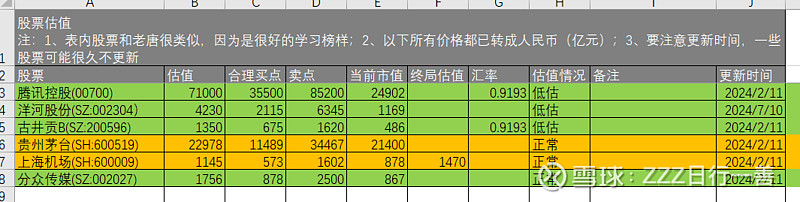

估值公式如下:

说明:

当前国债利率是2.28%,但是考虑到估值应该用长期保持的利率,这次采用了3%。2.28%可能过几年就变了,这样估值也会有比较大的变化,这样对投资是不好的,所以采用更稳定的3%,除非后续有长期2.28%的历史验证。

这次采用的估值是现金流折现,理想买点是估值*0.5,预期卖点是估值*1.5

更新估值表

| 发布于: | 雪球 | 转发:1 | 回复:2 | 喜欢:0 |

估值公式如下:

说明:

当前国债利率是2.28%,但是考虑到估值应该用长期保持的利率,这次采用了3%。2.28%可能过几年就变了,这样估值也会有比较大的变化,这样对投资是不好的,所以采用更稳定的3%,除非后续有长期2.28%的历史验证。

这次采用的估值是现金流折现,理想买点是估值*0.5,预期卖点是估值*1.5

更新估值表

主要是一直以来洋河的估值都给的低,茅台估值天然高,市场是对的;那么就不存在低估了,我倒是觉得这个股息率值得入手,下有保底,上有成长股的反弹。

大晚上总是会思考很多,中华文明几千年延绵不断的历史如果没了酒文化那将索然无味,人是社会动物,酒在社交、庆典等场合中是永恒的主题,但问题是饮酒习惯会不会发生变化,古代人流行喝黄酒,近代以来白酒逐渐普及,那么我们这代人有生之年又会流行什么样的品种呢,现在啤酒果酒气泡酒都很受年轻人喜爱的,烈酒反而接受变少,不过高端宴会还是以白酒为贵,市场变幻莫测啊,政治政府经济民生......$洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $青岛啤酒(SH600600)$

实践证明在A股想通过估值来投资是个笑话,因为估值的前提,企业业绩的稳定性不存在。

最近三年半,如此之多的资产管理人被腰斩,并不是因为他们不懂估值。