周末听邹平的朋友讲了西王故事,很精彩。这两天翻了翻西王食品的年报和公告,有一个想法一直挥之不去——“西王食品会退市吗?”

一、业绩一路走低

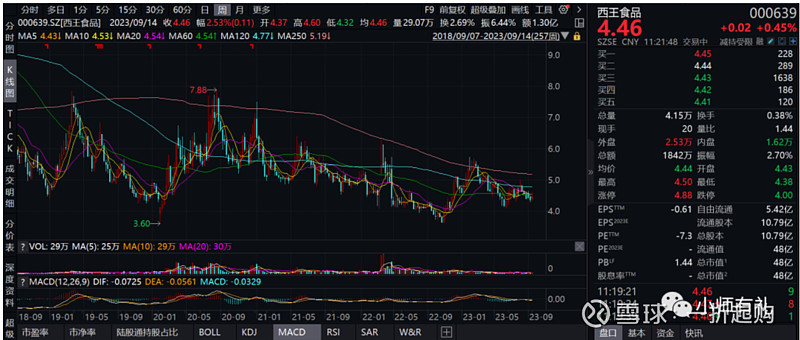

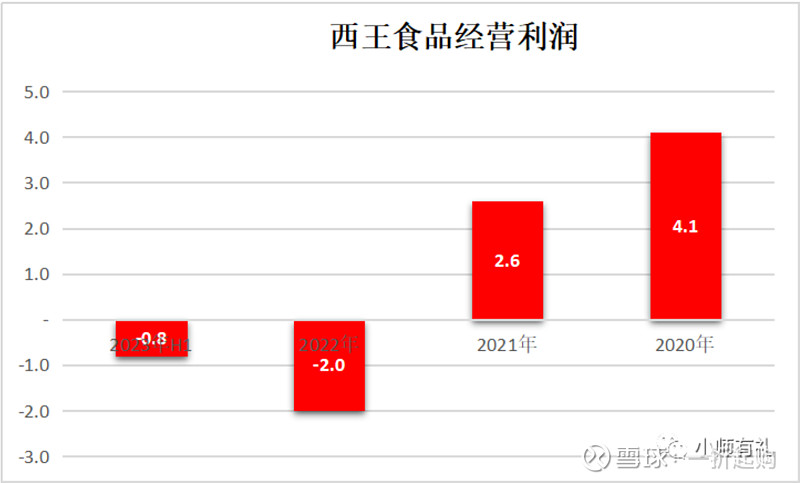

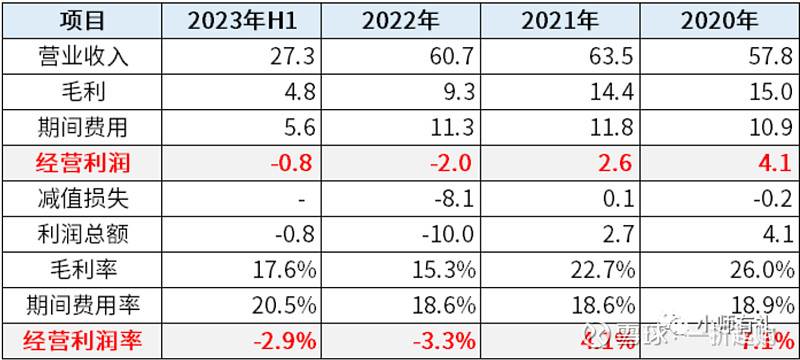

西王食品000639,市值48亿元,市净率1.44倍,主营食用油业务和运动营养品业务。其中,食用油业务的主要产品是西王牌的玉米油,运动营养品业务主要依托2016年收购的Iovate 公司运营。2020年以来经营业绩一路走低,2021年经营利润同比下降37%,2022年和2023年上半年,经营利润分别亏损2亿和0.8亿。

2020年-2023年上半年,主要业绩指标如下:

二、资产泡沫很大

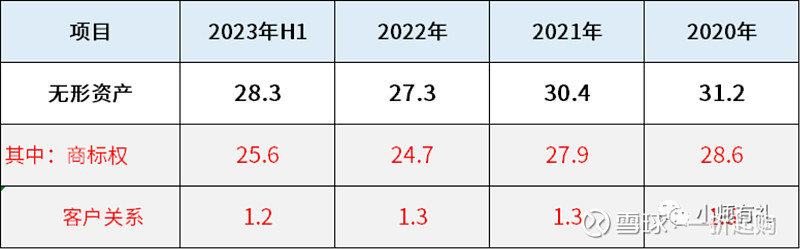

截至2023年6月30日,西王食品的总资产70.3亿元,其中:货币资金15.4亿元,占比22%;无形资产28.3亿元,占比40%;二者合计43.7亿元,超过了39.3亿元的所有者权益,这两块资产如果出问题,对西王食品的影响很大,我们拆开了看一下。

1、95%的钱存在西王财务公司。西王食品15.4亿元的货币资金中有14.7亿元放在西王财务公司,占比超过95%。西王财务公司作为西王集团控制的企业,可以作为控股股东调用上市公司的便利工具。根据公开信息,西王集团面临着严重的经营困难和破产风险,放在西王财务公司里的钱是否安全,要打一个大大的问号。按忠旺集团破产重整之后,忠旺财务公司也同样破产的情况看,作为理性的投资者,应当将这块资产扣除。

2、95%的无形资产是商标和客户关系。西王食品25.6亿元的无形资产中有25.6亿元是所谓的商标权及1.2亿元的客户关系,这个资产与商誉差不多,是很虚的。而西王食品的商誉2016年一度高达24.3亿元,到2023年6月30日仅剩1.5亿元,94%已经飞灰湮灭。如果商标权及客户关系所对应的业务没有很好的竞争力,甚至面临着经营亏损,那么这块资产就是一个泡沫,是没有价值的,不排除最终像商誉一样归零。

三、实际净资产可能是负数

如果我们把存放在西王财务公司的存款清零、将商标权和客户关系等无形资产计提,那么2023年6月30日,西王食品的净资产将变为负的2.2亿元,资不抵债。

虽然净资产为负数,不一定退市,但如果追溯到重大会计问题和信息披露问题,被ST是免不了的。如果再涉及到大股东大额资金占用,那么退市的风险将大大提高。作为理性的投资者,对于这种股票,应当敬而远之。搏一搏所谓的重组,也应当谨记是小赌怡情,切莫抱着一夜暴富的幻想。