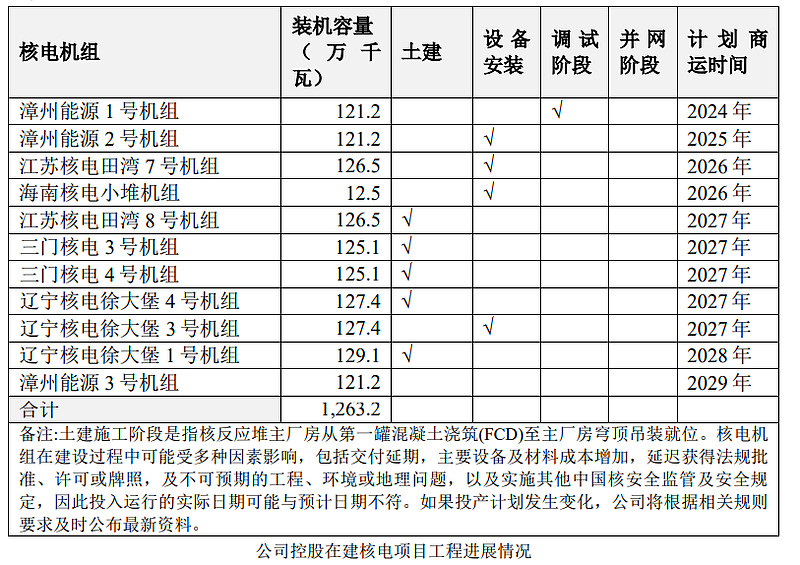

1、在建机组,未来增长的保障

(1)核电核准与在建机组

(2)所有在建项目

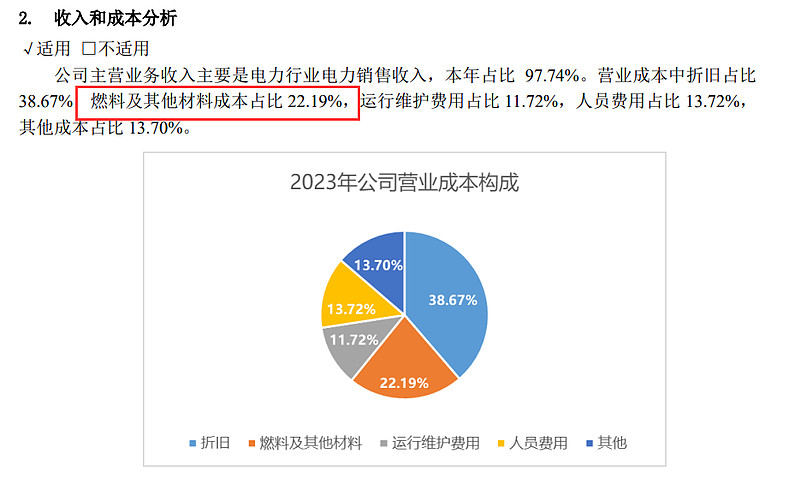

2、核材料上涨,成本是否变化很大?

(2)2023年

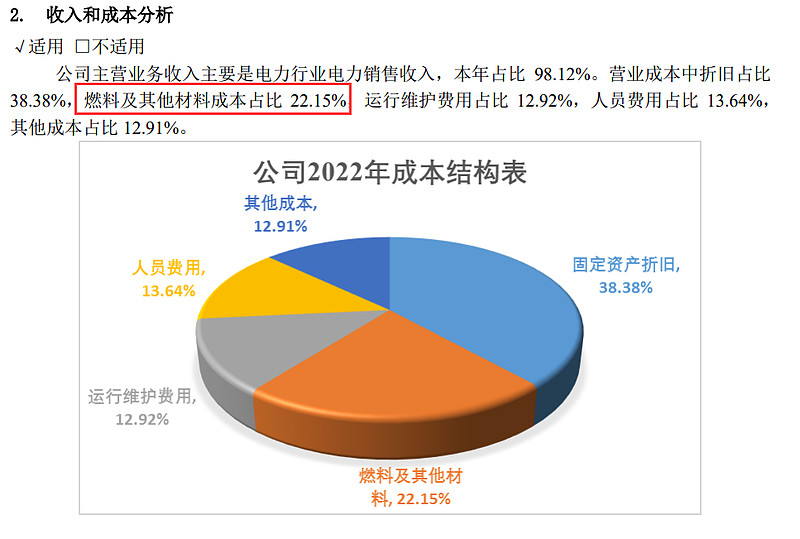

(2)2022年

2023年国际核原料价格上涨了几倍,对公司基本没影响,这就是长协的魅力。

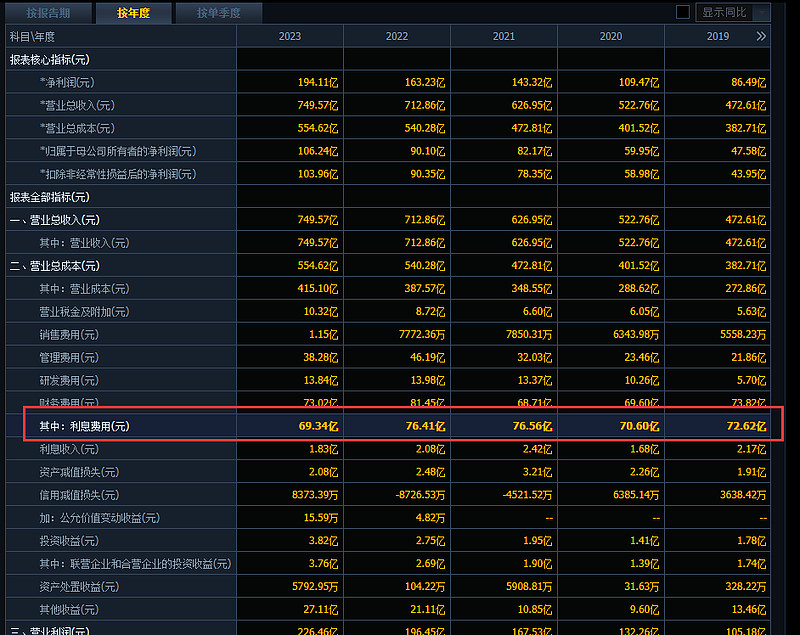

3、资产负债情况

长期借款+短期借款增加那么多的情况下,账上的现金大幅减少,应收账款也在持续增加中,看来资金着实很紧张,再融资在所难免了!

最好能把中核汇能单独拆分出去!

4、利润表,看看利息支出怎样

贷款增加了,利息支出反而减少了!

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:40 | 喜欢:24 |

1、在建机组,未来增长的保障

(1)核电核准与在建机组

(2)所有在建项目

2、核材料上涨,成本是否变化很大?

(2)2023年

(2)2022年

2023年国际核原料价格上涨了几倍,对公司基本没影响,这就是长协的魅力。

3、资产负债情况

长期借款+短期借款增加那么多的情况下,账上的现金大幅减少,应收账款也在持续增加中,看来资金着实很紧张,再融资在所难免了!

最好能把中核汇能单独拆分出去!

4、利润表,看看利息支出怎样

贷款增加了,利息支出反而减少了!

假设到2029年,在建工程全部投产,公司发电量增长60%。再假设电价也不变,那么电力板块利润增长60%。另外,还有一些供热、核药等等,就算10%吧。

那么就可以简单推算到2029利润比现在增加70%,假设估值不变,那么5年时间收益70%,复利年化10%左右,再考虑一定的估值提升,最多到100%,似乎也不是很高!

工作量法折旧可以理解成设计寿命内设备的总工作量是折旧总量,比如一台设备设计寿命内总工作量是发电1万度,实际发电100度,那就折旧1%。三代核电专用设备设计寿命60年,而中核的专用设备最长折旧45年,所以按工作量法工作45年折旧为零后,如果设备实际磨损与设计完全相符,仍可以用15年

另外有关这个折旧方法怎么理解?有雪友说经过测算,专用设备是20年折旧,但我看这个文字描述好像不是这样,还挺严谨的,考虑的预计总工作量和当月实际发电量,如果这样的话,是不是将不存在N年后折旧计提完毕,而设备仍在发电的超额收益,请您指教。

假设到2029年,在建工程全部投产,公司发电量增长60%。再假设电价也不变,那么电力板块利润增长60%。另外,还有一些供热、核药等等,就算10%吧。

那么就可以简单推算到2029利润比现在增加70%,假设估值不变,那么5年时间收益70%,复利年化10%左右,再考虑一定的估值提升,最多到100%,似乎也不是很高!

一季报的资产负债率已经突破70%,年底前是一定要控制在70%以内的,怎么办?要不卖资产吧,把中核汇能卖个好价钱,一年29亿净利润的公司,70%股权,15PE,300亿卖了,不过公司已经公告:中核汇能拟推动绿电并表类REITs发行、募资不超过75亿元,底层资产总装机规模1.12GW。若能成功发行,我们认为有望降低公司资产负债率和盘活存量资产。

资金紧张其实是中核汇能有拖累 因为有大量的风光电的补贴没法及时到位

你去看应收款 有200多亿 不过这个也有利有弊

要知道去年没有新核电机组投运 没有汇能发电量的60%+的增速 利润增速就要低多了

这两年投运机组少的年份 都要靠汇能来支撑增速 暂时不会剥离的

能靠贷款和发债先撑过这几年 就没必要稀释股权融资了 到2029年就平衡了

另外你说的资金面情况。2024年一季报已经较大幅度的改善,比如货币资金已经从97.73亿增加到178.68亿,增幅82%,但其他的应收账款、短期长期借款也有小幅增长。我汇总一张流动资产与短期流动负债的表格,也给您分享,

把“中核汇能”卖给三峡呀,我看它挺喜欢光伏新能源的嘛

这么确定性的增长,现价确实不贵

当下这股价投资价值不高。

!

核材料长协价几年一签,有啥渠道能一直保证比市场低的低价吗?