21年所有大宗商品都上涨,原因是疫情大放水导致流动性泛滥,22年开始又爆发了俄乌冲突,导致磷肥出口量下降,因此和石油、煤炭类似,这几年价格都维持在高位。

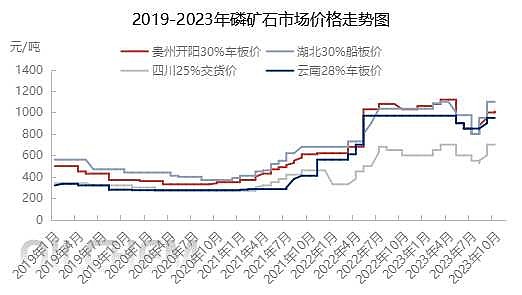

磷矿石和石油不一样,国内能自给自足,国际上也不稀缺,相信目前这种价格无法长期维持。

不像石油,前面20年平均油价70多美元,未来均价高于前面20年是大概率。

因此,投资磷矿要用周期的思路来考虑,磷矿石还是在很高的位置,未来会怎样还是比较难判断。

在股市上到处挖矿,还是找不到比中海油性价比更高的矿!

$云天化(SH600096)$

| 发布于: 修改于: | Android | 转发:0 | 回复:22 | 喜欢:13 |

你先看看主力产品价格,一铵,二按,尿素都在相对低位啊

其次你没看他资产负债表的修复力度吗?负债率从90以上降到了50%多,以平均每个季度降低2%的速度还在继续…

你以为他依靠的是产品高位,但报表上明显利润比产品价格降的慢多了

他依靠的是三费的下降让自己的利润维持在相对高位

所以三费下降出来的这部分利润是没有周期的

再看一下现金流,一季度直接创历史新高,如果按现金流来给估值,也就3-4倍pe

最后是注重股东回报,从30%的规定提到了40%,随着未来负债率的持续下降,估计还会继续提升

在一个产品价格相对低位的周期股,还有5%股息率,你还真很难找出几个这样的企业。

空口白牙说磷矿石不稀缺?磷矿分布不均,比原油稀缺的多。只是中国是磷矿大国而已,美国都把磷矿列入稀缺资源保护呢,没原油,影响打仗,但是平时生活大不了可以用煤发电来解决,如果没磷矿,化肥生产不出来,粮食欠收,那就是吃饭问题了。

所以你应该看企业的内在变化,而不应该只看利润还有这么高,所以产品价格应该是在高位,就算在高位你也得考虑未来两三年的供需情况是否可以维持高位呢?未来2-3年是偏紧张的,其次是25年以后的产能也仅仅是维持平衡。

你先看看主力产品价格,一铵,二按,尿素都在相对低位啊

其次你没看他资产负债表的修复力度吗?负债率从90以上降到了50%多,以平均每个季度降低2%的速度还在继续…

你以为他依靠的是产品高位,但报表上明显利润比产品价格降的慢多了

他依靠的是三费的下降让自己的利润维持在相对高位

所以三费下降出来的这部分利润是没有周期的

再看一下现金流,一季度直接创历史新高,如果按现金流来给估值,也就3-4倍pe

最后是注重股东回报,从30%的规定提到了40%,随着未来负债率的持续下降,估计还会继续提升

在一个产品价格相对低位的周期股,还有5%股息率,你还真很难找出几个这样的企业。

为啥未来油价均价高于前面二十年就是大概率,磷就要跌回去呢?油价其实也不稀缺 只是产油国联盟控油价而已,但是之前油价还跌到负值呢,这东西谁都说不准,未来油车真都停产了,油价怎么走也是两说的事情

云天化挣的几乎都是磷矿的钱,1500万吨*300

空口白牙说磷矿石不稀缺?磷矿分布不均,比原油稀缺的多。只是中国是磷矿大国而已,美国都把磷矿列入稀缺资源保护呢,没原油,影响打仗,但是平时生活大不了可以用煤发电来解决,如果没磷矿,化肥生产不出来,粮食欠收,那就是吃饭问题了。

中国主要是人口多,对磷肥的需求稳定,而新能源增加了对磷矿石10%总量左右的需求。总储量三十多亿吨,每年开采一亿吨,目前看没有很多新增磷矿石产能,紧平衡的状态会延续,况且贫矿多,富矿少,像云天化这样的全国15%磷矿石产能的生产大户都要外购磷矿石。

所以你应该看企业的内在变化,而不应该只看利润还有这么高,所以产品价格应该是在高位,就算在高位你也得考虑未来两三年的供需情况是否可以维持高位呢?未来2-3年是偏紧张的,其次是25年以后的产能也仅仅是维持平衡。

三大基地政策,打造国际公司,就是要保证磷矿的价格。

磷酸铁锂电池最终会增加需求了20%的磷矿使用量

22年大涨和俄乌关系不大,俄乌影响的主要是钾肥

化肥放开出口配额试试。