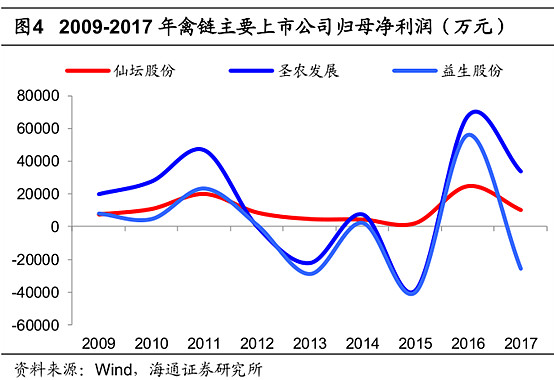

今天介绍肉鸡养殖行业实力担当——仙坛股份,公司以“公司+基地+农场”的合作养殖模式为主,该养殖模式和一体化的产业链模式使公司抗风险能力增强,虽然历年盈利情况仍受周期行情影响上下波动,但在禽链主要上市公司中,仙坛股份是唯一一个历年盈利均为正值的公司。

中信证券与海通证券观点如下:

【Q3鸡价上行确定性强】

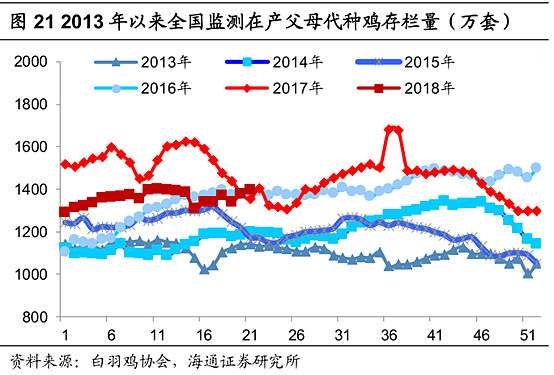

1、17Q4和18Q1父母代销量低位,2018年下半年商品代供给有望持续去化。根据白羽鸡协会的数据,父母代种鸡销量自2017年9月起由105万套/周的水平持续下行,并在2018年一季度持续维持在不足75万套/周的水平。而父母代种鸡在半年后进入产蛋期、30-40周进入产蛋高峰期。由此推算,2018年下半年商品代产量有望持续下行。

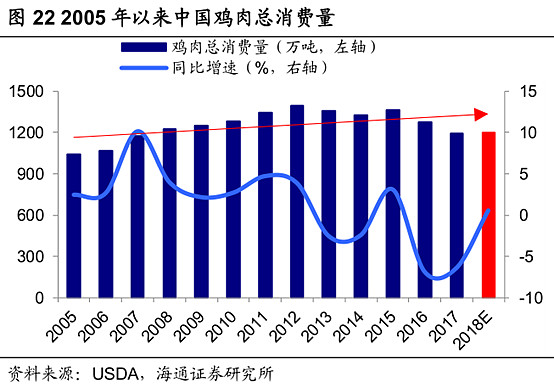

2)十年历史数据显示,三季度学校开学、中秋节等为肉类消费旺季,需求提振有望拉动鸡价上行。

3)当前毛鸡养殖利润约3元/只,丰厚的盈利有望刺激养户的补栏积极性,带动商品代鸡苗价格和毛鸡价格均同步上涨。

【轻资产、全产业链,打造低成本优势】

1、以合作养殖模式为主的一体化禽链企业。公司抗风险能力出众,盈利波动幅度小。

2、屠宰加工产能扩张,养殖与屠宰环节匹配程度逐步提高。2017年占比高达95%,现基本匹配的状态。

3、随着公司不断加大与大中型快餐业和大型超市之间的合作,销售渠道结构将进一步优化,鸡肉售价和盈利能力有望提升。

4、饲养模式转换或将导致公司成本进一步下降。公司立体养殖技术改造项目预计今年年底投入使用,出栏量同比增加101.19%。

【成本持续下降,一季报业绩反转】

(1)2017年净利润1.02亿元,同比下降58.47%,其下跌的主要原因是饲料成本上涨,鸡肉销售价格下降,共同导致盈利能力下降。

(2)一季报营收同比下降2.8%,净利润同比上升95%。半年报净利润预增121%-148%。

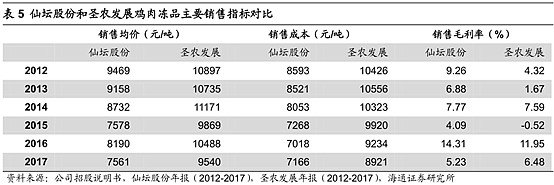

(3)成本低是公司的核心竞争优势。2014-2017年,公司销售成本从8053元/吨降低到7166元/吨,复合增长率为-4%。

【海通证券的估值如下】

@今日话题 以上分享仅供参考,不作为投资依据!可添加本人公众号:dyyj009深入交流!