这几天,在朋友圈屡屡被腾讯微黄金和其衍生的微信黄金红包给刷屏了。

虽然我并不认为腾讯出品或者微信加持就是一款金融产品成功的保证——比如说当年微信眼红余额宝后推出的微信理财通货币市场基金,如今相比余额宝,依然是巨大的差距。

不过,眼下微信如日中天,又是刷屏似的介绍,新产品总是要看一下的。

很可惜,看完腾讯微黄金的介绍,只能感慨一句——不是互联网+金融就一定是普惠金融的。在收手续费这个问题上,腾讯这回是比传统银行更黑!

国内正规的这种账户黄金交易这个东西,标的几乎都是黄金交易所的产品,所以其实差异近乎于无,核心的差别,也就是在交易手续费上。

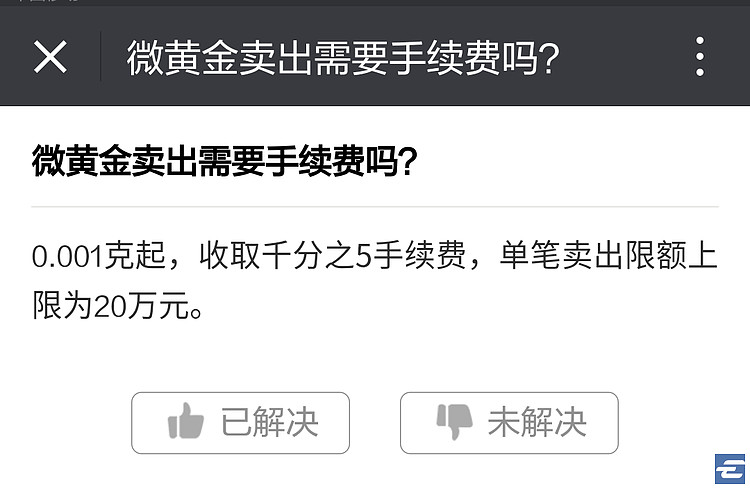

从下面的说明可以看到,腾讯的微黄金采用的是类似股票的手续费制度,买入免费,卖出的时候收取千分之五(0.5%)的手续费。

千分之五高不高?

在我看来是高的不能接受!

为什么?

很简单,即使是被视为互联网金融们要取代超越的传统银行们,在手续费上也没那么高。

拿比较新锐的股份制银行或者是城商行比较或许会说胜之不武,我们就那这次微黄金的合作伙伴工商银行作为参考标的来对比。

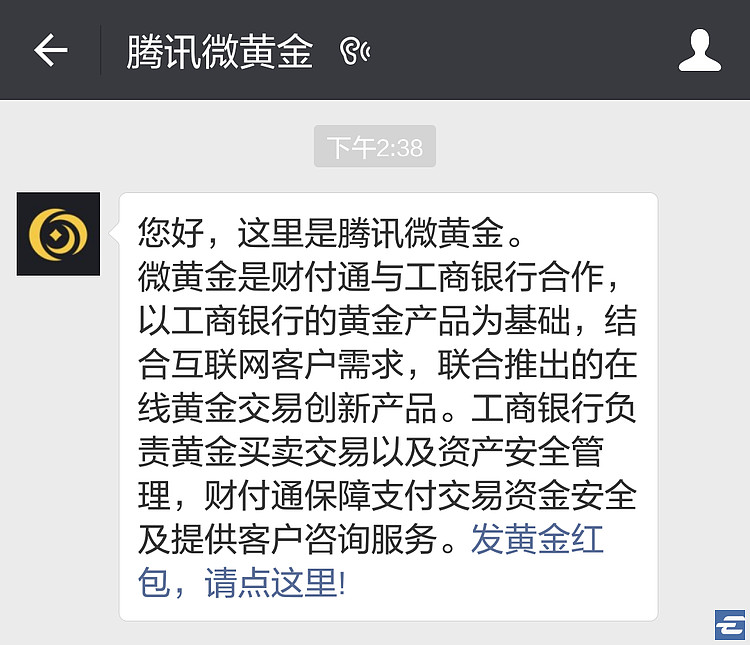

从下图可以看到,腾讯微黄金明确表示是和工商银行合作的。

那么,如果我们不通过腾讯微黄金而是直接用工商银行的黄金交易平台呢?

下图是工商银行的纸黄金报价。和腾讯微黄金采用一个报价+手续费的费率结构不同,工商银行采用的是常见的点差报价,会同时给你一个买入价和卖出价,如果你要问工行买黄金,按照较高的那个(下图就是270.86元/克)计算,如果要把黄金卖回给银行,则是按照较低的那个计算,一进一出的损耗就是银行实际收取的手续费。

安装上图的270.16/270.86的报价可以计算得出,工商银行针对纸黄金收取的实际手续费是0.25%左右。

是的,同样的一笔黄金交易,你直接通过工商银行是0.25%手续费,但是绕道微信的微黄金,就是翻倍之后的0.50%手续费了。

差别大不大?

很大。

假如你买10万元黄金,工商银行的手续费是250元,而腾讯微黄金则是500元,硬生生就多出了这250元的额外开支。

你说有这250元,你吃点喝点或者去淘个宝不好,何必为腾讯贡献不必要的利润?

老实说,腾讯微黄金这次的定价,让我是有点失望的,简直可以说是丢了互联网金融行业在“普惠金融”上的脸。

回首互联网金融从余额宝开始的发展,一直给公众的印象就是“物美价廉”。

说物美,自然是余额宝这样的互联网宝宝们,把原来负责的货币市场基金包装成了简单易懂的“宝宝”,再加上支付宝可以直接购买的渠道优势,一下子拓展了货币市场基金的普及度。

至于说价廉,则是各类互联网券商。曾经股票交易佣金是以0.8%、0.6%计算的,但是伴随一众互联网券商们的加入竞争,交易佣金被压缩到了0.3%乃至于更低的水平——对于股民而言,每一次买卖都因此少支付了不少钱,让本就不容易赚钱的股票投资损耗稍微小了这么一点点。

然而,如今腾讯微黄金这样的互联网金融产品,费用却是传统银行的翻倍——对于那些对于银行产品不了解而且轻信互联网金融产品一定物美价廉的用户,这样的额外开支又变成了新的“智商税”。

人们都说,阿里(蚂蚁)不擅长做社交,微信不擅长做金融——从腾讯微黄金来看,后半句还是没错的。