悲伤,是比较出来的。

周三的 A股,以 Wind全A 计,也不过是下跌0.61%,5 日累计跌幅更是只有区区 0.3%。

但周边不少朋友,却像是经受了一万点暴击一般。

无它,一堆港股指数,都是批量 2 个点 3 个点的涨幅。

热闹是他们的,A股什么都没有。

港股为何那么猛?

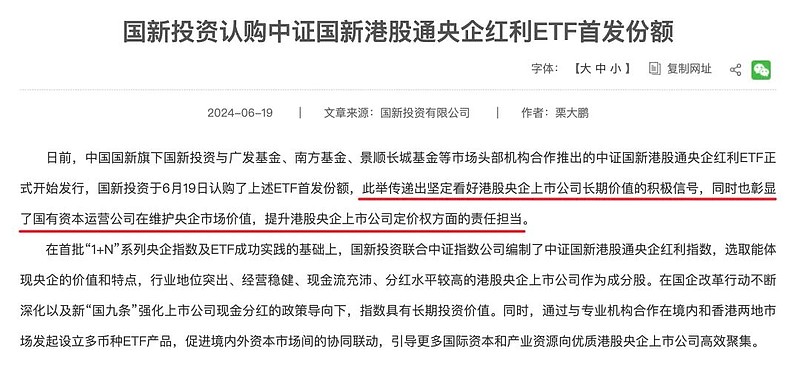

市场比较集中的一个理由,是国新投资入股国新港股通央企红利ETF的公告。请注意笔者划红线标出的字句,“唱多”之心,溢于言表。

当然,国新的唱多,很难解释一众中概股为何也大涨,甚至涨幅更为喜人。

或许,定价权是一个思考方向。

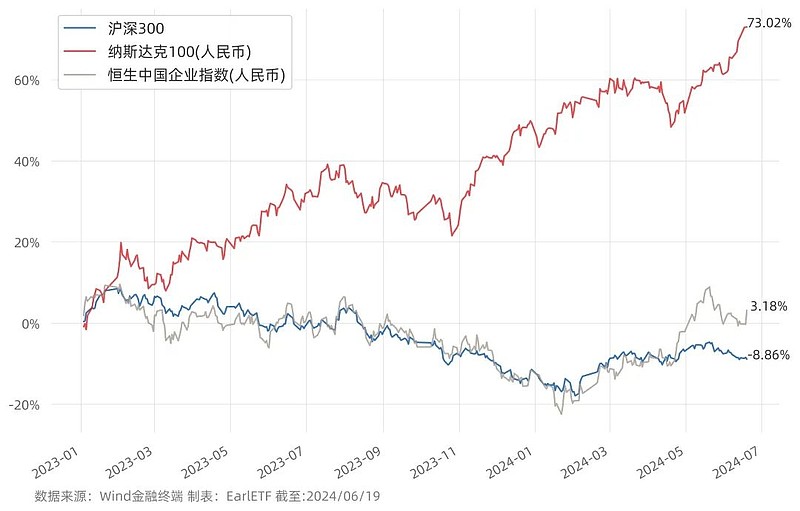

下图是将纳斯达克100指数、恒生中国企业指数全部经汇率换算以人民币计价之后涨幅与沪深300指数 2023年迄今的走势对比。

在整个 2023 年,恒生中国企业指数与沪深300,简直是一对双生子,走势可谓是亦步亦趋。但进入 2024 年,恒生中国企业指数肉眼可见的出现了更大的弹性。

这种弹性,如果聚焦在 2024 年迄今的走势对比上,更为明显。发端于 4 月的那波反弹,恒生中国企业指数的走势与纳斯达克100指数显然更为同步,并更为凌厉,到五月中,恒生指数的今年迄今涨幅甚至是跑赢纳斯达克100指数,只不过后面出现了显著回调,直到今年迄今涨幅快要跑输纳斯达克100指数时,才如梦初醒,追随纳斯达克100指数近期新高的步伐,大涨一番,扳回一城。

在今年 1 月 24 日,我写过一篇推文《不要小看港股》,时至如今,我依然建议这个观点,建议诸位要重新审视一下你的中国资产基金的组合,是不是有足够的港股暴露。

是的,如果你对 A股还有信心,那么几乎所有可以用在 A股上的利好,在港股上,都能找到,甚至是加强版。

就说近年大热的红利,那么AH股之间的巨大价差,意味着港股可以提供更高的股息率。

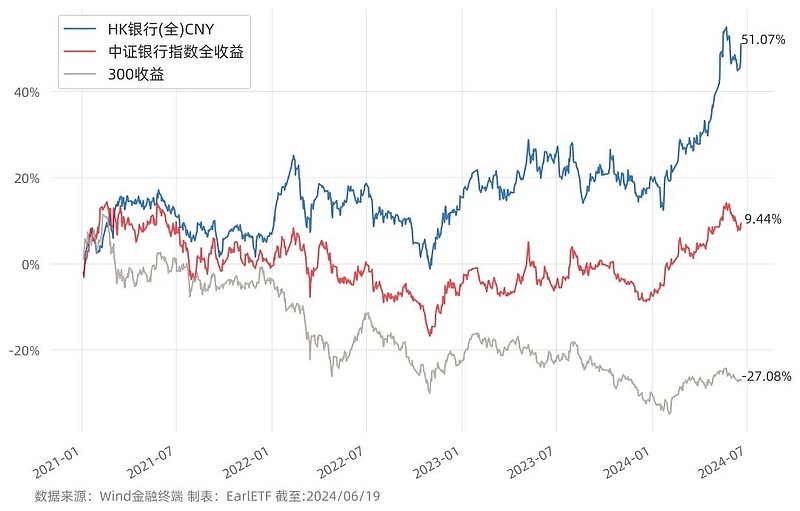

EarlETF的老读者应该记得,早在 2020年 12 月,核心资产的泡沫尚未破裂之时,我就以做了一个“爱金融”的组合,其中重要的一块就是香港银行基金。

下图是HK 银行指数与中证银行、沪深300自 2021 年以来的对比,真是天壤之别。

但即使上涨了那么多之后,H股银行股们依然可以提供颇为宜人的股息率。

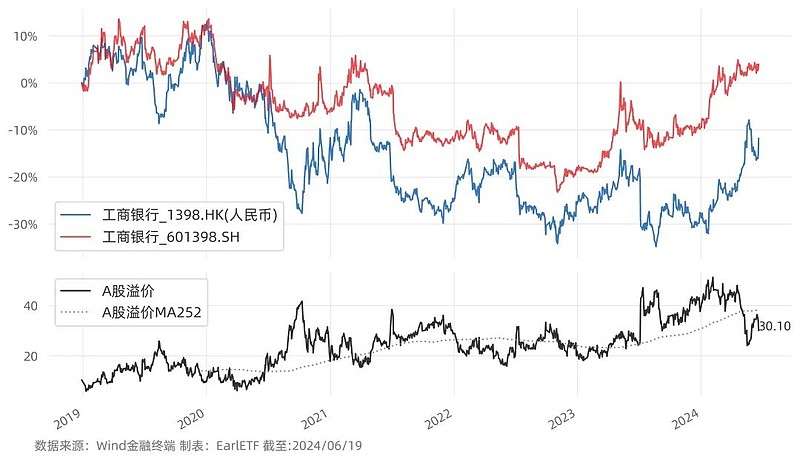

以我密切跟踪的工行 AH股而言,最新 A股溢价依然有 30.1%。虽然对普通基民,股息税会很大程度上抹平这种股息率的差价,但不可否认用好 QDII 类载体,依然可以实现股息上的小幅增厚。

至于热爱成长科技的,要说 AI 概念股,港股上市的那批怎么着还是有真正大模型发布的,比起 A股的,含金量是不逊色的。如果要说硬科技芯片,中芯国际离谱的价差了解一下?所以 H股更大的弹性,同样肉眼可见。

或许,你只要不是白酒股的死忠粉,或是长江电力的死忠粉,那么在港股往往总能找到一些不比 A股差的同类标的。

当然,作为一个高股息策略的爱好者,此时此刻,绝不是劝你无脑杀入。

毕竟高股息策略,比拼的是好价格,是耐心。

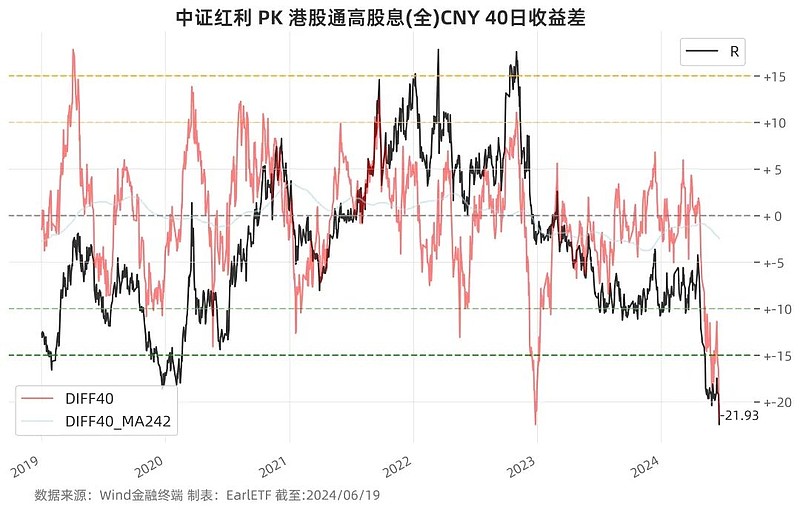

至少就我跟踪的中证红利与中证港股通高股息的 40 日收益差来看,目前差值已经达到-21.93%,一个 2019 年以来极为罕见的数值。上一次类似的出现在 2023 年初,后面中证红利的反弹,图中也清晰可见。此外,还需要注意的是,黑色的比值曲线已经回到了 2019 年初的水平。

港股高股息,需要配置,哪怕是与中证红利这种弱相关性,本身都能提供相当的价值。

在此时此刻,如果无脑憧憬港股高股息还能大幅跑赢中证红利,本身是一个不那么价值的行为。