始于四月下旬的港股高息股暴涨,再次让基民见识到了港股的魅力。

之前也给诸位分析过港股高股息,尤其是与 A股红利轮动的思路。

不过也有很多基民崇尚不折腾,别说轮动,甚至多买几只红利股基金都懒得,最好是一站式解决。

也正因此,最近一直在看各类横跨 A股和港股的红利指数,一不小心发现个宝贝——SHS红利成长LV指数(931157.CSI)。说它是宝贝,倒不是因为这是少有的成分股横跨 A股港股的红利基金,更重要这是一个超级轻配煤炭股却依然还有不俗表现的红利指数,这在当下具有积极重要的现实意义。

红利既要 A股也要港股

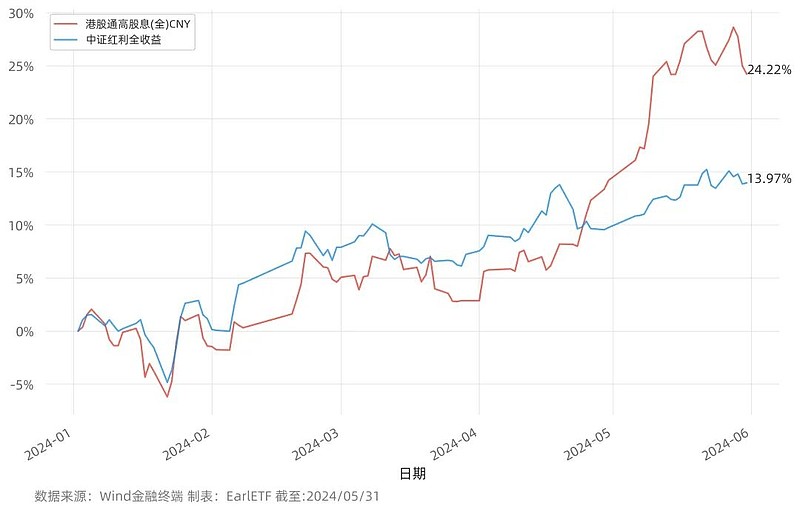

关于港股高息股的这波行情,之前的推文也聊过。

4 月底以来,真是魅力十足。一度将今年迄今最大涨幅,推高至逼近 30%的水平。

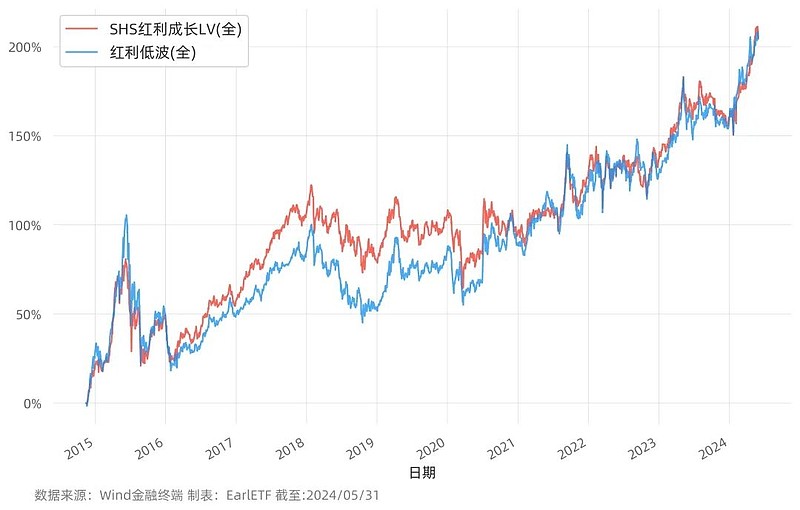

当然,长期来看,这两个指数是你追我赶的风格。

由于这两个指数走势还并不同步,如果组成一个资产组合,还能起到分散分险的效果。

所以蛮多读者之前都对同时兼顾 A股和港股高股息的指数很感兴趣。

也正是基于这个诉求,我在 Wind 中筛选了一番,似乎横跨 A股港股并且有产品跟踪的指数,就只有中证指数公司SHS红利成长LV(931157.CSI)这根独苗,目前也只有 2019 年成立的景顺长城中证沪港深红利成长低波动A(007751.OF)一只基金跟踪。

本来只是本着寻找 跨 A股港股红利指数的诉求,去看了下这个指数的历史表现,结果才发现,竟然挖到宝了。

不靠煤炭的红利指数

中证指数公司SHS红利成长LV,这里的 LV 是低波动的意思。

既然是一个红利低波风格的指数,所以我在研究它表现时,首选就是和历史悠久今年表现也不俗的红利低波指数做了个对比。

从2014 年末(港股通开闸)迄今,这两个指数的全收益指数表现相若。在 2016 年至 2017 年,SHS红利成长LV借助港股当时的牛市领先,但此后被红利低波逐步追平。

以红利崛起的 2021 年迄今来看,同样是相若。

但以指数本身来看,似乎看不太出横跨 A股和港股两地能带来多少“甜头”。

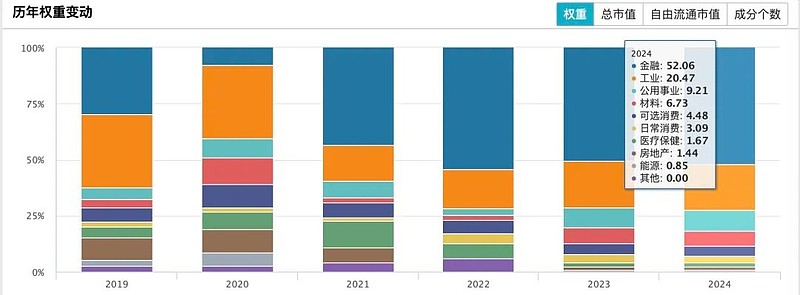

但当我习惯性的查看这个指数的行业分布时,才发现了一个惊人的特性——这是一个几乎不怎么买煤炭股的红利指数。

从下图可以看到,SHS红利成长LV最新的能源股权重不到 1%,过去几年也没怎么配置。

煤炭股对红利投资有多重要?

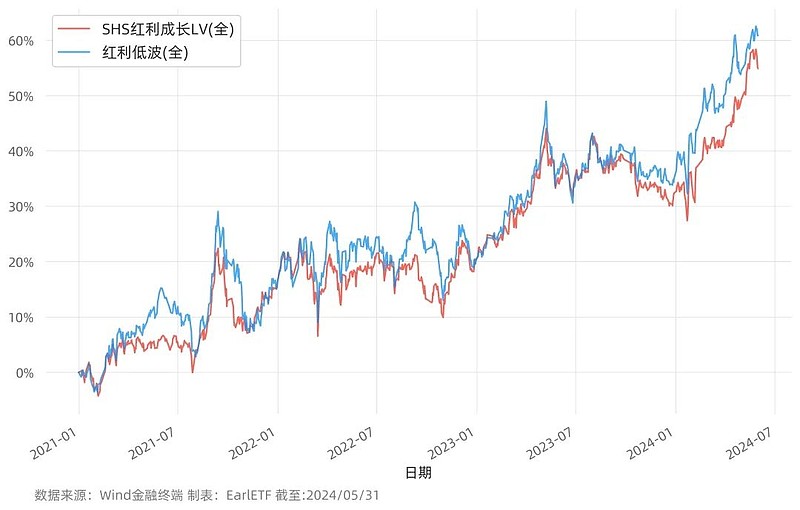

下图将中证煤炭指数与两个红利指数并列,就一目了然。2021年迄今,煤炭股创造了两倍于红利的收益。很多时候,一个红利指数能不能表现足够好,很大时候就取决于成分股中煤炭股权重有多高。

然而,SHS红利成长LV这样一个不怎么配煤炭的指数,竟然还能与其他的红利指数表现相若,这绝对是相当有意思,并有现实意义了。

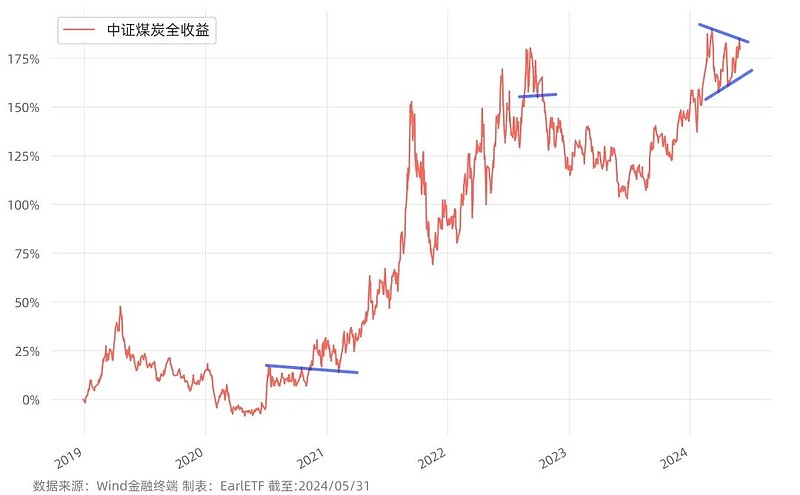

中证煤炭,距离 3 月 24 日创出的高点,转眼已经过去了两个多月。

一个三角形整理的形态,既让人憧憬突破向上的可能(正如 2020 年 11 月那样),也让人担心向下深度调整的可能(正如 2022 年 9 月那样)。

在这样的迷惘下,一个不靠煤炭股的红利低波指数,显然极具现实意义。

ROE 加持下的红利低波

一个不靠煤炭股的红利低波指数为什么近年业绩不拉垮?

带着这个问题,我仔细看了下SHS红利成长LV的指数编制规则,不得不说中证指数公司在设计这个指数的时候,应该是用上了洪荒之力,增加了一堆优化微操小技巧。

这里且一个个展开聊一下。

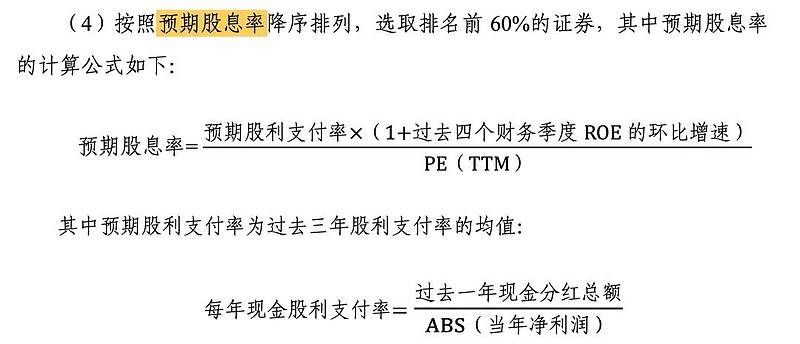

❶ 预期股息率

红利类指数,自然少不了和股息率打交道,无论是用股息率选股还是定权重。

一般的红利指数,用的是动态或静态股息率,比如过去 12 个月派息作为分子,来计算股息率。

而SHS红利成长LV使用的却是预期股息率,是基于过去四个季度的 ROE 配合股息支付率来预测未来潜在的股息以及衍生的股息率。这对于 ROE 客观成长可观的个股,会给出倾斜。

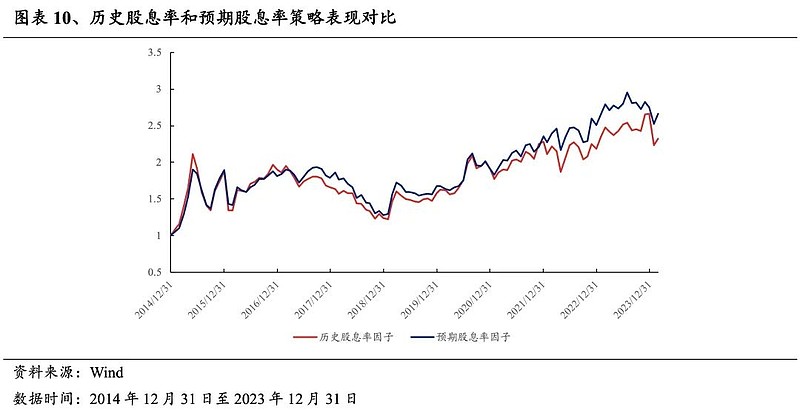

对于预期股息率,兴证金工做过一个历史测算,相比静态股息率,的确有超额。

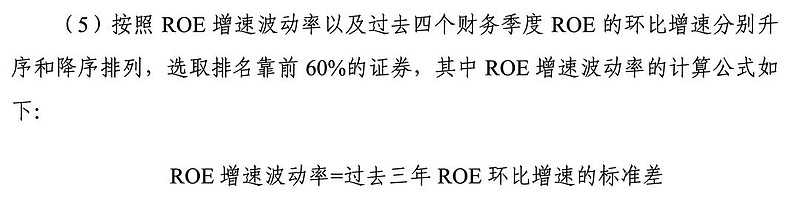

ROE 二次筛选

在使用预期股息率做了第一轮筛选后,SHS红利成长LV再使用 ROE 增速波动率和 四个季度 的 ROE 增速做第二轮筛选。

ROE作为筛选指标,我们在质量红利类指数中很常见。但请注意,质量红利类指数,往往是在比较大的一个红利股池子中,将 ROE 类指标等质量指标综合大幅来筛选入选股。

但SHS红利成长LV则是在预期股息率前 60%这样一个相对收窄的池子下去用ROE 再精选,所以对股息会更侧重一些。更重要的是,这里还考虑了 ROE 增速的波动率,指数名字中的低波,也体现在这里。

当然,名字中的低波,不仅体现在 ROE,最后还加了一道基于过去一年收益率的标准差(波动率)的第三道筛选,这也是常见红利低波指数中的低波所指。

相对复杂的筛选规则,还是物有所值的。

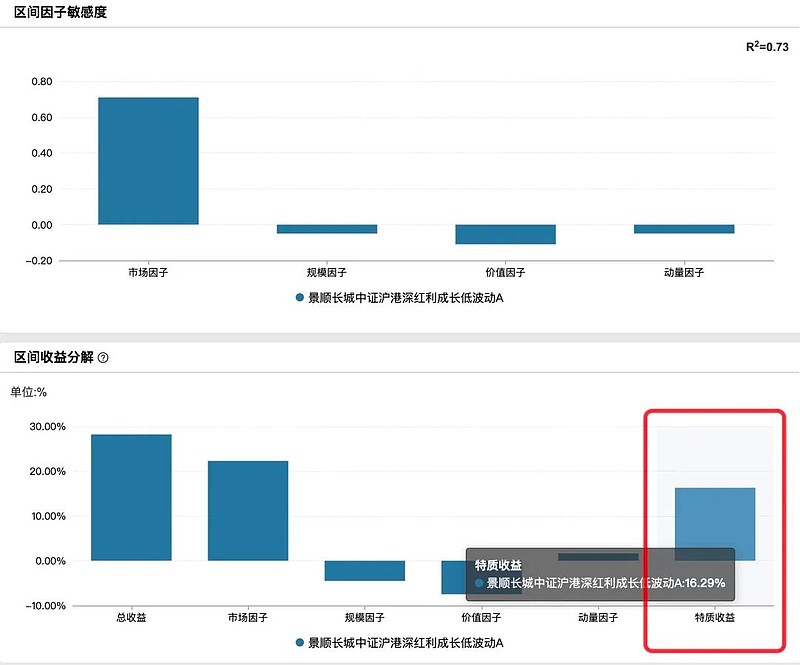

下表是使用 Wind 对跟踪这个指数的景顺长城中证沪港深红利成长低波动A(007751.OF)进行归因分析,以红利低波指数为基准,过去三年的归因结果如下:

从上图可以看到,相比红利低波全收益指数,景顺长城中证沪港深红利成长低波动A(007751.OF)在过去三年里,在规模、价值和动量三个因子上都有轻微的负暴露,也就是更偏大盘、成长和反转股。在控制了这上述三个因子之后,依然有 16.29%的特质收益,也就是这个指数相比红利低波的 pure alpha(真正的阿尔法),这无疑是SHS红利成长LV这个指数编制规则的加成所在。

半壁银行股的当下

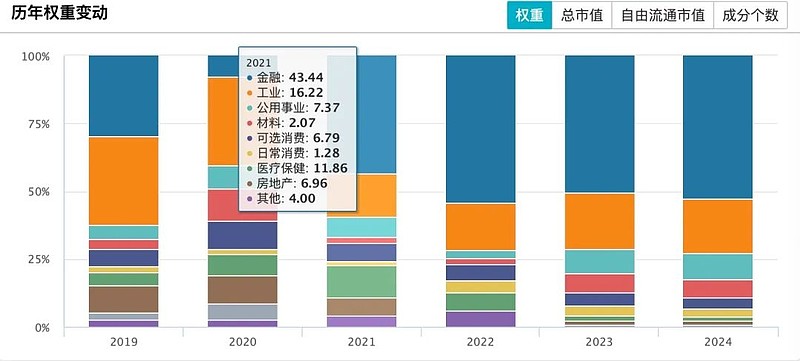

不买煤炭,那么SHS红利成长LV到底买了什么?

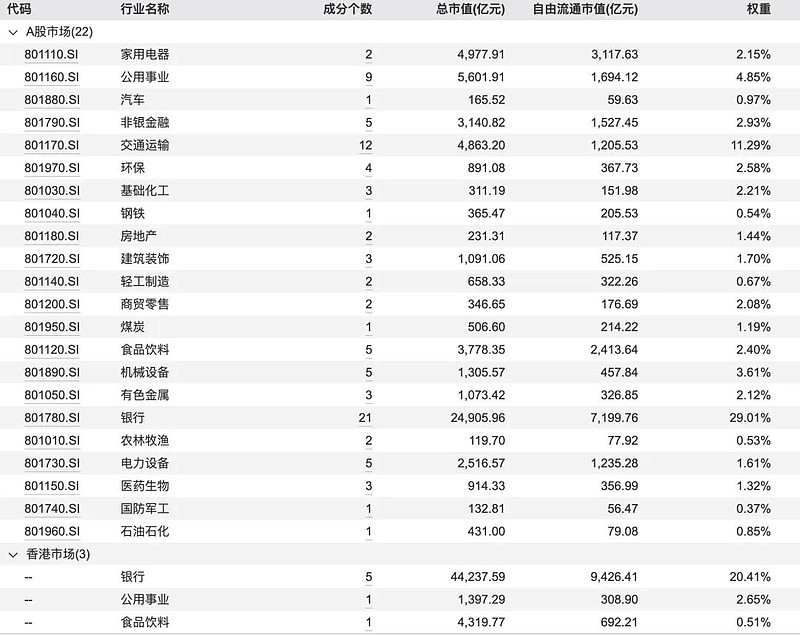

下图是最新成分股的行业分布,可以说是银行股半壁江山。其中A股银行股占了29.01%的权重,港股银行股占了 20.41%。

EarlETF 的老读者应该都知道,我对银行股还是一直情有独钟,尤其是港股银行股。去年中还以《十万亿级灰犀牛》为题介绍过丁昶的《买入银行股》一书。

所以对于这样侧重银行股的红利指数,我是天然有好感的,相比煤炭,老实说银行我还更把握得住一点。

但是,不要简单认为SHS红利成长LV是银行股的长期拥趸。

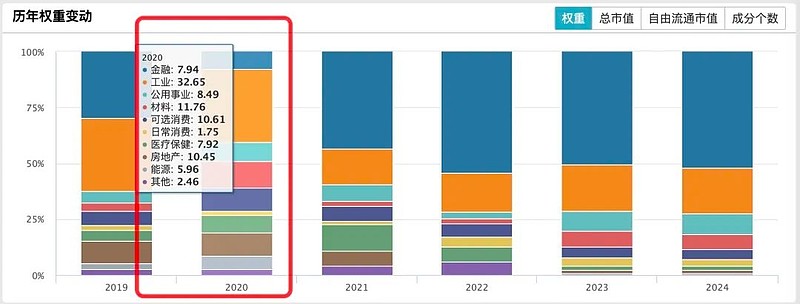

请注意下图,SHS红利成长LV在 2020 年末。将整个金融板块(主要是银行股)从 2019 年将近三成下降到不足 10%的水平。

下表是 A股银行股和 H股银行股2019 年至 2023 年与 Wind全A 及红利低波指数的对比,很清晰可以看到,无论是 A股银行股或者 H股银行股,在 2021 年都是拖累红利板块的,SHS红利成长LV低配还是很可取。当然,在 2021 年末,SHS红利成长LV又大幅加仓银行股,随后 2022 年熊市,倒是借此大幅抗跌,尤其是 H股银行股还有正回报。

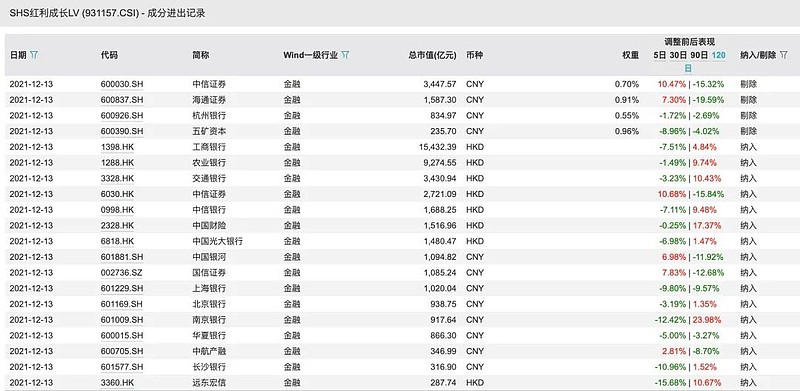

下图是 2021 年末SHS红利成长LV对金融股调仓的全纪录,可以看到调出的几只在随后的 120 个交易日都是下跌,而调入的金融股,涨多跌少,甚至不乏两位数涨幅。

数据来源:Wind金融终端

说到行业变迁,又不得不说另一个重要的行业——房地产。过去几年,房地产企业股价跌跌不休,从静态角度看,一度成为“高股息”行业。所以无论是 A股还是港股的高股息指数,不少都重配,并因此陷入“估值陷阱”。事实上这种“估值陷阱”正是所有机械式价值投资最担心的一点。

而SHS红利成长LV因为成长因子,因为对 ROE 和 ROE 稳定性的追求,所以在 2021 年,地产股的权重只有 6.96%,大大低于同类指数,这无疑也是一次 ROE 因子赋能避坑的典型案例。

本来只是想找一个跨 A股港股的红利指数,没想到却找到SHS红利成长LV这么一个相当神奇不依赖煤炭股却依然有 pure alpha 的神奇指数。

当然,这是一个相当小众的指数,毕竟红利概念红了没多久,港股高股息更是刚刚归来。所以跟踪这个指数的景顺长城中证沪港深红利成长低波动(A: 007751.OF C份额:007760)合计规模刚刚过亿元。不过从分散煤炭股调整风险角度,这个指数基金产品,尤其非常独特的魅力。$景顺长城中证沪港深红利低波A(F007751)$ $景顺长城中证沪港深红利低波C(F007760)$