之前写了《新股,创造还是毁灭超额》,就有朋友问了一个有趣的问题:那么不断新发的基金呢?

所以,就用同样的逻辑,来做做看回测。

样本池,我选择的是 Wind 分类下的偏股基金,不包含股票型基金,这是为了后续能和偏股基金指数做对比。因为我提取的数据不包括已经清盘的基金,所以必然会有小偏差,这里先说明一下。

对比数据,依然是 2019 年至 2024 年 5 月 27 日的复权净值增长率。因为对比这个数据,所以同样 2018 年及之后成立的基金不纳入统计。

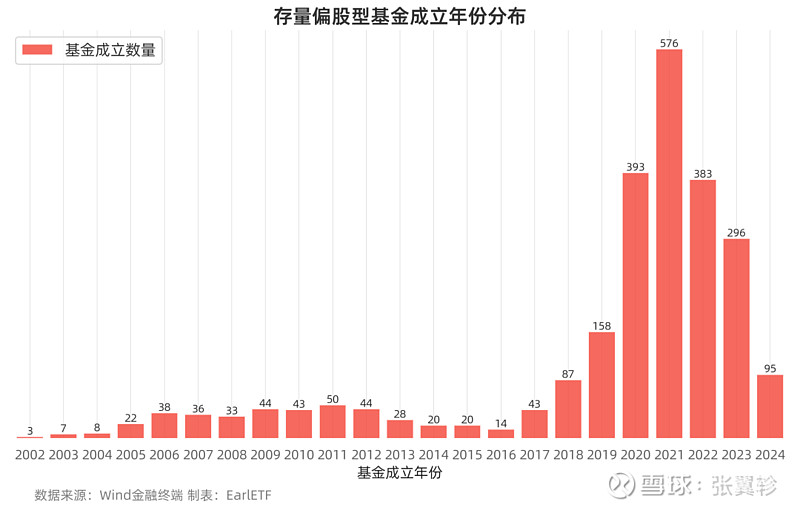

下表是存量偏股型基金历年成立数量的统计,可以看到 2020 年之后才是井喷年。当然,这批基金不在本文的统计范围。

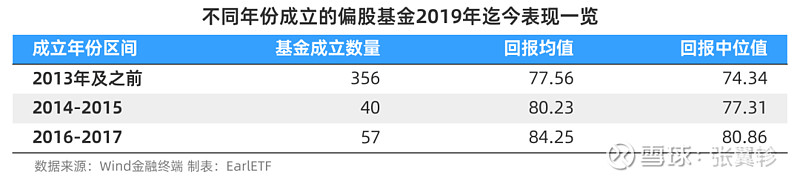

这里,我将 2017 年及之前成立的偏股基金分成三个批次:❶2013年及之前成立的;❷2014 年和 2015 年那波牛熊市成立的;❸2016 和 2017 年成立的。

这样的区分,某种程度上带有一定的武断划分,更多是减少数据分组量。

下表是这三组偏股基金 2019 年迄今收益的均值和中位值,很标准的单调递增,即晚成立的基金,表现更好。

从这点而言,至少以 2017 年及之前的偏股基金来看,新发行的基金,是超额收益的创造者,而不是毁灭者。

为什么新基金有超额?

这显然又是一篇专业论文的话题了,我这里只是有些猜测:新成立的基金更多启用新生代、中生代基金经理,他们往往又是超额最锐的,所以就带动新基金的超额。

当然,这只是我的个人猜测,没法论证,等待有兴趣的学者去研究论证。

那么,2017 年后的新基金,是不是也越新越好?

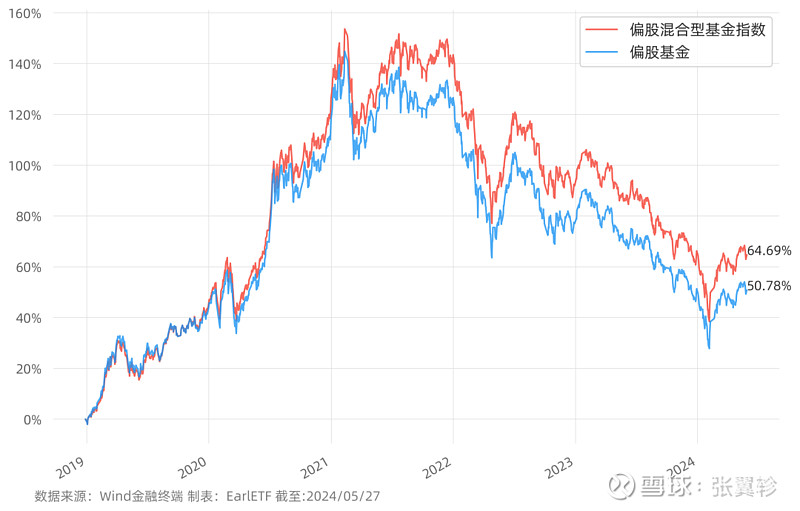

虽然因为上面的比较是基于 2019 年迄今的表现,所以 2019 年后的基金没法简单对比,但有类似万得偏股混合型基金指数这样的基金指数作为表征,某种程度上也能做一点对比。

下图是中证偏股基金指数与万得偏股混合型基金指数 2019 年至 2024年05月27日的收益对比,可以看到一个上涨 64.69%,一个上涨 50.78%,这两个数值,是全数低于之前统计的三个时段成立的老基金们的 2019 年迄今回报的——毕竟哪怕是三组中最差的 2013 年及之前成立的老基金,2019 年迄今平均也上涨了 77.56%。

当然,这两个数据的对比,存在一定的问题。以万得偏股混合型基金指数为例,新基金成立 3 个月就加入样本,但许多基金在成立初期可能运作非常保守,低仓位运作,拖累表现。

不过,我们不是写论文求教职,这种对比是否严谨不重要,重要的是背后提供了一个有趣的投基妙招——无脑摊大饼跑赢万得偏股混合型基金指数。

其实这个思路,我在2022 年的一篇推文《跑赢中证偏股基金指数,有多简单!》中提过,只不过当时想法还是买入 2016之前成立的四百多只基金,但基于上表,其实就有了更简单的法子。

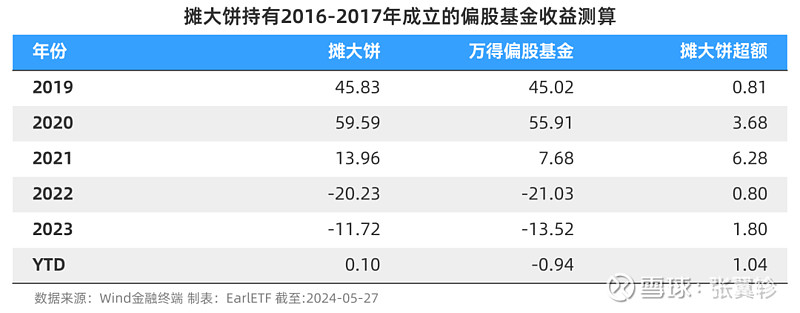

如果我们就平均买入 2016 年至 2017 年成立的这 57 只偏股型基金,是不是就能轻松跑赢万得偏股混合型基金指数了?

下表是一个测算,计算了每年等权重持有他们的收益均值,并和万得偏股混合型基金指数做了对比,可以看到 2019 年至 2023 年这五个完整年度,无论牛熊,都跑赢了万得偏股混合型基金指数。今年迄今也暂时仍有超额。

从可操作性来说,这个摊大饼策略,无疑是进一步简化了,仅需等权重买入 57 只基金,然后一年中不问不顾即可跑赢万得偏股混合型基金指数。