“5・20” 那天,收到了中欧股票全明星的调仓通知,其中有一条调仓记录吸引了我“调入博道远航”。

对于这个调仓动作,还是要点赞的。

点赞第一层,是价值观层面。中欧财富作为投顾管理方,并不拘泥于自家的量化基金,选择了博道远航,充分体现了买方投顾从持有人利益出发的操守,值得点赞。

点赞第二层,则是英雄所见略同。我在去年 11 月公布的 EarlONE 组合调整中,其实也有类似的操作,继 2022 年末纳入博道远航后,继续保留并作为追踪万得偏股混合型基金指数的量化股票型基金的唯一代表。

FOF 增持博道远航

因为中欧财富的投顾增持,我也想顺便看看我偏爱许久的博道远航,是不是受到更多机构的青睐。

查了一下 2024 年一季度的 FOF 基金持仓,发现还真是如此。

博道远航 A 份额 (007126),被银华华利均衡优选一年持有增持了 407.31 万份,从份额变动来看是首次买入。

博道远航 C 份额 (007127),被华夏聚锐优选和建信普泽养老目标 2050 增持,从份额变动来看,也是首次买入。

显然,看好博道远航的,不仅是中欧的投顾,也包括不少的 FOF。

领跑追踪偏股基金

投顾和 FOF 增持博道远航,背后的决策思路,其实很容易理解。

自 2023 年以来,越来越多的投顾组合和 FOF,将业绩基准调准为中证偏股基金指数 (930950) 或者是同步参考万得偏股混合型基金指数 (885001)。

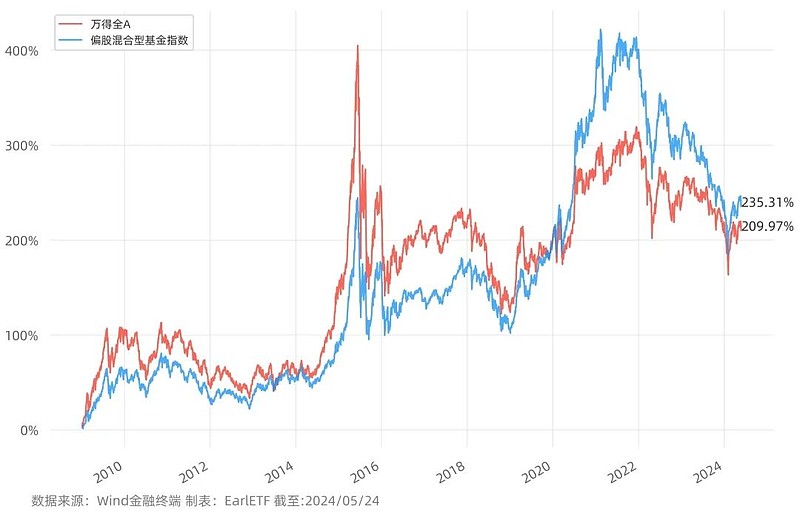

而博道远航自 2021 年 6 月 1 日起,就已经转型成为一只跟踪万得偏股混合型基金指数的量化基金,也算是引领了整个量化产品领域的这股风气,并大幅先于投顾和 FOF 类产品。

转型迄今,博道远航以此模式运作了也有快三年了,相对万得偏股混合型基金指数,也累积了 15 个百分点的超额收益。

考虑到过去三年中,顶流基金普遍表现一般,等权重的万得偏股混合型基金指数,表现是强于大多数投顾和 FOF 追踪的中证偏股基金指数的。

如果以中证偏股基金指数作为基准,那么博道远航同期的超额就逼近 20% 了。对于 FOF 和投顾而言,持有博道远航,无疑是一种直接对标偏股基金指数阿尔法的选择。

站在 2024 年的当下,一只基金能够持续并相对稳定的产出相对偏股基金指数超额,意义正变得越来越重要。

一个主动基金不得不面对的事实就是,如果以 2009 年为起点 (剔除 2008 年暴跌中主动基金依靠降低仓位择时获得的超额),那么偏股基金指数相比 Wind 全 A,并没剩下太多的超额。

是的,战胜偏股基金指数,而且是显著的战胜偏股基金指数,才对得起基民相比指数基金多支付的管理费,才能为基民带来更大的财富增值空间。

过去三年间,博道远航为持有人创造了年化 6%+ 的超额收益。

数据来源:Wind 金融终端 数据截至 5 月 21 日

如果一只基金,能够持续跑赢偏股基金指数,这意味着什么?

下图是一个虚拟试算,以年化 5% 超额计算,可以看出 2009 年迄今,可以将累积收益率从不足 250% 提升至 570%+!

5% 超额难不难?当然难。

这自然是对基金经理的挑战。

当下,越来越多不同产品形态的基金经理,都在为此努力。比如此前提及的 FOF 和基金投顾,比如以杨梦博道远航为代表的量化基金。

在这条追逐相对偏股基金超额的道路上,不同的基金载体各有优劣。

FOF 和基金投顾以优质基金为载体去追求超额,胜在通过一个个活生生的基金经理来实现,透明度和可预测度高,但缺点就是双重管理费架构侵蚀了超额。

博道远航这样的量化基金,缺点是量化黑箱不好琢磨,但优点就是直投股票的框架,只有一重收费,费率赢在起跑线上。

站在持有人角度,成年人不做选择,两者我都要。而且类似博道远航这样优秀的备选基金越多越好,挑选并精选的余地就更大。

300 指增领先的意义

超额是好的。

能持续的超额,才是真正好的。

回首这几年博道远航的超额之旅,我并不想强调 2023 年那波一度平滑如画线派的超额递增曲线,而是想重温 2022 年四季度的超额回撤 —— 于今回首,这堪称是基金经理杨梦的 “至暗时刻”。

关于那段时间,我在《指数增强的黑箱里,到底有什么》聊过我和杨梦的交流,杨梦很坦陈的介绍了那段时间表现不佳的原因,甚至还在基金季报中强调了对 AI 量价因子全面改进的迭代。除此以外,基本面与量价因子回归五五开平配,也是应对不同市场风格的一个重要改进,再加上从以往追踪精选基金池改为在全市场基金池基础上直接做量化增强,也规避了往绩优秀基金造成的拖累。

量化基金,对外部持有人,注定是一个黑箱。在对外交流上,杨梦无疑是一众量化基金经理中,极为坦诚的一位 (有兴趣的不妨看看 “搬砖小组” 视频号上的直播回放),她不仅将自己的迭代提升讲出来,而且以许多普通人能明白的方式讲出来,这对于持有人的信任是大有好处的。

2022 年末能通过模型的迭代升级,从 “至暗时刻” 走出,也让人更相信她能面对未来的一次次挑战。

当然,向前看,博道远航的超额能否持续,杨梦管理的另一只基金博道沪深 300 指数增强 (007044) 或许更具参考意义。

EarlETF 的老读者都知道,我对于沪深 300 的走强,一种有提防及憧憬,也在布局各类沪深 300 类资产。

对于一只要跑赢偏股基金指数的量化基金,在未来或许光光能从中小盘股票中赚取超额是远远不够的,甚至能否把脉住沪深 300 的超额,会意义更大 —— 毕竟主动基金们,沪深 300 还是主力持仓。

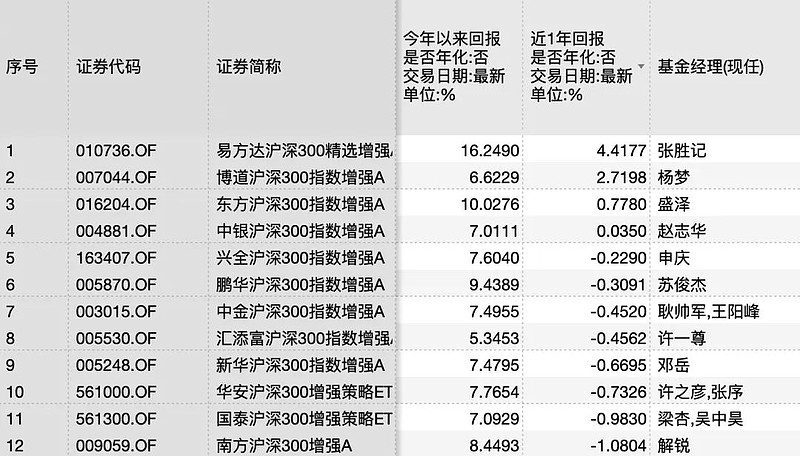

下图是截至 5 月 21 日,所有成立时间满 1 年的沪深 300 指增基金过去 1 年的表现排行,杨梦管理的博道沪深 300 指数增强位列第二,仅次于易方达的张胜记。考虑到张胜记是以主观方法管理指数增强基金,杨梦在一众量化沪深 300 指增基金中,过去一年里是拔得头筹的。

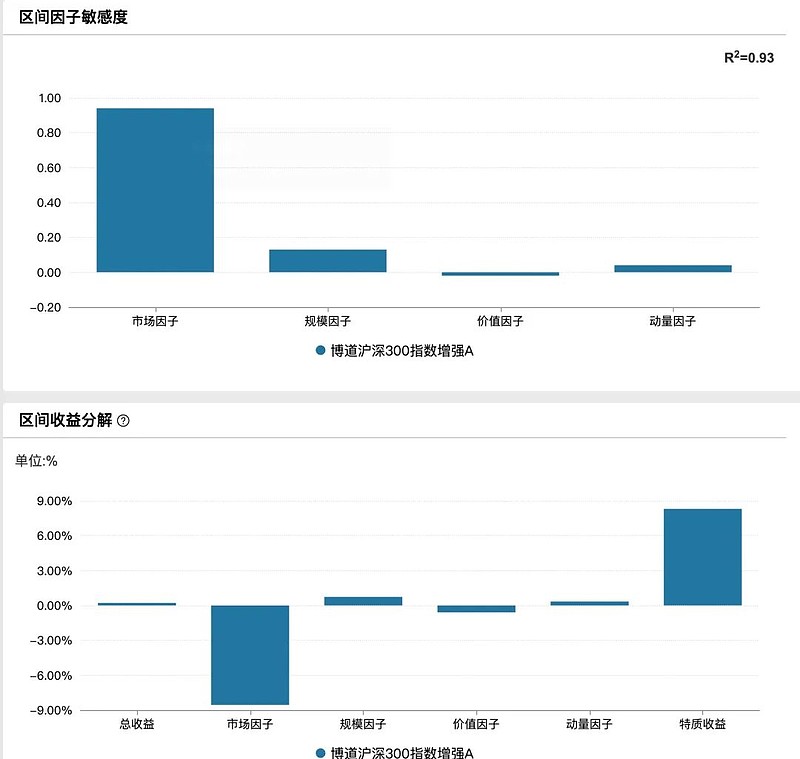

当然,比绝对收益更重要的,是在剔除因子偏离后的真正 alpha。

下图是博道沪深 300 指数增强过去 1 年的因子分析,可以看到在规模、价值、动量因子上的暴露都比较克制,而且在综合考虑这些因子暴露后,依然有极强的特质收益 (pure alpha)。

沪深 300 指增,对许多量化基金经理而言,都是格外难获取超额的领域。

杨梦在这块上的表现,无疑对未来博道远航相对偏股基金指数获取超额,打下了一个坚实的基础。