“就算你留恋开放在水中娇艳的水仙/别忘了山谷里寂寞的角落里/野百合也有春天”,在《野百合也有春天》中,罗大佑这么唱到。

但房地产这朵 A股的野百合,却在本周突然进入了夏天。

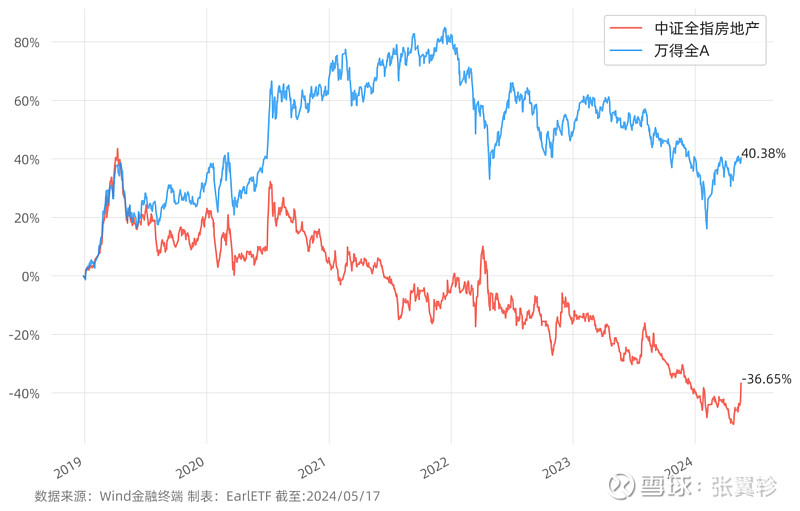

回首过往,房地产,无疑是A股市场最大的一朵“野百合”。受制于长期向下格局,乏人关注,经营数据快速恶化。

即使是 2019 年的 A股牛市,都拯救不了房地产指数。在 2019 年年初,就早早出现了本轮行情的高点,此后只有一个又一个的新低。

2024 年初,地产股更是急跌砸出深渊。

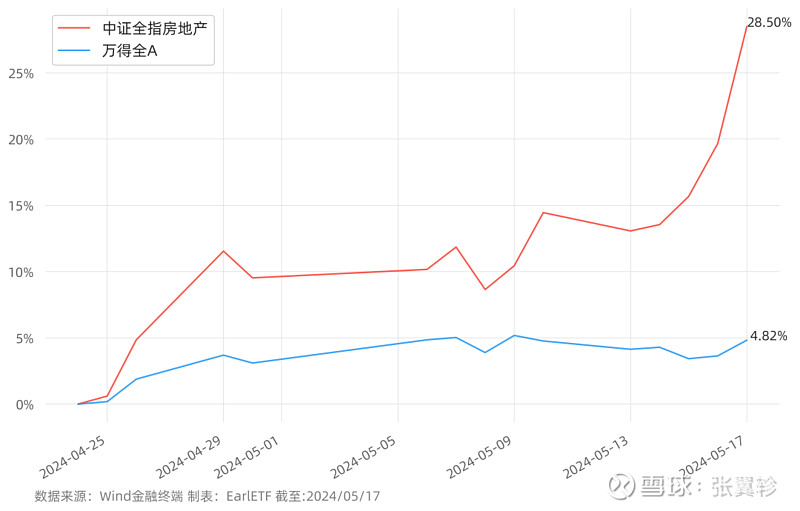

但从 4 月 25 日迄今,地产股又猛涨了28.5%,而同期 Wind全A 的涨幅仅 4.82%。尤其是本周 12.27%的涨幅,更是充分显示了什么是野百合的夏天。

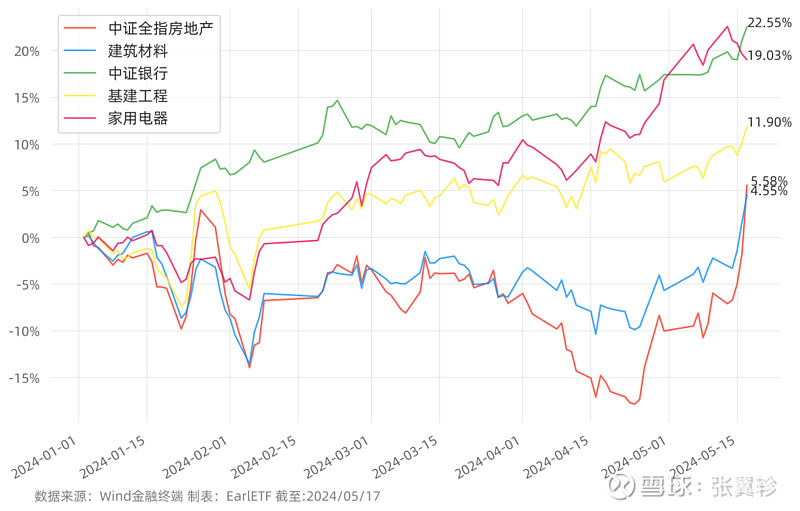

当然,绽放的野百合,不仅仅是地产股,还有昨天聊过的 HK 银行,还有与房地产休戚相关的建筑材料。

其实回首 2024 年迄今的走势,银行和家用电器才是先知先觉者,而地产和建材则是近期有了明确的消息刺激后才如梦初醒。

地产政策的趋暖,不是一夜之间的事情。

其实去年开始,已经逐步逐步可以感受到。

只不过,A股市场还是延续着惯性,被悲观情绪主导,绝大多数投资者甚至有些视而不见——只有少数聪明投资者,因为“相信”,所以“看见”。

而更多的资金,要直到这两周,总算才在接连政策轰炸之下,因为“看见”,所以“相信”。

房地产最近的走势,某种程度上其实是 A股以及 H股的缩影。

因为 2021 年迄今的调整,太多的投资者陷入了一种熊市思维的锚定。

跌出来的低估值,不相信。

政策的持续回暖,不相信。

长期主义下的坚持,不相信。

“无执”,是股票投资中非常重要的一种特质。

Wind 有一张对 A股扣除金融两油的利润同比追踪,自 2023 年中报开始,同比跌幅已经开始缩窄,截至去年末则是收窄至-3.04%。

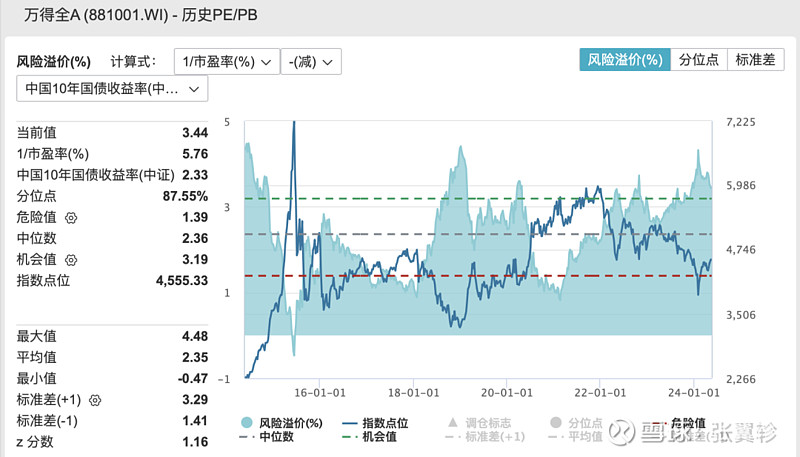

至于下图,则是 Wind全A 的风险溢价走势,本轮指数低点也是风险溢价十年高点区域,近期正在向均值修复。

这些利好信号在眼前,对于 A股,你可以继续不乐观,但至少应该多一些耐心。

当然,耐心是双面的。对于近期大涨的港股,尤其是港股银行等高股息资产,也不妨按捺住最高的冲动,等等回调。

今天多一点耐心,明天或许能少一点眼泪。

最后盘点下两个动量模型。

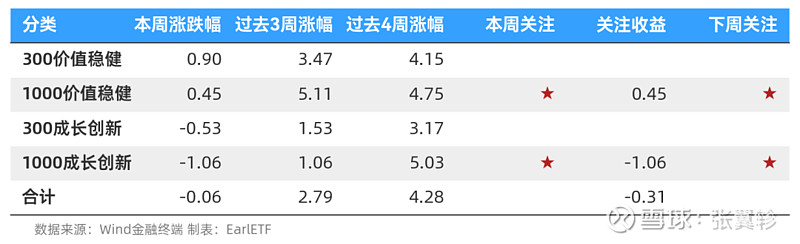

3104模型上周关注的是1000价值稳健/1000成长创新,关注收益是-0.31%,相较同期3104四指数平均收益-0.06%,超额收益为-0.25%,根据模型下周将关注1000价值稳健/1000成长创新。

行业轮动456模型,本周周关注的三个行业是中证农业/中证煤炭/中证医疗,平均收益是-0.9%,相比19个行业平均收益0.54%,超额收益为-1.44%。根据模型,下周将关注中证基建/中证银行/中证军工。