红利指数大多以股息率加权,意味着每次指数调整成分股时必须低吸高抛,天生就是践行巴菲特价值投资。

上述观点,是前段时间接受播客节目《面基》采访聊红利策略时的一个观点。

这不是我独创的观点,其实也不新鲜。

作为一枚硬币的两面,更多基民听到的,应该是它的“吐槽版”,针对的是沪深300 这样让广大基民很受伤的大盘指数,针对的是类似在 2021 年初调入宁德时代这类大涨个股的操作。

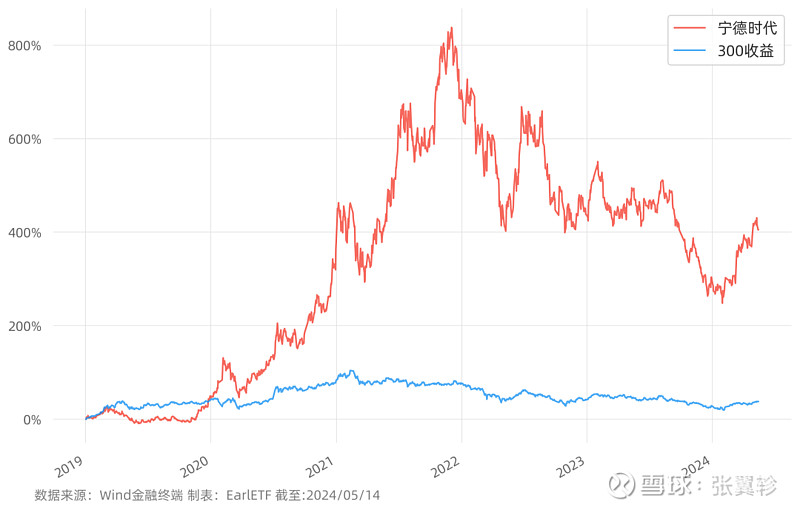

是的,2021 年 12 月 13 日,在经历了 2021 年新能源的狂飙之后,宁德时代风头无两,接班贵州茅台成为核心资产的领头羊,甚至还有了“被冠名”的“宁组合”,终于也被纳入沪深300 成分股,海量追踪沪深300 的指数基金必须吸纳。

2019 年至 2021 年,是宁德时代的好时光,股价涨幅一度超过 800%。

但偏巧不巧,2021 年 12 月 13 日纳入沪深300 这个时点,差不多正是其这波牛市的“绝响”。

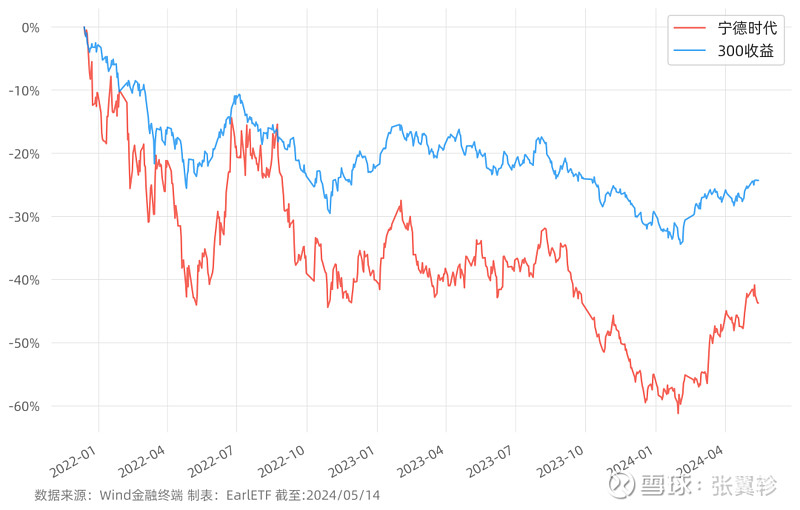

这之后,宁德时代最大跌幅一度超过 60%,作为迄今依然排名第二的权重股,其对沪深300 的拖累可想而知。

正因为宁德时代让许多投资者很痛,所以其对沪深300 的拖累也被屡屡提及。

那么沪深300 这类市值加权指数,因为不断纳入大涨个股剔除下跌个股的“追涨杀跌”算法,整体来看的效应到底如何?

这是我一直好奇的问题。

幸好,Wind 有一个模块,可以跟踪每个指数成分股调整后特定时间段的股票涨跌幅,考虑到沪深300 是半年调整一次,所以我拉出了 2019 年迄今沪深300 每次成分股调整时,被纳入和剔除个股之后 120 个交易日的表现(差不多半年)。

从下图可以看到,2021 年开始的几次调仓,纳入的个股在随后的 120 个交易日,的确不如被剔除的。尤其是 2022 年的两次,纳入的都是两位数下跌,剔除的反而是正收益。

但仔细看上面的表格,你也会发现 2019 年末和 2020 年中的两次成分股调整,纳入的个股表现是明显优于剔除个股的。

其实这并不是一件奇怪的事情。

沪深300 这样的市值权重指数,纳入涨得多因此市值高的个股,本身就是一个“动量投资”的操作。所以其效果如何,很大程度上取决于当时市场环境动量因子的有效性。

下面这张图,是 2019 年迄今长江证券战略数据组的行业中性动量指数与长江全 A 指数的走势对比,下面的副图是比值走势,向上代表动量相应走强,向下代表动量效应走弱。

很明显,动量效应比较明显的就是 2020 年上半年至 2021 年上半年,也正是那段区间,沪深300 调仓纳入的个股表现比剔除的好。

沪深300 调仓的“追涨杀跌”带来的副作用,显然是与市场环境相关的。

那么在震荡市或者弱势下,沪深300 这种“追涨杀跌”的副作用能否改善?

一种改善思路,是指数基金推动者约翰·博格(John Bogle)孜孜不倦推动的全市场指数基金。沪深300 因为只截取市值前 300 的个股,所以会遭遇追涨杀跌。但如果一个指数基金纳入市场所有个股,就不存在这种情况了,自然就回避了。而且这种方法,还保留了市值加权易于跟踪的优势,从海外尤其是美国 ETF 发展来看,很受追捧。

另一种改良思路,就是以中证红利等为代表的,改变权重规则,不再以市值论英雄。比如红利类指数,就是以股息率定权重。当一个股票在派息水平不变的前提下,股价大涨,股息率就降低,权重也相应降低,如此就有了“低吸高抛”的效应,如果用因子术语来说,则是内涵了与动量因子相反的“反转因子”。

下图是中证红利指数 2019 年迄今指数成分股纳入与剔除的对比。因为中证红利指数是一年一次成分股调整,所以我计算的是纳入后 242日的表现对比。可以看到这几年的调整,纳入和剔除的表现差异不大,2020 年那次剔除的更好,2022 年那次则是纳入的更好。总体来说,这些年指数调仓,没有拖中证红利的后腿。至于 2023 年末的那次调仓,迄今也是纳入的表现更好,不过因为纳入迄今只有小半年,数据有效性不足,这里就不放出了。

对比沪深300 和中证红利,还是能感受到指数成分股调整规则对于指数的影响。作为一个价值投资者,显然更喜欢的还是中证红利这样“低吸高抛”的调整规则。

说到红利,《面基》最新还有一期很值得听,是老钱采访了券业星球的莽叔。莽叔也是写红利策略的知名作者,尤其是对于海外市场的研究格外深刻。

在这期播客中,莽叔提到他很看好的两个主题,一个是红利,一个是国企。

这两个主题,其实市场热火了一段时间,但能“叠 buff”同时拥有这两大主题的产品并不多。

最近看到新发行的,有一只红利国企ETF(510720),跟踪的是上证国企红利指数,正好 5 月 15 日(今日)上市交易了。

上证国有企业红利指数是一个老指数,2012 年就发行了。不过早年红利概念和国企概念都不算大热,所以直到今年才有了产品。

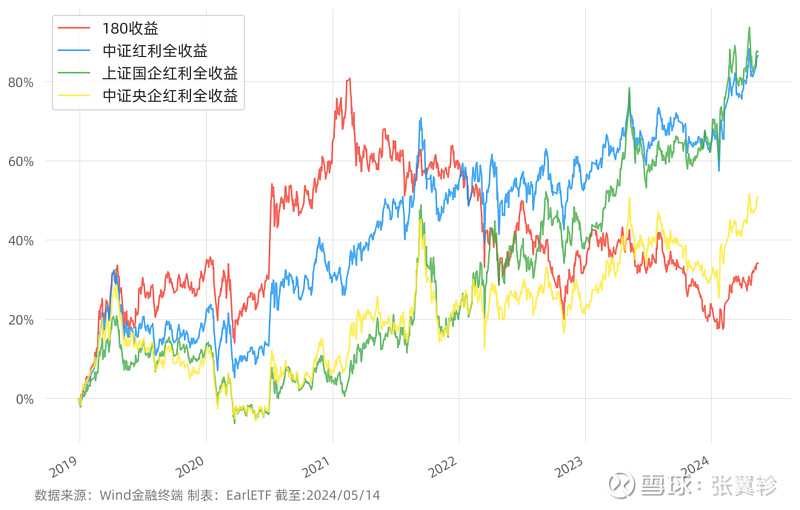

看了下指数编制规则,这个指数实在上证 180 成分股的基础上选择红利+国企的概念来构成。所以我特地抛了一下这个指数与上证 180 和中证红利还有中证央企红利的表现对比。

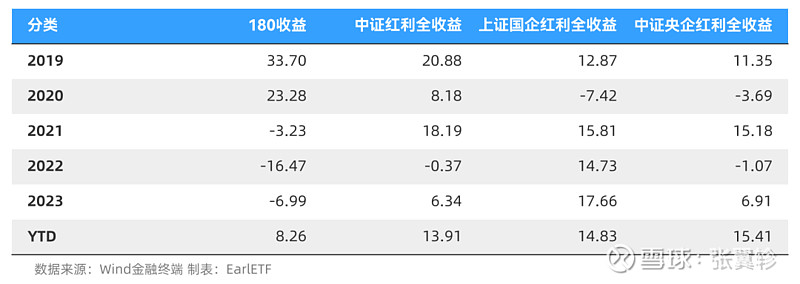

如果以 2019 年迄今的表现来看,上证国企红利与中证红利是第一梯队的,当然仔细看中证红利起步早,上证国企红利则是后来居上。

如果我们聚焦 2022 年 11 月“中特估”提出之后的表现,那上证国企红利就是一马当先了。

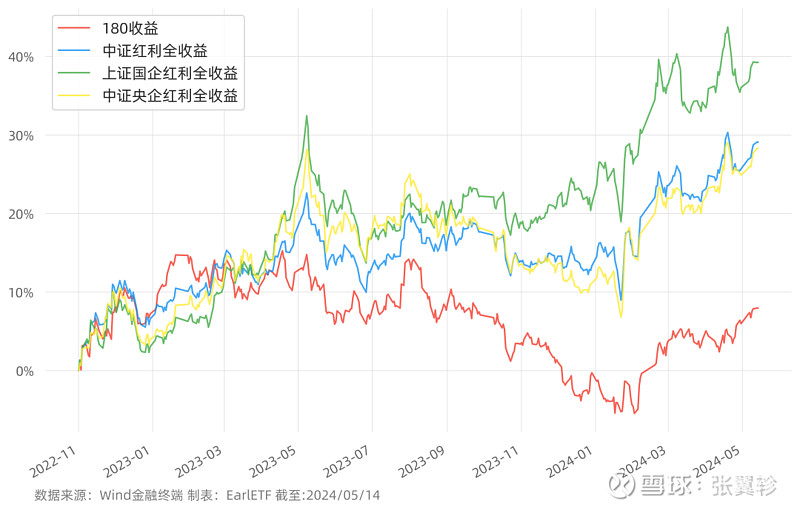

下表是 2019 年至 2023 年几个指数的逐年收益对比,上证国企红利这两年的优势就更明显了。

上证国企红利的优异表现,也凸显了A股 ETF 开发其实还是有不少的细分空白尚未填补。总算如今有了红利国企ETF(510720)之后,这个标的可交易了。

如果憧憬国企和红利两个主题短期能有相当持续性的话,不妨多多用好这个标的。