EarlETF 的老读者都知道,华夏基金的量化产品线,应该算是我最偏爱的基金量化产品线之一。EarlONE 组合中也选了一款作为压箱底产品。

不过,大公司产品线丰富,对基民也是一种“甜蜜的负担”,时不时有读者来问,某个指数或者类别,华夏基金可能有好几款同类产品,应该怎么选。

所以,这里我就做按照我的个人偏好,做一个我心中华夏基金量化产品的“打开手册”,方便大家按图索骥。我的风格,还是按照三五十(沪深300、中证500、中证1000指数)这样的宽基顺序,从大盘到小盘,针对一个指数有多款可选或者特别有特色的,详细讨论,方便诸位根据规模因子去配置。

华夏网购精选是一个成立于 2016 年末的老基金,基金经理是张弘弢,华夏基金数量投资部董事总经理。

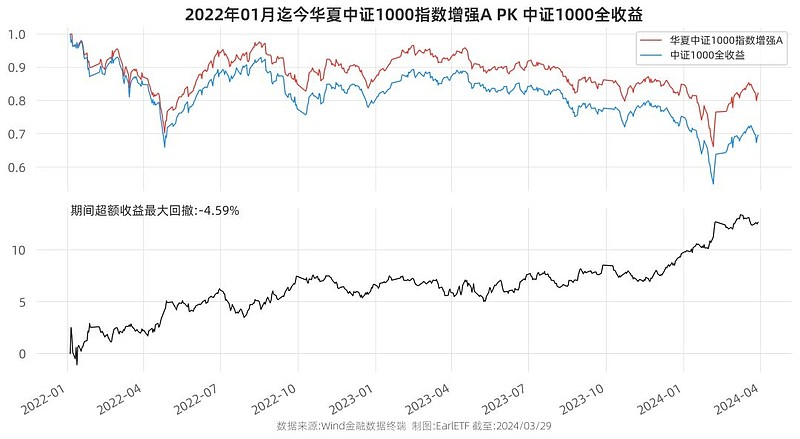

如果不是我参加过华夏基金的采访,我也不会想到,华夏网购精选(A:002837 C:007939)这样一个富有时代气息的名字背后,自 2022 年起迄今,其实是一只按照沪深300指数增强理念在运作的“准”指增产品。

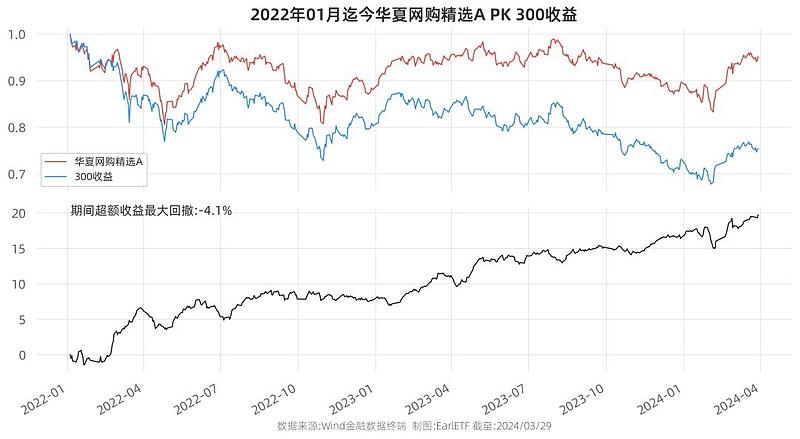

当然,如果看下面 2022 年至 2024 年一季度华夏网购精选的净值与沪深300全收益指数的走势对比,那么这种指数增强的味道,也算是一目了然了。

沪深300指数的指数增强不好做,而且越来越不好做,这无疑已经成为业界共识。

如何寻找一个优秀的面向沪深300指数的指数增强基金,正变得越来越难。但显然,在赚取沪深300指数之外的超额上,华夏网购精选显然颇为优异,下图是相对沪深300全收益指数的逐月超额统计,可以看到超额的月度胜率还是相当高,也很少出现超额持续回撤的问题。

对于指数增强风格的量化基金,最可怕的一点是“你以为赚的是 alpha,其实是 beta”,对于沪深300指数这类大盘风格指数,更是如此。依靠市值下沉赚取的超额,在小盘股当道的时代固然舒爽,但一旦小盘股如年初这样雪崩,就会打回原形。

但从华夏网购精选 2024 年初的超额走势可以看到,总体平稳。

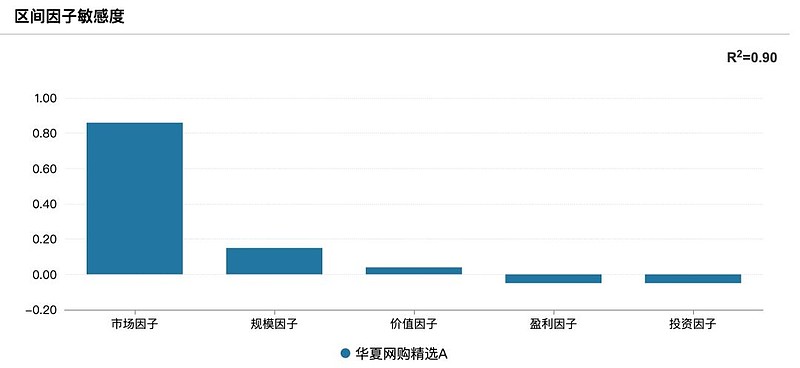

而从 Wind 对其过去一年相较沪深300指数的因子,华夏网购精选在规模因子上暴露不到 0.2,类似价值、盈利、投资等因子的暴露更少。

所以从收益分解来看,华夏网购精选无法被五因子模型解释的“特质收益”相当可观。

或许是名字的原因,华夏网购精选的规模很小,截至去年末规模还不足 5 亿元。不过或许因为今年业绩不俗,开始有申购涌入,所以3 月初发布了限购公告,单人单日限购 100 万元。

中证500:指增与“准”指增各有特色中证500指数增强,应该算当下华夏基金量化产品线最强的“赛道”了——而背后的功臣,则是这几年声名鹊起的新秀孙蒙。

在过去一年多里,与许多量化公募的基金经理聊天时,总绕不开孙蒙这个名字——孙蒙在人工智能选股上独特的一套思路,往往总能呈现与同行不太一样的超额分布,进而引发了许多同行的关注。

孙蒙的旗舰型量化产品,当属华夏中证500指数增强(A 份额:007994 C 份额:007995),这是孙蒙在华夏基金管理的第一只指数增强基金,于 2020 年 4 月上任,目前是与张弘弢共同担任基金经理。

孙蒙在量化公募行业,算新人,从业经历满打满算也才 10 年,作为基金经理的年限4 年出头。接手华夏中证中证500指数增强后,明显可以看出超额收益的平稳向上,即使是 2024 年初那神奇的两个月中,也不过是小幅回撤后很快就创出了新高。

如何用量化方式做投资,如何用指数增强的方式去赚取超额收益?

传统上,量化基金经理用的是脱胎于尤金·法玛的多因子模型。比如质量因子、盈利因子、投资因子等,学术界不断发论文挖掘新因子,投资界则努力将这些因子落地,一时间因子数量数以百计,以至于有了“因子动物园”的奇观。

当人工智能AI技术崛起之后,如何用深度学习辅助量化选股,就成了一门“显学”。此前笔者也介绍过,深度学习在公募量化投资上的应用,一块在传统多因子模型的因子合成上,另一个则是近年公募量化大热的对于量价因子的捕捉。

而孙蒙擅长的,也正是深度学习。在 2022 年,孙蒙管理的华夏中证500指数增强,可谓是独树一帜,不仅因为超额收益了得,更因为其每天超额收益的分布,与众多同行超额相关性极小,以至于引发了同行的跟踪。

虽然越来越多量化公募开始高举“深度学习”的大旗,但这种“拥挤度”的提升,并未影响孙蒙的超额收益水平。

下图是华夏中证 500 指数增强 A从 2020 年 3 月至 2024 年 3 月相对中证500全收益指数逐月超额的分布表格,可以看到 2024 年第一季度,超额收益就有 2.83%,相比前两年毫不逊色。

在量化产品线的构件上,华夏基金是一家很有想法的公司。除了传统基金契约为“指数增强型”基金的产品之外,还会以股票基金为载体,做一些“准指数增强”基金。

之所以有这样的产品线布局需求,就在于公募基金的“指数增强型基金”,对指数的跟踪有极为严格的要求,最重要的一条就是持有的权益仓位,80%必须在指数成分股中。这无疑极大的束缚了量化选股的发挥。

与之对比,私募同样大行其道的指数增强基金,不受这条规定的限制,所以业绩往往比公募指数增强好不少。

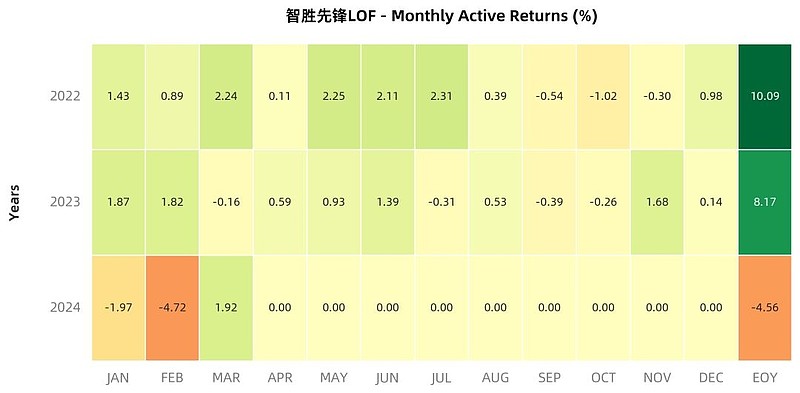

正因此,公募的“准指数增强”基金,也就应运而生,以期望以公募的低费率提供私募指增成分股自由度的产品。孙蒙管理的华夏智胜先锋(A 份额:501219 C份额:014198),就是这样一个锚定中证500指数的“准指增基金”。

放开成分股的束缚,华夏智胜先锋无疑可以充分发挥深度学习的赋能,以获取更强的超额。孙蒙是在 2021 年末上任的,下图是华夏智胜先锋2022 年至 2024 年 3 月相对同样是孙蒙管理的华夏中证500指数增强的逐月超额对比。可以看到,在本就很强的华夏中证500指数增强的基础上,华夏智胜先锋在 2022 年和 2023 年,又再创造了极为可观的超额收益。

当然,站在 2024 年二季度谈及华夏智胜先锋之时,不能忽略的就是一季度,在 A股出现极其罕见的小微盘独立行情时,华夏智胜先锋相较同样孙蒙管理的华夏中证500指数增强,出现了连续两个月的跑输。

这种表现,一度让我怀疑华夏智胜先锋是不是在 2023 年的市场疯狂追捧小微盘的背景下,也耐不住寂寞,出现了市值下沉。

笔者查阅华夏智胜先锋 2023 年年报公布的全持仓,但又觉得的确很难用“市值下沉”来定位其操作。由于华夏智胜先锋是一个“准指增”定位的基金,所以其持仓完全不受中证500指数成分股的约束,笔者基于同花顺 iFind 的统计,其将近27%持仓来自更大盘的沪深300指数,15%左右来自中证500指数,11%来自中证1000指数成分股,剩余的持仓则来自于中证1000指数之后的个股。这样一个市值上相当分散的持仓,显然的确不是“市值下沉”的路数。当然,对于换手较快的量化基金,2023 年末的持仓,只是一个缩影。

为了更真切了解背后的缘由,前不久笔者就这个问题也询问了基金经理孙蒙本人。

孙蒙表示,华夏智胜先锋依然维持的是市值中性的策略,持仓的平均市值与中证500指数维持相若的水平。但是,持仓的许多成分股,不在中证500指数成分股内,而在今年一二月份的行情中,哪怕是市值相若的个股,非指数成分股的表现与成分股会有天壤之别,这就导致华夏智胜先锋在那段时间“很受伤”。但孙蒙指出,因为市值中性,所以这种成分股内外的天壤之别伴随极致行情扭转之后,可以观察到超额的迅速修复(参见下图),这与那些真正市值全面下沉并受困于小微盘 Beta的量化策略是有差别的。

相信孙蒙的前提下,是选择华夏中证500指数增强还是选择华夏智胜先锋,这或许是一个见仁见智的问题。关键的取舍,就在于是你否愿意承受类似今年一二月份这样小概率事件对回撤的打击,来换取更多时间里的更多超额?

中证1000指数:中生代与新秀在中证1000指数增强这个产品线,华夏基金的主力产品是华夏中证1000指数增强(A份额:014125 C 份额:014126),基金经理是袁英杰。

袁英杰应该算是一位中生代,在 2007 年到 2012 年连续六年获得 「新财富」 金融工程最佳分析师,随后不久开始从事基金管理,管理基金的经验也有7.77 年了,2022 年 5 月加盟华夏,2021 年下半年开始管理基金。在很长一段时间,袁英杰的光芒应该是被孙蒙有些遮住了,但是 2024 年迄今,袁英杰的关注度却是在提升——无它,在许多中证1000指数增强“马失前蹄”之时,他管理的华夏中证1000指数增强却是稳稳的,在市场最动荡的时刻,超额收益不但不会撤,反而是迅速攀升,所以在一众中证1000指数增强中,排名相当靠前。

就个人感觉,袁英杰算是那种比较传统的量化投资的风格,很追求金融的逻辑。对于他的投资理念,我觉得最值得看的依然是 2020 年他在华西金工论坛上的一次发言(参见:谁主沉浮 | 袁英杰:不忘来时路,迎接量化投资的挑战),里面谈到了他对价值投资的追求:

要把基本面和投资结合起来,一定要有投资逻辑。在我这边做,虽然最后是多因子模型,但我是强调投资逻辑的,根据投资逻辑出发,一步步分解,最后呈现出多因子,这是方法论。投资逻辑可以来自不同的方面,有的偏价值,有的偏成长等等。按照方法论,投资逻辑要首先确定下来。

我现在偏好偏价值投资,我们把逻辑一步步拆分以后,我们想如何找到因子反应投资逻辑,这个每个人的投资背景也好,观念不同,选择的因子都差异非常大了,按照我的方法论,如果我选择价值投资,可能是说肯定就像叶总讲的,基本面的相关因子肯定是一个核心点。因为公司的绝对价值,从财务指标,或者基本面相关数据来分析的,这是一点。

另外一个就是,在我的模型里,估值类因子一定是放了,我们说最近几年表现都很差,还做出负贡献,但是我们说的价值投资还有一个安全边际,至少从这个理念来讲,估值因子还是比较契合的,这也是另外一个跟投资逻辑相契合的一个点。还有一点,需要找到跟市场相关的,还有价值投资可能有一些不足之处,价格长期偏离,2017 年是价值投资的大年,在前面没有那么好,希望找到催化剂,希望对股价有催化。

结合上面这段话,也不难明白去年末到今年初,伴随价值风格走强,袁英杰管理的华夏中证1000指数增强超额攀升的背后原因了——当然,价值投资,某种程度上是要能承受落寞的,哪怕是量化投资也不例外。从下面的 2022 年至 2024 年一季度的逐月相对中证1000全收益指数的超额表可以看到,在 2023 年量价因子当道的时候,袁英杰的 1000 指增超额绝大多数并不出众。但这或许就是这种对价值投资的坚守,换来了 2024 年迄今的上佳表现。

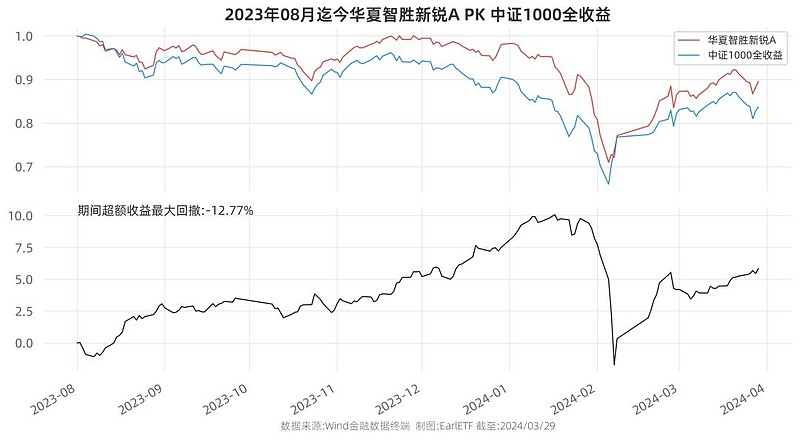

除了标准的指数增强基金之外,在中证1000指数下,孙蒙也于去年发行了一直“准指增”产品——华夏智胜新锐(A份额:018728/C 份额:018729),笔者在自己的 EarlONE 组合中,放入的也是这只。

华夏智胜新锐和华夏智胜先锋的思路是一致的,追求市值中性,但在成分股上可以更自由。所以在今年初遭遇的问题以及超额走势也非常类似,不可避免的出现大幅回撤,但同时也快速在修复,以前已收复大半。

在华夏基金的量化产品线中,还有一个少见但又很重要的产品——量化绝对收益产品。

量化绝对收益,这一度是公募基金颇为热门的门类,思路也很简单:如果基金经理能够相对某个期货标的指数产品超额收益,那么买入正股,再用股指期货做空对冲,剥离 Beta 后,就可以获得纯纯的 Alpha 收益,实现在 A股中极为罕见的绝对收益了。

设想很美丽,但显示很骨感。尤其是前几年股指期货交易的诸多限制,导致用股指期货对冲的成本大大提升,再加上指数增强的超额越来越难做,量化绝对收益产品要持续产生漂亮的收益,并不容易。

毫无疑问,孙蒙自2020 年中开始管理的华夏安泰量化对冲策略 3 个月定开(008856)算是个中翘楚,这是一只基于 500 指增策略配合中证500指数期货构建的绝对收益基金。

笔者提取了 Wind 量化对冲分类共23 只的历史业绩。以截至一季度末的 3 年年化收益来看,孙蒙的这只以5.695%的年化收益排名第一,从 2022年、2023 年和 2024 年一季度的表现来看,同样出挑。

下表是华夏安泰量化对冲策略 3 个月定开2021 年至 2024 年一季度的逐月回报,可以看到虽然不乏下跌的月份,但很少出现大幅连跌,而且以年度来看 2021年至 2023 年也算是连续三年正回报,即使是在对许多基金经理而言都格外难操作的 2022 年也是。

如何看待华夏安泰量化对冲策略 3 个月定开?如果你相信孙蒙的 Alpha 和 A股如今低估值时的未来 Beta,那么选择他管理的指数增强或者准指增产品更好,但如果你相信孙蒙的 Alpha,但风险偏好更接近固收+类产品,同时对于 3 个月定开这样的流动性限制也能接受,那这款或许才更适合你。

关于华夏基金的量化产品,我的“打开方式”大体就给诸位分享到这里了。

最后,想稍微总结一下:当我们打开华夏基金的量化产品线时,究竟应该憧憬什么?

量化公募,自 2023 年开进入大发展,可以看到许多基金公司都在发行各类指数增强或主动量化类产品来补足产品线。

从行业发展角度,更多的参与者,给了基民更多的选择总是好的。

但从复盘一家家基金公司的发展角度,我更喜欢那些不怕“烧冷灶”,早早就布局的的公司,比如华夏。

如果以基因论,作为头部基金公司的华夏,还很长一段时间内,算不上具有“量化基因”的那种,既缺乏本土派量化的代表人物,也没有海外量化巨头回来的精英海龟。

我并不知道是什么原因让华夏在 2020 年至 2021 年里,愿意大力发展量化产品线。

但多年后审视华夏当下的量化公募产品线,总能感受到一种“因为相信,所以看到”的痕迹。

EarlETF的老读者都知道,我对华夏基金的 ETF 业务称赞有加。这种称赞,不在于华夏的 ETF 规模体量第一,关键在于华夏基金愿意做一些“难而正确”的事情,比如在 Smartbeta 上孜孜不倦的推动,从我个人极爱的创业板成长 ETF,到300/500/1000 价值稳健和300/500/1000成长创新这我称之为“华夏六风格 ETF”的ETF,哪怕暂时市场不追捧,也愿意先把“冷灶”烧起来。

同样的事,华夏基金无疑在量化产品线上也做了一遍,从团队建设来看来看,既有内部培养的孙蒙,也有外部挖潜的袁英杰、孙然晔;从产品线来看,既有普通指数增强产品线,还有更具爆发力的“准指增”产品线,更是没漏量化对冲这个中国基金业极为稀缺的绝对收益类产品。

在核心资产火热的那几年,在新能源大热的那段日子,这些不过是洒下种子,不忘施肥。但等到基金继续一次供给侧改革时,华夏的多只公募量化产品终于等到花开之时——颇有“待到山花烂漫时,她在丛中笑”的味道。

对许多基民,量化基金或许只是公募基金投资的有益补充。但于我而言,正如我的 EarlONE 组合那样,已经有一半是量化基金了。我始终坚信,量化基金在公募的重要性会越来越高,就像他在美国的地位那样。

在这样的背景下,类似华夏基金这样勇于建立量化团队,勇于拓展多个产品线的业务模式,无疑是更值得期待。诸如跟踪偏股基金指数的量化基金、量化 FOF、量化固收+、量化资产配置,期待未来华夏的量化产品线能有更多的产品让我来丰富这份打开手册。