“A50”,2024 年继续大热的投资概念。

比传统沪深300更集中的成分股,更能代表 A股的龙头力量,这是 “A50”的价值所在。

在这条道路上,富时、MSCI 和中证前赴后继推出过各家的 A50 指数,而一众基金公司也先后发了跟踪的指数基金,市场好不热闹。

而本文想要探讨的一个问题就是:这些 A50 指数之间,需要轮动操作吗?

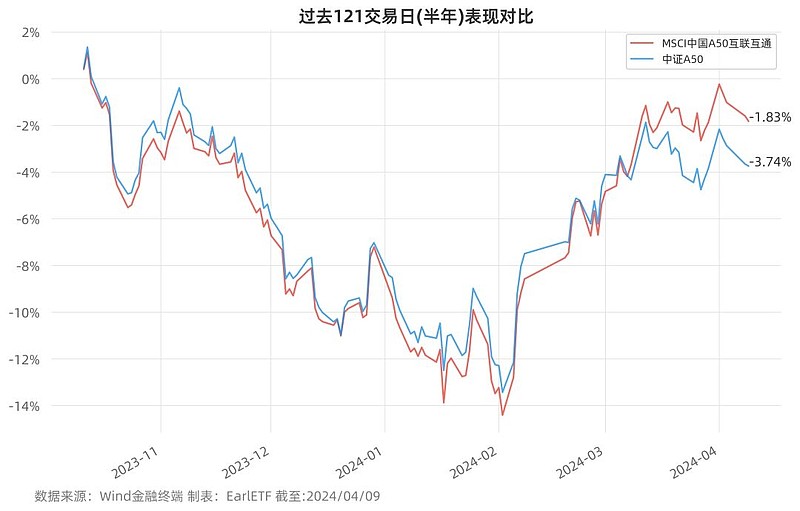

之所以想到这个话题,是因为近期观察到 MSCI中国A50互联互通指数的突然发力。

以截至4 月 9 日的过去半年走势来看,跑赢了中证 A50 指数。

之前在中证 A50 指数发布时,我曾写过一个分析,指出这个指数作为去年末才发布的指数,有后发优势。

但显然,近期MSCI中国A50互联互通有“异军突起”的味道。

所以,我就要用上我观察指数轮动的“轮动三棱镜”图表,观察了一下这两个指数发布迄今的轮动格局。

请注意下图下半部分的比值曲线。黑色的曲线是 MSCI中国A50互联互通除以中证A50的比值,蓝色虚线是基于比值的 252个交易日的均线,红色和绿色虚线则是基于 252 个交易日的均线加减 2 个标准差的布林通道,灰色虚线是 1250 个交易日(大致是 5 年)的均线。

黑色曲线向下代表中证 A50 相对MSCI中国A50互联互通走强,反之曲线向上,则代表MSCI中国A50互联互通相对中证 A50 走强。很明显,过去近十年间,有过三波显著的轮动。2015 年至 2019 年中,中证 A50 占优;2019 年中到 2022 年末,MSCI中国A50互联互通占优;而 2022 年末到去年末,则又是中证 A50 占优。

指数过去表现不代表未来的风险提示

EarlETF 的老读者都知道,当比值曲线向上触及 252 日布林线上轨(图中绿色圆框处),虽然可能出现假突破,但更多时候是强弱的反转。从这个角度看,MSCI中国A50互联互通会否相对中证 A50 走强,是一个值得留意的预期了。

虽然都是 A50,但 MSCI、富时和中证的 A50 在编制规则上还是有差别的,而这种差别,也导致了实际内涵的差异。

由于富时中国 A50 的成分股哪怕是 Wind 中也没有,所以这里只能比较MSCI中国A50互联互通和中证 A50 这两者。

下图是 Wind 按照申万31个一级行业指数对这两个指数行业分布的对比,总体来说中证 A50 的行业分布长尾更明显。具体来看,两者差别主要在银行、电子、非银这三个行业。MSCI中国A50互联互通银行配置高,非银配置低,中证 A50 正好相反,银行配置低,非银配置高。此外,MSCI中国A50互联互通对电子行业的配置,远高于中证 A50。

数据来源:Wind金融终端

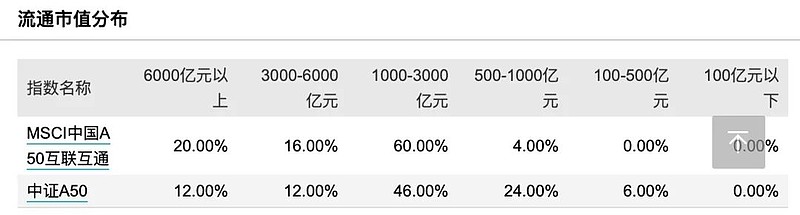

而下图则是两个指数的市值分布,可以看到MSCI中国A50互联互通相较中证 A50 指数,更偏大盘一些。

数据来源:Wind金融终端

过去一段时间,银行表现显著好于非银金融。下表是申万31个一级行业指数今年迄今走势对比,可以看出这种悬殊差距。

数据来源:Wind金融终端 截至 2024年04月09日

这或许是MSCI中国A50互联互通相对走强的一个重要原因,若未来你还持有类似的预期,那么显然对MSCI中国A50互联互通需要高看一眼。

在谈及MSCI中国A50互联互通和中证 A50 的差别时,除了指数本身的内涵之外,海外市场的偏好同样不可忽视。

MSCI中国A50互联互通相关指数产品的发行,在当时是高规格的一件事情。一方面,是港交所推出了股指期货,另一方面是 A股推出了相应的 ETF,当时笔者就说过,这其实是 A股“核心资产”走向全球的一步大棋,所以必须是在类似 MSCI 这样在全球权益投资有巨大影响力的指数体系下,才有真正的意义。

近期一个重要的例证,就是新加坡辉立-汇添富MSCI中国A50互联互通ETF成功发行。目前 A股跟踪MSCI中国A50互联互通的 ETF 有好几只。在笔者看来,近期比较出彩的是汇添富的MSCI中国A50ETF(560050.SH)。

不久前,新加坡辉立资本管理(Phillip Capital Management)与汇添富基合作,推出新的交易型开放式指数基金——辉立-汇添富MSCI中国A50互联互通ETF(Phillip-China Universal MSCI China A50 Connect ETF),这一创新产品于2024年3月20日在新加坡交易所正式上市,首发规模为6895万新加坡元(约合人民币3.7亿元)。这只产品,走的是上海证券交易所与新加坡交易所的ETF产品互通计划上市。可见海外资金,对MSCI中国A50互联互通还是有兴趣的。

其实仔细对比 MSCI中国A50互联互通和中证 A50 两个的走势,我觉得有一个不可忽视的因素就是外资的流入。下图是 2019 年至 2024 年 3 月,北向资金月度净流入图,此前 2020 年那波MSCI中国A50互联互通相对中证 A50 走强,一方面是北向资金持续流入,另一方面则是“核心资产”的概念深入人心,大量A股公募也奉行一样的投资理念。

如果,在 A股持续调整出现投资价值之时,核心资产重新受到关注,那么MSCI中国A50ETF(560050.SH)跟踪的MSCI中国A50互联互通的相对走强会不会成为一个持续性事件?