持续的反弹,依然不足以将小盘股指数拉出深渊。

而近期白酒、光伏等行业时不时的“雄起”,更让许多基民开始憧憬/担心大盘股行业的重新回归。

去年末公布的 EarlONE 组合,有一半基金属于量化基金,所以近期也有关注的读者来问,如果大盘股崛起,量化基金是不是会没戏,EarlONE 要不要提前调整。

其实,量化基金不等于中小盘量化基金。我在选择 EarlONE 的量化基金时,除了配置 300 指增外,还有类似博道远航这样全市场量化的基金配置,问题并不大。不过这的确是个好话题,我们就详细展开聊聊。

超额收益≠真α2024 年伊始,许多基民被中小盘量化基金伤透了心。

看着 2023 年漂亮的超额收益数据心动买入,结果却遭遇了罕见的小盘股流动性危机,一众小盘股量化基金纷纷暴跌,即使后面有了强劲反弹,但今年迄今两位数浮亏也不是少数。

某种程度上,这是超额收益背后的“虚假α”惹得祸。

什么是超额收益?

对基金而言,最基础的超额收益自然是相对基准跑赢的部分。当然当下基民更挑剔,往往会对标偏股基金指数或者中证800指数等宽基来计算超额,挑选那些显著跑赢的基金。

但是,跑赢真的代表基金经理有“点金指”么?

事实上,在前两年的小盘风格行情中,许多量化基金的超额收益大部分来源于“市值下沉”,但是在“盈亏同源”下,依靠市值下沉获得的超额收益在年初终于迎来“黑天鹅”。

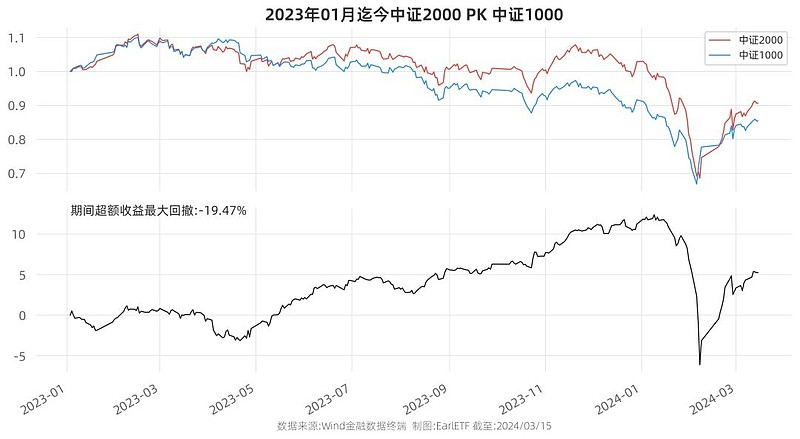

在 2023 年,市值更下沉的中证2000指数相较中证1000指数有着显著的超额,对一只中证1000指数增强基金而言,只要敢于市值下沉,就能轻松获得超额,事实上许多基金也是这么干的。甚至还有不少量化基金,毅然决然往更“微盘”的方向下沉。

然后,从下图也可以看到,中证2000指数相较中证1000指数积累了一年的超额收益在今年 1 月末 2 月初的调整中,只有了几天就全部吐光甚至还出现跑输,一度出现了高达 19.47%的超额收益回撤。近期不过在慢慢恢复中。

对于许多 2023 年下半年才介入中小盘量化的基民,自然损失惨重。

这也凸显了,依靠市值下沉获得的超额收益,不是阿尔法。这就像 2021 年许多靠重仓核心资产尤其是白酒医药包装出来的超额不是真α。

真正的 Alpha,按照经典的法玛三因子模型抑或是Carhart四因子模型,都需要控制了类似市值、价值、动量这些风险因子之后,依然有超额收益,那才能视为 Alpha。但事实上,许多所谓超额收益不俗的小盘量化基金,在控制了规模因子之后,剩下真正的Alpha,就没那么可观了。

大β+小α与小β+大α的两难是的,站在 2024 年讨论量化基金,在讨论量化基金时,我们首先要清楚它真正的 Beta,然后再考虑它的 Alpha。

在过去一段时间,类似中证1000指数增强为代表的小盘股量化基金很受欢迎,这里面既有个体 Alpha 的贡献,但也逃不脱小盘股行情 Beta 的时代红利。

量化基金在哪类市值上有优势?这个问题行业总体有共识:沪深300指数定价效率太高,超额很难做,是小α;中证1000指数及更下沉的领域,大量无效定价,是量化赚取Alpha 的沃土,是大α。

中小盘指增过去数年的成功,就在于2021 年至 2023 年,小盘股连续跑赢大盘股,有更漂亮的β,再叠加本身的α,大β叠加大α,自然魅力无穷。

但进入 2024 年,一切发生了改变。

迄今为止,大盘股沪深300指数贡献了正 Beta,而中证1000指数和中证2000指数却是负 Beta 贡献,这两者的差距之大,是小盘股的 Alpha 短期难以覆盖的。这也是小盘股量化基金今年表现比较糟糕的重要原因。

是选择大盘量化可能的大β+小α,还是选择中小盘量化可能的小β+大α?这显然是当下许多基民纠结的问题。

那句台词说的好,小孩子才做选择,成年人什么都要!

我一直推崇用组合的方式来进行基金投资,其实就是为了规避这类选择题做错带来的巨大不利。之前建议过的“三五十指增思路”(沪深300、中证500、中证1000的指数增强等权重)、基于 Wind全A 设定不同市值指增的权重,其实都是一种应对之策,在 EarlONE 中,也采用了类似的思路。

但在将不同市值的量化基金组合之外,我在 EarlONE 中也配置了类似博道远航A(007126)这样锚定万得偏股基金指数,市值风格上近乎全市场的量化基金,也是希望用另外一种方法去解决大β+小α与小β+大α的选择难题。

关于博道远航(007126),此前聊过几次,是博道基金量化投资总监杨梦管理的一只量化基金,自 2021 年 6 月开始锚定万得偏股基金指数运作。

这就意味着博道远航在大中小盘这些 Beta 上的暴露,与总体偏股基金的持仓是保持一致的,处于一个跟踪和自适应的状态。

在实际运作中,博道远航首先是用量化的手段对万得偏股基金指数进行模拟,获得一个对应的模拟股票池。然后再使用一半基本面+一半量价的思路,去进行指数增强的操作。

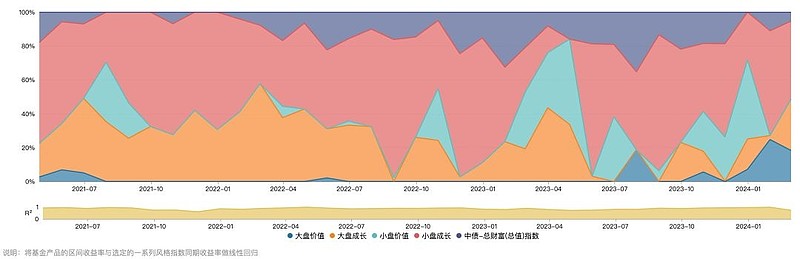

下图是 Wind 对博道远航过去 3 年做的市值归因分析,可以看到在大盘价值、大盘成长、小盘价值和小盘成长这四大规模风格因子的暴露上有阶段性的变化,但总体是一个都不会少。尤其是 2023 年 7 月以来显著增加大盘价值的暴露。

其实这正是博道远航这种量化思路的可贵之处。

投资,很容易出现“锚定效应 ”,会有路径依赖。

过去几年在小盘股赚到超额,就容易陷入信息茧房,对其他市场的变化忽视。这是主观设定大小盘权重时,很难规避的一点。

但量化基金通过对偏股基金指数的解析,能更精准的把握市场整体的变迁并跟随,这能更好的避免大小盘 Beta 层面的错配,避免这种错配带来的跑输。

稳定的 α 才可贵是的,博道远航这类全市场的量化基金,相比之前大热的中小盘量化的核心优点是避免大小盘层面的 Beta 错配,尤其是在基民普遍将偏股基金指数作为超额对标的前提之下。

当然,仅仅是 对标Beta,是不够的。终究,基民是希望有超额的,而且更严谨是希望有因子控制之后的真正 Alpha 的。

博道远航作为一个锚定万得偏股混合型基金指数的量化指数增强风格的基金,有没有真正意义的 Alpha?

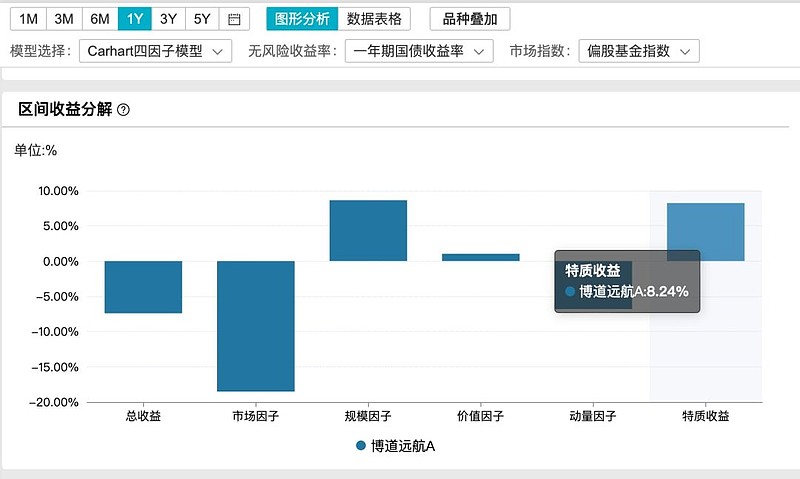

由于 Wind 内置的归因模型只有中证偏股基金指数作为基准,所以我用博道远航过去1 年的数据相对中证偏股基金跑了一个多因子模型的拆解。可以看到在控制了规模、价值、动量这三大核心风险因子之后,博道远航过去 1 年依然产生了 8.24%的特质收益,这可以认为是“不注水”的 Alpha。

当然,在观察博道远航的 Alpha 时,稳定性是另一个重要的视角。

此前曾经提过,博道远航是 2021 年 6 月开始重定位锚定万得偏股混合型基金指数进行量化指增操作的,而在 2022 年一度出现了低迷期,后来我也和博道远航的基金经理杨梦聊过复盘过后面杨梦在策略上的迭代和修正,具体可参见《指数增强的黑箱里,到底有什么》。

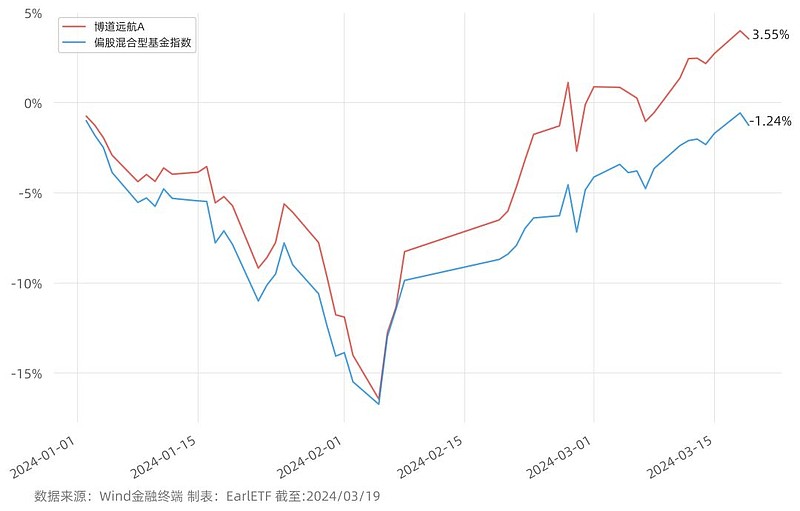

复盘过去一年多博道远航的表现,迭代无疑是成功的,尤其是经受住了 2024 年初的冲击。从下图可以看到,2024 年截至 3 月 19 日,博道远航是正收益的。

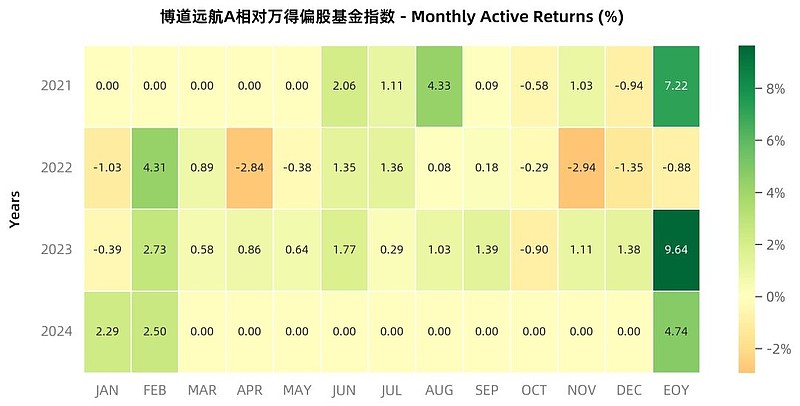

下图是 2021 年 6 月至 2024 年 2 月,博道远航相对万得偏股混合型基金指数的逐月超额收益一览。从这张图上,可以看到博道远航 2022 年的低迷期,但同样也能看到 2023 年在模型迭代之后的抢眼。2023 年 12 个月度里面,只有 2 个月跑输万得偏股混合型基金指数,其余 10 个全数跑赢,这样的超额胜率相当耀眼。而 2024 年 1 月和 2 月,在小微盘从暴跌到暴涨的极端市场行情,博道远航依然稳稳的贡献了持续的超额收益。

基金超额的稳定性,我想越来越多的基民应该感受到了这个特性的重要性。为什么许多基金不买乱涨,一买就套,很大程度上其实就在于超额不过是伪装的 Beta 而不是真正的 Alpha,基民蜂拥而入 Beta 拥挤度高甚至出现均值回归,那自然超额不在。

相比之下,能够稳定产出的超额收益,意味着基民不论什么时候买,都可以大概率在短期内就获得超额收益,这一点无疑从持有体验上更为重要。

聊完博道远航的超额收益,回到文首的问题:2024 年如果大盘股继续崛起,量化基金还有戏吗?

其实看到这里,相信答案也很清晰的。量化基金不只是中小盘,作为一种崇尚规则化的投资思路,类似博道远航这样全市场兼顾大中小盘风格的量化基金或许更适合未来大小盘β+α格局混沌不清的 2024 年——站在当下,胜率或许比赔率更重要。