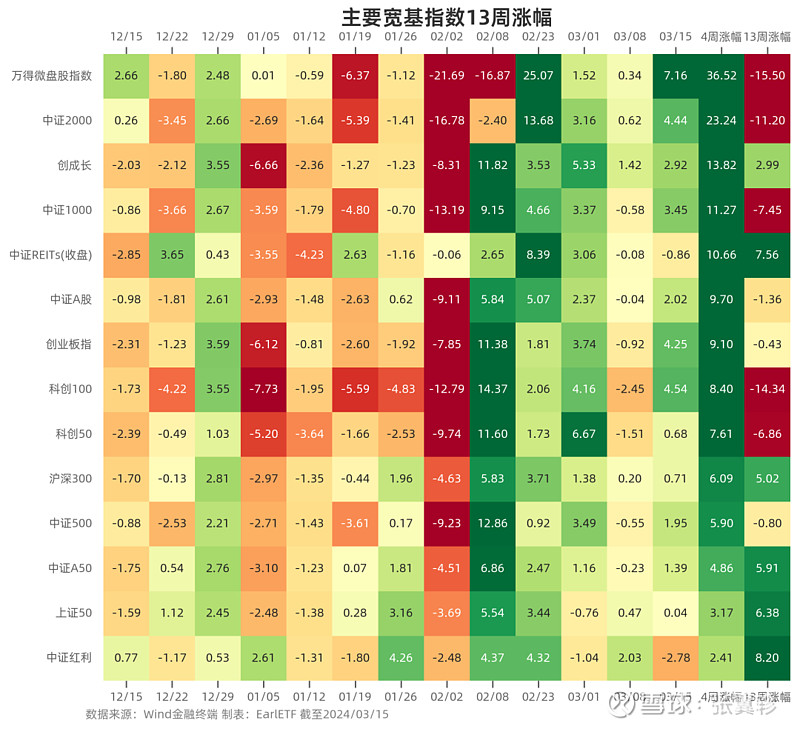

虽然过去一周,依然是小微盘领涨。下表跟踪的主要 A股指数中,中证红利是下表中本周唯一下跌的宽基策略指数,跌幅 2.78%。

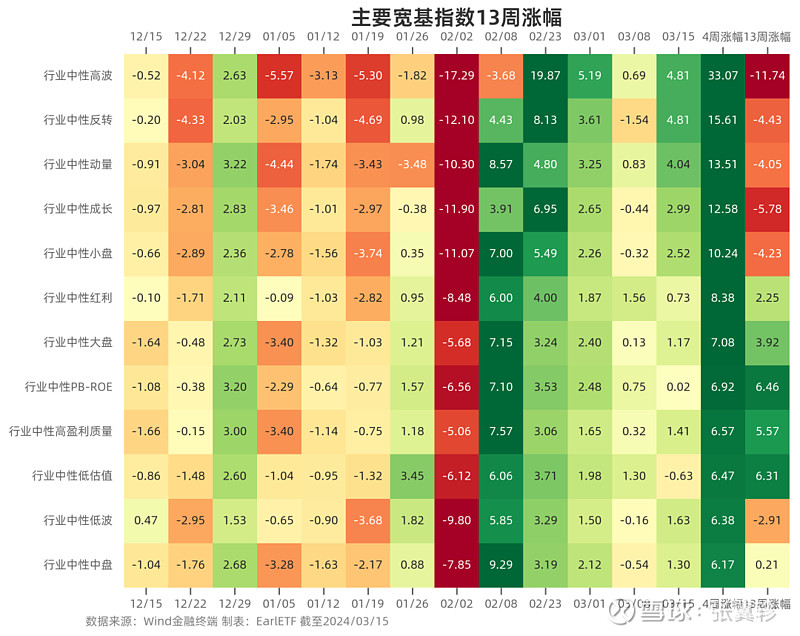

如果以长江行业中性指数来看,低估值、红利这些因子短期魅力不在,高波、动量、成长再次受宠。

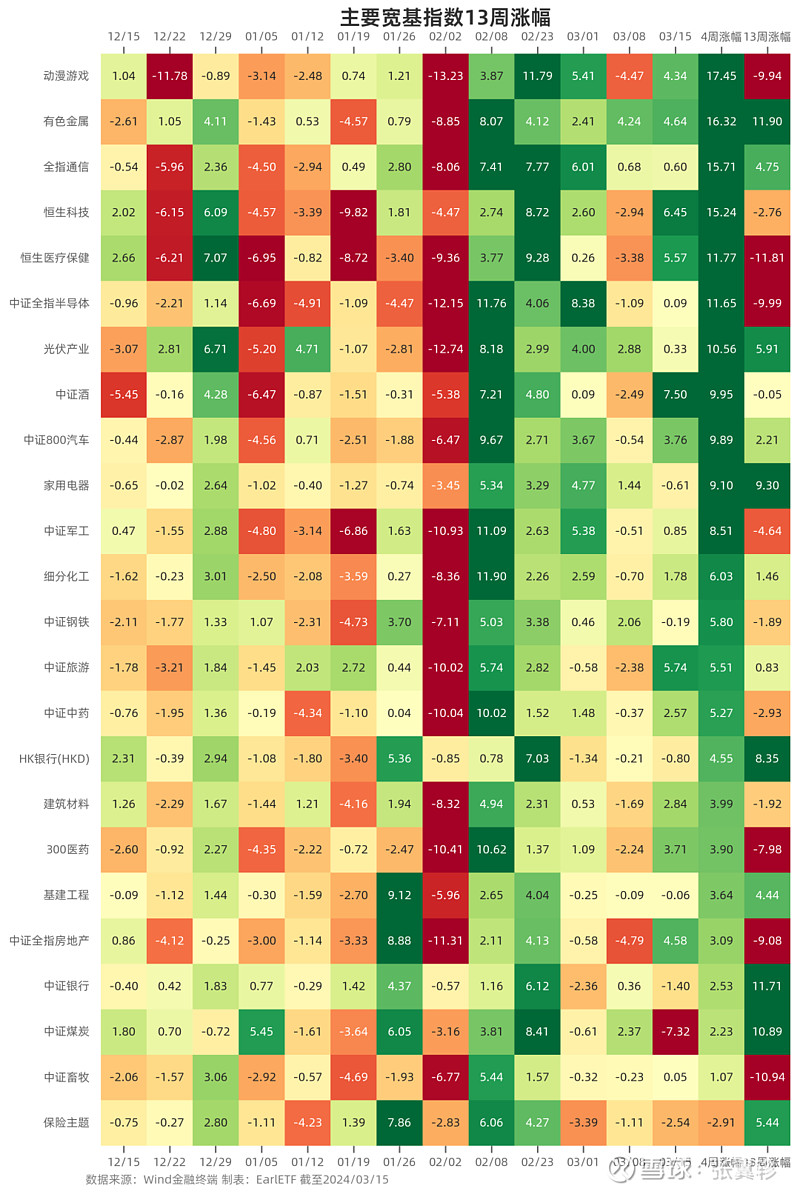

是的,除了小微盘,近期有几个行业的涨幅,却是更值得关注,比如酒,比如新能源汽车(以及休戚相关的有色),比如上周就提前异动的光伏。

一时间,颇有点“宁茅”王者归来的味道。

这个问题,是个大问题,归根结底就是成长的春天何时回来?

虽然我的基金持仓,当下带有明显的价值偏好,但其实这并不妨碍我时时关注成长/价值风格的轮动,作为一个动量拥趸,我追求的是“无执”的态度,至少要有相当的仓位,是跟着市场走。

在成长/价值风格轮动上,我偏爱用 300 成长和 300 价值这对指数作为观察对象,用我的轮动三棱镜来跟踪。

当我们探讨轮动时,首先要清楚的是时间尺度问题。轮动三棱镜观察的一般是持续两三年甚至更久的轮动周期的工具,这类工具对短期波动往往视为杂讯,不那么敏感,缺点是对于轮动开始初期不敏感,优点则是不容易反复横跳两边吃耳光。

下图是 300 成长和 300 价值指数 2019 年迄今的轮动三棱镜。有两点值得关注:❶ 以比值曲线来看,始终受到 252 日布林线中轨的压制,近期不过是向下突破下轨后回抽。显然比值曲线的向下趋势不变;❷ 40 日收益差此前在触及了 -15%的极端低值后向上反弹,正在向中轴回归。但相比 2023 年迄今的几个高点,本次反弹的高点依然处于很低的水平。

以上述两个指标作为观察视角,以一个趋势投资者的心态,迄今我依然认为沪深300指数板块下,处于价值主导的时代,趋势还没出现反转。

我知道,身边有很多基民对于成长/价值的轮动非常焦虑,生怕来不及上车。

不过从历史来看,成长和价值轮动,是一连串时间,往往要持续大半年甚至一整年。就像大家很熟悉的 2021 年的那波,在 2021 年中连续出现两个低于前期高点的次高点,并在 2022 年初才比值跌破布林线下轨,并在差不多的时候 40 日收益差的 252 日均线跌破中轴,双双确认趋势的变化。

所以,对于成长价值轮动的问题,不用太焦虑,后发制人也没问题。

最后,复盘下两个动量模型。

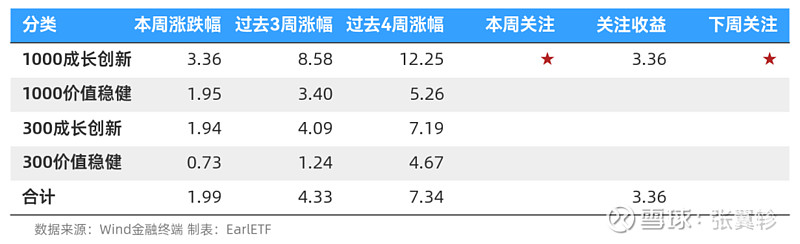

3104模型上周关注的是1000成长创新,关注收益是3.36%,相较同期3104四指数平均收益1.99%,超额收益为1.37%,根据模型下周将关注1000成长创新。

行业轮动456模型,本周周关注的三个行业是有色金属/家用电器/中证军工,平均收益是1.63%,相比19个行业平均收益1.55%,超额收益为0.08%。根据模型,下周将关注CS新能车/光伏产业/中证钢铁。