30 年国债的这波“逼空”行情此前愈演愈烈,以中证到期收益率数据来看,继前期跌破 2.5%后,已经逼近 2.4%了。而过去几天的调整,更牵动人心。

股债配置组合要不要持有 30 年国债 ETF,持有什么品类好?最近这样的问题,许多人来问。

虽然我去年中就介绍过 30 年国债 ETF 的价值,也做过一些基金组合的测算,但站在当下,以股债配置的视角,我还是建议“不立于危墙之下”,如果要进行债券资产的配置,不妨期限短一些,同时从国债切换至地方债品类。

买债券 ETF,到底追求赚什么钱当我们买债券 ETF 时,到底在赚什么钱?在本文开首,必须先解释清这个问题,或许有些枯燥,但非常重要。

这个问题,是每一个债券投资者要想清楚的。债券是一个超级复杂的金融工具,细分种类极多,本文暂时局限在利率债,类似企业债等先不涉及。

首先你要明白一点,买债券 ETF 和直接买债券是不同的。比如你买一张 30 年期国债,并持有至到期,那么每年的票息是固定的,到期收回本金也是固定的,考虑到国债被认为不可能违约,所以买入国债那一刹那,就按照买入价格对应的到期收益率锁定了现金流,就不会亏钱。

但债券 ETF 不同,目前国内的债券 ETF,一般都是恒定久期风格的,不会持有一个债券到期,而是会根据债券 ETF 约定的期限,不断调仓。比如约定持有 30 年国债,那么就会不断买入最接近 30 年期限的品种,将期限不足的换出,一次确保固定期限。

对于这样的债券ETF,未来收益是无法锁定的。

债券 ETF 的收益,来自两块:

❶ 到期收益率。假设当下 30 年国债收益率是 2.5%,那么意味着在到期收益率不变的前提下,你理想化下持有一年30 年国债ETF的收益率就应该是2.5%。当然由于指数编制的规则,以中证 30 年国债指数为例,实际平均期限是27.67年,略低于 30 年,所以实际收益率会略微有些差别。

❷ 收益率变动带来的价格变动。债券的价格和到期收益率呈现负相关,收益率上涨,价格下跌。而衡量这两者关系的,则是久期这个属性。简单而言,我们可以认为久期代表一个债券面对 到期收益率波动1%时价格变动的百分比,还是以中证 30 年国债指数为例,修正久期是18.49,即当 30 年国债收益率变动 1%时,30 年国债的价格理论上会变动 18.49%。

你买的债券期限越长,久期也越长,对债券利率的波动也越敏感。

明白了债券收益率的两大来源,其实你就可以对收益预期做出选择。如果你老老实实以赚到期收益率为主,那么就要选择短期限的债券ETF,降低久期叠加利率变动的价格波动——如果要类比股票投资,有点像红利股投资,以收息为主,对价格上涨要求不多。

反之买入长期限债券ETF,本质上就是以押注收益率的波动为主,到期收益率这块的收益反而是小头。

30 年国债的危墙之下在明白了债券 ETF 的收益来源,很容易就能明白我为什么在股债配置层面,对于 30 年国债要敬而远之了。

过去一段时间,以基金为代表的固收玩家,面对不断下滑的债券利率,都在拉长久期——传统上长期限的债券会比短期限的债券利率高一点(也就是期限利差)。

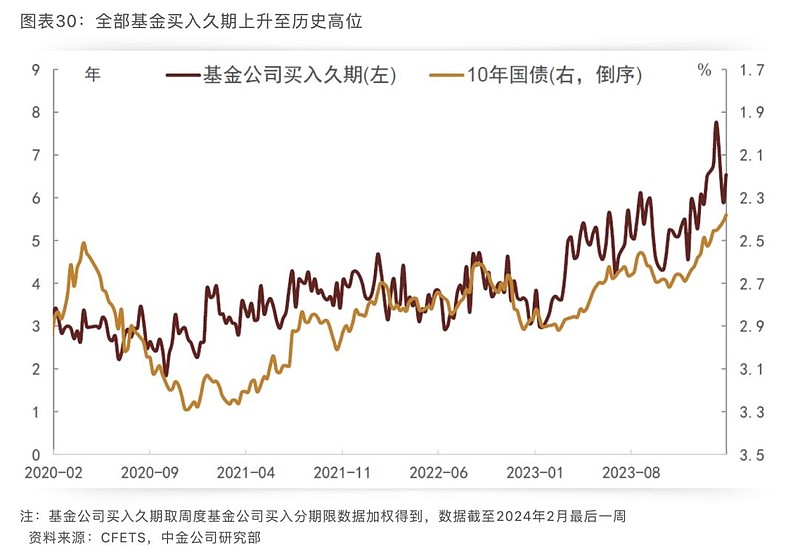

在刚刚发布的 2 月《【中金固收·公募基金月度分析】利率久期策略成为基金投资的胜负手》中,有这样一张图非常直观,基金们新增债券仓位的久期大幅拉长。

30 年国债的火爆,其实是这种趋势的一种极端体现。

30 年国债的收益率是怎样一座“危墙”?

我们可以从两个视角看。

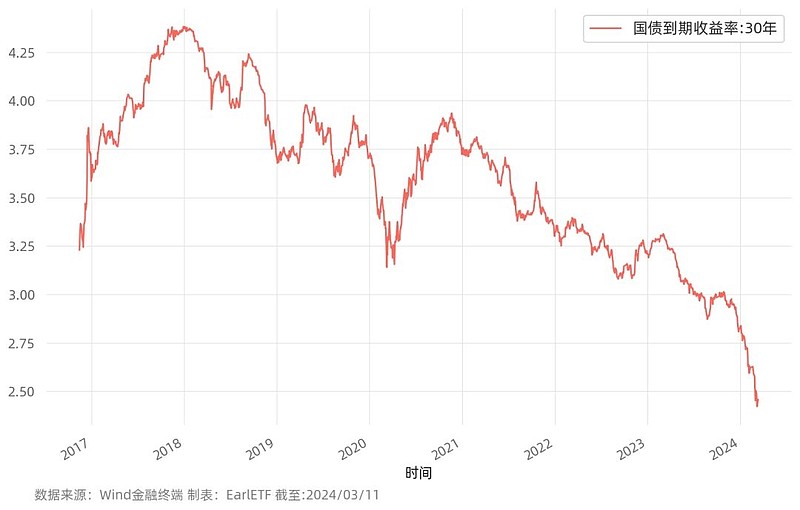

第一个是绝对值。下图是中证 30 年国债到期收益率 2017 年迄今的走势,可以看到过去一段时间,30 年国债到期收益率的绝对值不但跌破此前 3%-3.25%的区间,而且不断创出新低,眼下绝对值都低于 2.5%。

显然以历史数据来衡量,当下的 30 年国债收益率很低,价格很贵。

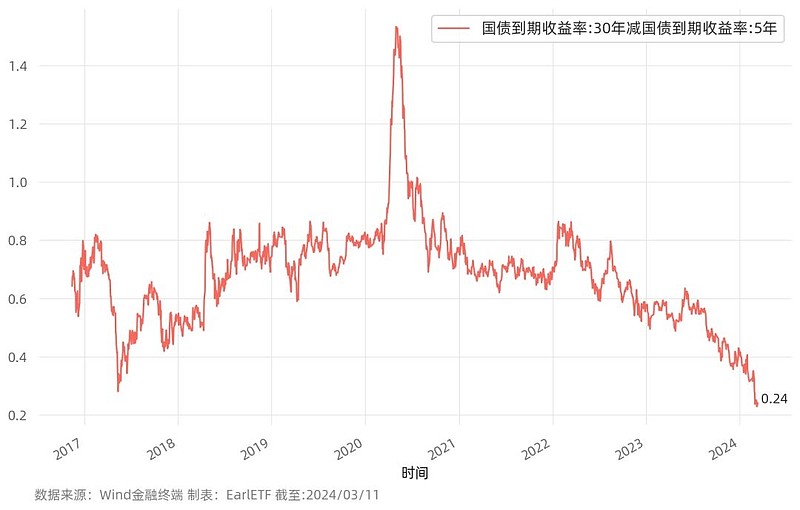

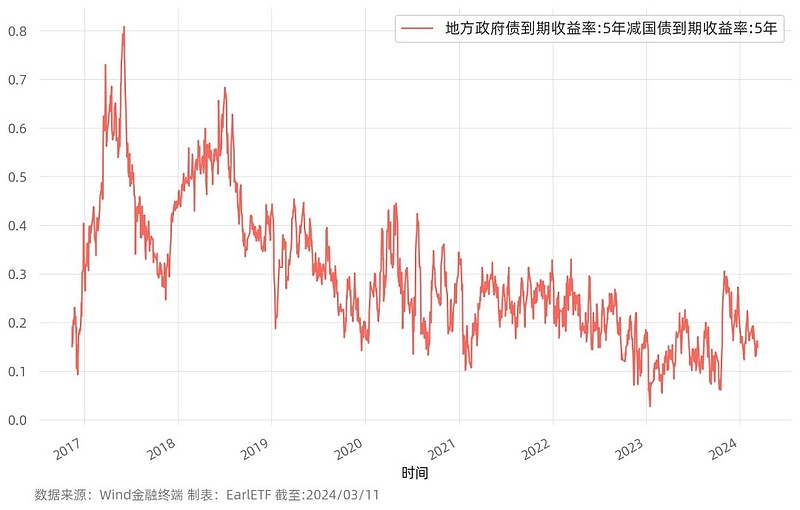

第二个是期限利差。下图是国债 30 年收益率和 5 年收益率的利差。一般来说,长期债券会比短期债券收益率高,但这个利差部分也会不断的波动,以体现市场对不同期限的预期。从图中可以看到,很长一段时间,30 年国债的收益率都要比 5 年期国债收益率高 0.6%到 0.8%,而近期这波却是将利差压缩到 0.24%的水平。

这意味着如果以当下的 5 年期国债收益率来衡量,30 年期国债相对而言同样挺贵的。

我始终觉得,当下 30 年国债,颇有点 2020 年末2021 年初茅台的味道,或许在资金的追捧下还能涨一波,但风险却是极高了。

利率债,本质上是一种对宏观经济“悲观主义”的押注。当下如此的利率,无疑是一种极为悲观的预期。但宏观经济真有那么差?站在 2.5%之下的 30 年国债,利率还有多少下行空间?

别忘了,即使有“量化宽松”开挂的美国 30 年国债,在 2020 年也就到1.25%的水平,横向比较下,中国的 30 年国债收益率还能有多少下行空间?

向下空间不大,但一旦经济复苏,利率向上的风险不可忽视。请记住 30 年国债的久期在18左右,哪怕是回到 2023 年中 3%的水平,利率回升 0.5%,可都意味着价格 9%左右的下跌。

这样的危墙,还是远离的好。文首就提到“期限短一点”,正是基于这样的考虑。

地方政府债这个价值洼地期限短一点,当然可以降低利率波动的风险,但随之而来的则是对应的低收益率水平。

以 5 年期国债收益率为例,近期也就是 2.2%左右,显然不高。

这时候,地方政府债作为一个“价值洼地”,就值得关注了。

传统上,国债因为无风险特色,收益率必然是最低的。而政金债(国开债)和地方政府债则是两大“替代品”,在增加极为有限的风险同时,可以提供更高的收益率。

在近期华泰证券研报《华泰证券固收视角:从30年国债到10年国开,接下来往哪买?》就提到了地方债的机会:

地方债流动性较弱,调整速度较国债偏慢,目前10年、30年的地方债与国债还保有一定利差

从下图看,这种机会更为直观。以 5 年期债券为例,地方政府债的到期收益率很长一段时间是介于国债和国开债之间的。但去年末迄今,反而是国开债反应迅速,利率低于地方政府债。这样的情况,历史上偶尔也出现过,但随后就逐步修复。

下图是同样 5 年期的地方政府债相较国债的利差,可以看到处于一个近年的中性位置,如果经济回暖,甚至存在下行可能(利好地方政府债价格)。

从这个角度而言,地方政府债相对国开债,显然更具“价值洼地”的味道。

地方债 ETF 怎么选?如果要降低期限,同时拥抱地方债,那么地方债 ETF 该怎么选?

目前,一共有 4 只地方债 ETF。从期限来看,1 只 10 年期,2 只 5 年期和 1 只 0-4 年债。以规模来看,鹏华的两只规模较大。

数据来源:Wind金融终端 截至 3 月 11 日

站在降低期限角度,我觉得当下选在地方债,还是以 5 年以下的好,毕竟面对债券利率上限,10 年期的风险依然不低。

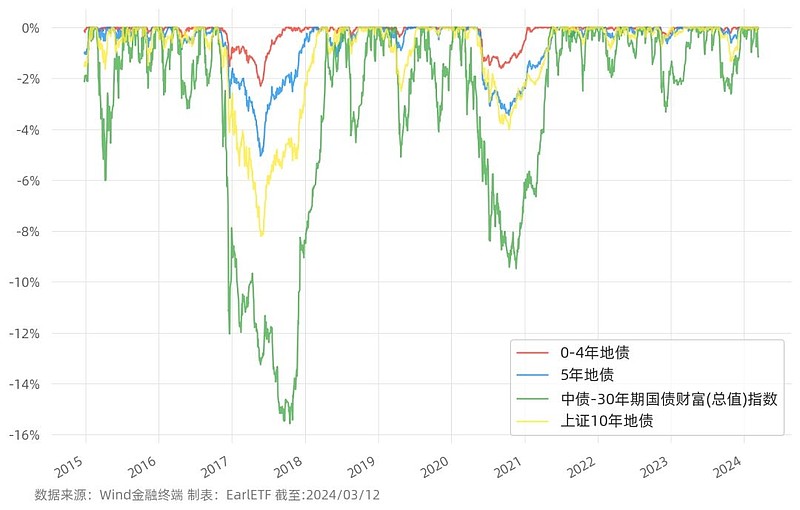

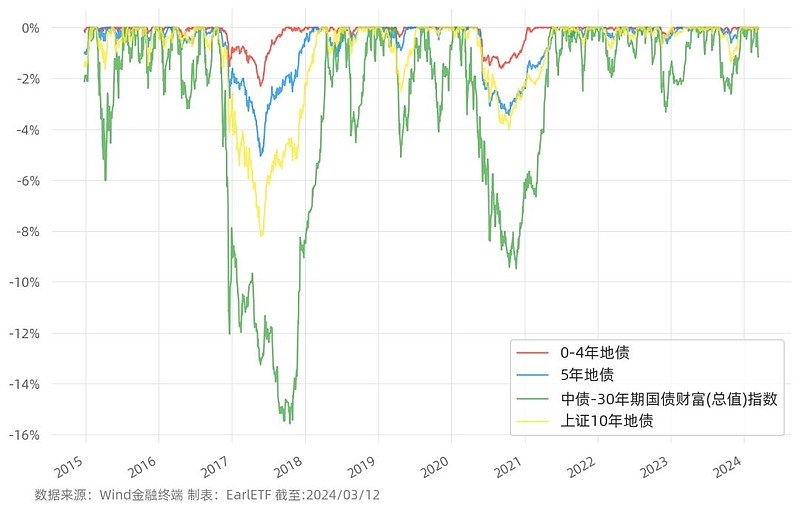

下表是 3 个期限的地方债指数和 30 年国债的滚动 1 年最大回撤对比,30 年国债的两波回撤还是相当大,尤其是 2017 年那波超过 15%。而 10 年地债在 2017 年回撤也达到 8%。相比之下,0-4 年和 5 年则回撤还算温和。

下表是三个地债指数 2014 年至 2023 年的数据一览。

根据中证指数公司提供的数据,截至 2 月底,中证0-4年期地方政府债指数的久期是 1.75,中证5年期地方政府债指数 (930865)的久期是4.13。

这两个久期,也意味着5 年地债 ETF(159972) 和 0-4 年地债 ETF(159816)可以有不同的用途。

5 年地债 ETF(159972),可以作为一个有限度押注利率下行的波段交易标的,久期为 4,相比 30 年国债显然波动可以小许多,但又能提供一定的进攻性。

当然,就我而言,更倾向于0-4 年地债 ETF(159816),将其视作一种货币加强类工具使用。

从股债配置的角度,当下我对债券端并不追求收益(毕竟当下的低利率下潜力很小),更多是作为一种与权益资产随时可以再平衡的加强型现金管理工具。

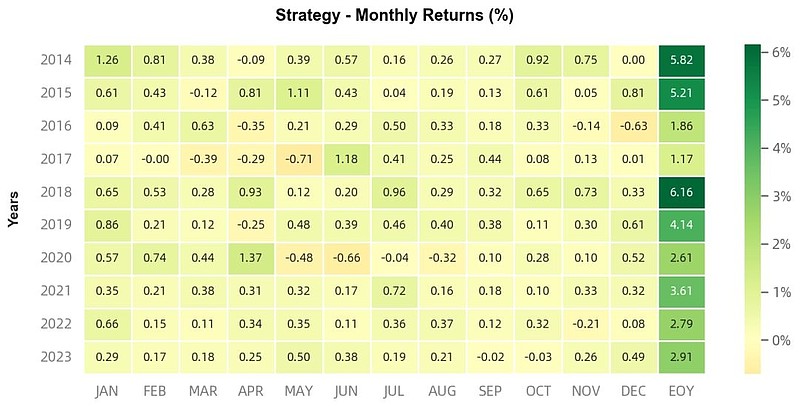

从下表可以看到,以年度收益来看,0-4 年地债指数,在过去五年里面,还是不错。

当然,毕竟有将近 2 的久期,所以0-4 年地债 ETF(159816)不可能像货币基金是天天赚钱,下表是其 2014 年至 2023 年的逐月收益图,可以看到遇上收益率上升期,可能会出现连续数月的下跌,但以年度看,2014 年到 2023 年倒是年年正收益的。

其实这种特性,从股债配置角度,并无大问题。在股债配置端,债券类资产也是以长期持有为主,月度亏损更多只是暂时的回撤。

而且股债跷跷板,债市下跌往往意味着股市表现相对不俗,所以通过动态平衡,通过抛售获利的权益资产去增持暂时回撤的债券,反而可以在这种过程中获得“抄底”的机会。