上周写了一篇《如何在 A股跑赢美股》,指出过去 10 年,中证红利全收益其实是跑赢美股平均的。

虽然不乏冷嘲热讽,但更多是红利爱好者的理性探讨。其中最聚焦的一个问题就是:此刻的红利是不是透支了未来的涨幅,有点像 2021 年初的核心资产。

这是一个好问题,值得花一篇挺长的文章去深度分析,也希望你有耐心能看完此文。虽然聊得是中证红利,但其实用的是最正统的分析范式,同样适用于更广泛的资产类别。

红利投资2009 年迄今年化 11.34%之前给出了中证红利 10 年回报作为对比,但有读者表示正好从 2014 年开始,包含了 2014 和 2015 年的疯狂牛市,数据有失公允。

那让我们不妨将数据继续往前追溯,中证红利是 2008 年中发布的指数,那就且让我们从 2009 年开始回溯。作为经历了 2008 年大熊市后的底部,这个位置起步,应该还算公允的。

下图就是中证红利和中证红利全收益指数的走势对比。

可以看到,单单就价格指数而言,蓝色的中证红利迄今还没超过 2015 年的高点,但是考虑了股息再投资的红色全收益曲线,则是在这波始于 2019 年的大牛市中,就刷新新高了。

2009 年迄今十多年中,中证红利的长期收益水平如何?

从下图可以看到,全收益指数年化收益 11.34%。

那么,这 11.34%这个颇为不俗的年化收益是怎么赚到的?

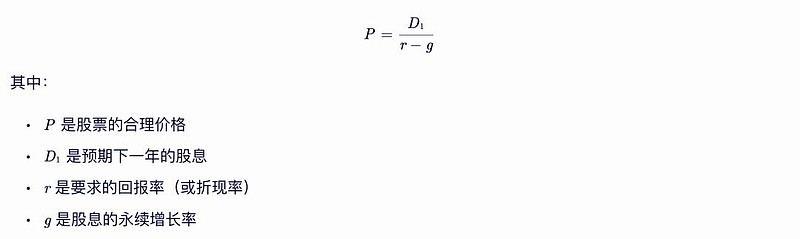

红利指数高收益来自何方在聊这个话题之前,首先要介绍一下指数基金之父约翰·博格在《共同基金常识》一书中给出的股票长期收益率预测公式:

这个公式,其实可以视为是对金融学上对于股票定价最著名的高登模型的一个简化版。

所谓高登模型,就是下面这个公式,一个公司的股价与股息、要求回报率和股息增长率相关。

把这个公式做一点变换,就得到了下一个公式,这里的利润增幅、股息率和市盈率变化,正是约翰·博格公式中用到的。

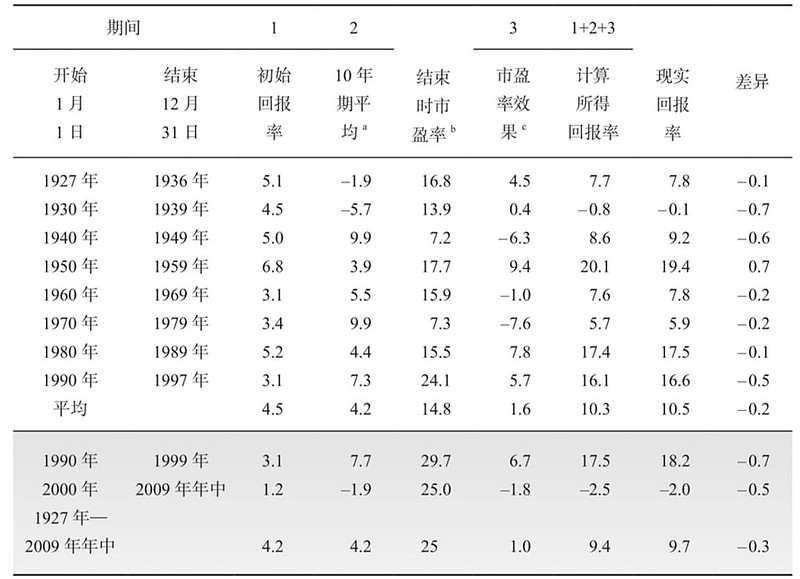

在《共同基金常识》一书中,约翰·博格给了一张美股的长期收益拆解图,可以看到收益大体可以通过这三者来拆解。

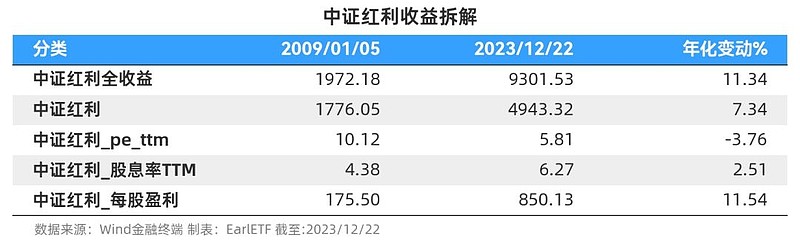

在明白了收益拆解三要素后,重新回看中证红利指数那么多年的表现,以后视镜去拆解就会发现,11.34%的回报中,4%来自与股息率的贡献,11.54%来自盈利增长的贡献,而市盈率的变化在这十几年里是拖后腿的,市盈率年化缩水 3.76%。

用4+11.54-3.76=11.78,与 11.34%的实际回报相差不多。

在理解了中证红利的收益拆解之后,我们首先可以回答的一个问题就是:2021 年迄今,中证红利透支了吗?

中证红利透支了吗?对于中证红利未来收益的不信任,始于这几年中证红利等红利指数相对大盘成长风格近乎碾压的强势。代表大盘成长风格的 300 成长全收益指数 2021 年迄今一路向下,而中证红利全收益指数虽然 2019 年和 2020 年不温不火,但此后也是稳扎稳打缓慢向上。

或许也正是这种收益上的巨大反差,让人有中证红利透支未来潜力抗跌的感觉。

当然,许多基民对中证红利的不信任,也来与对于煤炭等周期性行业的不信任,认为这些行业的利润不可持续甚至会下降,从而拖累中证红利指数——这一点我同样也有担忧。

要回答这个问题,还是要回到 2021 年迄今的中证红利收益拆解上。

从下面的收益拆解来看,这将近 3 年里面,中证红利的盈利增速的确猛,达到了 11.66%。但与之伴随的却是市盈率年化 8.25%的缩水,毫不夸张的说,盈利的增速差不多被市盈率缩水给对冲掉了,所以这差不多三年里面中证红利的价格指数年化收益只有 2.46%,也就是靠着不菲的股息率,才实现了 7.84%的年化收益。

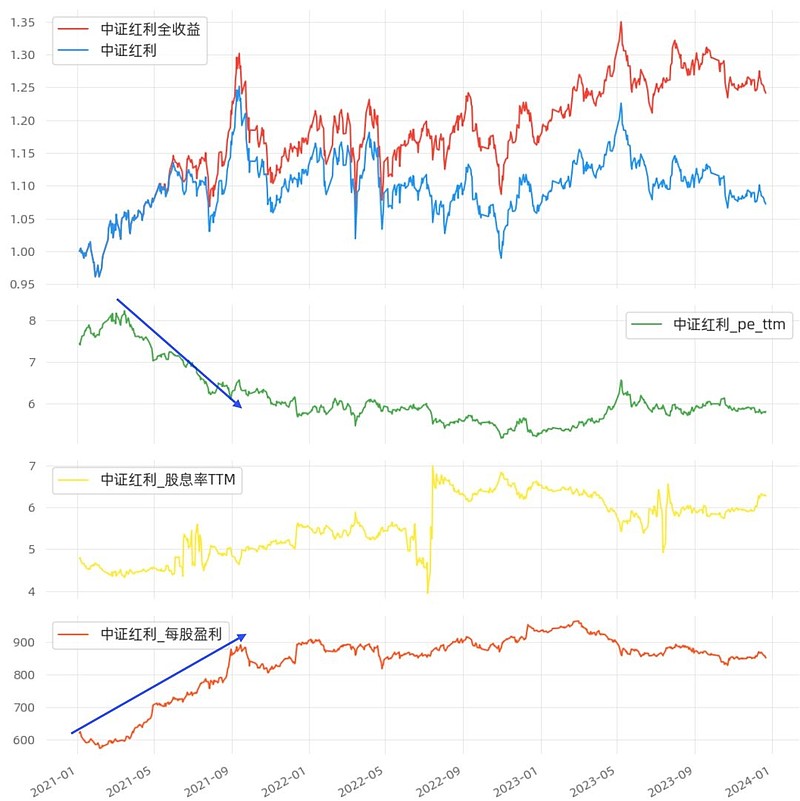

如果看分项走势,更明显。注意下图两个箭头位置,中证红利的利润攀升期,主要是 2021 年前三个季度,但与此同时,中证红利的市盈率也从 8 倍跌到了 6 倍,可见市场对于中证红利可能受到周期股注水早就有了 price in,早就体现在估值的谨慎上了。

所以我并不觉得这几年中证红利透支了未来的上涨潜力。

更客观的说,中证红利这几年的稳健表现,消耗了其相对成长股的相对优势。如果说站在 2021 年初,红利风格相对成长风格是便宜的离谱,那么成长风格在经历了三年回调后,红利相对成长,就算不上多便宜了。其实你若留意许多金融工程或者策略分析的研报,就会发现对红利乃至整个价值板块的评价,往往是“高胜率+低赔率”的组合,或许还能强势一段时间,但未必有多大的超额收益。这种预期,或许才更客观。

未来10年年化 10%,有希望吗?如果不考虑和 A股其他板块的对比,仅仅以中证红利自身来看,它还有可能重现过去 10 年的辉煌,也就是实现 10 年年化 10%以上的收益吗?

在回答这个问题时,显然又要回到约翰·博格的那个公式。

在这个公式中,期初股息率是一个确定值,中证红利当下是6.27%的水平,这意味着按照博格公式,盈利年化增长率+市盈率变化贡献率加起来只要凑到 4%,就能实现 10%+了。

未来十年,中证红利的盈利年化增长率能有多少?

这类数据,从来是拍脑门多。毕竟哪怕券商分析师,一般也就测算未来两三年的利润,十年利润是不会预测的。所以只能靠粗放的拍脑门。

第一种,理论上股市长期的盈利增速不应该超过 GDP,否则上市公司规模就要超过国家出现不合理推论。但一般来说,A股的上市公司相比整体国民经济,如果耐心挑选,其实还是能好一些的。不过我们还是悲观点,那么按照 GDP 5.5%计算,这块给个 5%,或者 4.5%?

第二种,看看历史上的悲惨阶段。

2016年,对 A股是一个糟糕的开始,绝大多数历史测算若从那一年开始,都会很惨。中证红利也不例外,2016 年到 2020 年的这五年中,算上股息年化收益才 6.73%,价格指数年化收益才 2.57%,但即使是这么悲催的岁月下,每股盈利年化增速也有 5.94%,在红利的历史上算比较低的,但也高于 4%。

如果长期盈利增长能够贡献4%+的增速,那么市盈率会拖后腿吗?

虽然一切皆有可能,但是站在当下 5.81倍的当下,预测未来 10 年中证红利指数的估值一直在这个低水平盘整,似乎有些过于悲观了。当然,我们可以以去年出现的5.24 倍做一个糟糕情景的预测,这意味着 -1%的年化变动。

将中证红利的几项数据拆解一下的话,站在 6%+股息率的当下,其实某种程度上已经赢在起跑线上。如果未来盈利增速能够与 GDP 齐平,如果市盈率只是走平,那么 10%+也是有望;即使盈利增速打个折只有 4%,市盈率增速拖个后腿是 -1%,几个加起来也有差不多 9%,依然还算是一个可以接受的收益率水平。

至少于我,很难再做更悲观的假设了。

事实上我更期待的是中证红利未来脉冲型的估值修复,为投资者带来更快更可观的年化收益率。

未来十年,中证红利到底会表现如何,一切都有待时间的检验。毕竟约翰·博格的经验公式,有太多的未知数要时间去揭晓。

但站在此时此刻,站在这次熊市或许的底部区域时,我愿意站在夜幕憧憬光明,所以还是想引用多年前美国总统肯尼迪的一句名言结束这篇文章,在谈及美国登月计划时,他是这么说的:

我们决定在这十年间登上月球并实现更多梦想,并非它们轻而易举,而正是因为它们困难重重。因为这个目标将促进我们实现最佳的组织并测试我们顶尖的技术和力量,因为这个挑战我们乐于接受,因为这个挑战我们不愿推迟,因为这个挑战我们志在必得,其他的挑战也是如此。

We choose to go to the moon in this decade and do the other things, not because they are easy, but because they are hard, because that goal will serve to organize and measure the best of our energies and skills, because that challenge is one that we are willing to accept, one we are unwilling to postpone, and one which we intend to win, and the others, too.

这个态度,或许也适合与国运深度绑定的我们这些A股投资者。