个人养老金账户推出,转眼已经有一年多了。

有读者希望我复盘一下,这就来了。

总貌个人养老金账户是 2022 年 11 月开闸的,所以迄今理论上可用的额度是 12000×2=24000 元。这些额度,我已经全部用完了,而且全部用来买基金了,买的都是华夏养老 2040Y(017247)。

作为一个预计在 2041 年退休的劳动者,在个人养老金账户,我偏爱生命周期类 FOF,自动匹配退休需求调节股债比率,比较简单。至于基金产品,当时基于已有数据,选了华夏的这只。

下图是这 24000 元总投入截至 12 月 7 日的现状:亏损 2079.56 元,收益率是-8.66%。

我知道,有些个人养老金的用户,是被这一年业绩亏损吓了一跳。在许多人心中,或许就觉得养老金是一个低风险标的,不该出现那么大的波动。

但是,个人养老金账户,本质上只是一个强制储蓄和递延税收的平台,收益波动的多寡,是取决于你买的产品。如果你追求低风险,比如临近退休的话,那么存款、保险类更适合你。但如果你还有漫长的工作年限,那么偏股型的基金,理论上应该可以带来更好的长期回报,还是建议坚持。

有 alpha 吗?在看完总貌,当然要更细致一些的分析。

我买的华夏养老 2040Y(017247),表现到底如何,有阿尔法嘛?

下图是成立迄今与偏股基金指数的对比,还是有一定超额的。

当然,生命周期的 FOF,有一点麻烦的就是其权益中枢是不固定的,所以简单类比偏股基金指数是不公允的。

我用偏股基金指数作为基准,用万得的短期纯债型基金指数作为无风险回报,算了一下,华夏养老 2040Y(017247)的 Beta 值是 0.83,在这个前提下,Alpha 是0.82%,超额虽然不多,但也还是有的。

Y 份额有价值吗?配合个人养老金账户,基金 Y份额横空出世,以更低的管理费用来提升长期的收益潜力。

以我买的华夏养老 2040Y(017247),0.45%管理费+0.1%托管费,比同基金 A 份额的0.9%管理费+0.2%托管费,还是低不少的。

最确定的超额收益,来自于低廉的费率。

约翰·博格的理念,在数据上得到了充分的验证。过去一年下来,Y 份额就是少亏 0.42 个百分点。

虽然短期看,你会觉得每年费率上带来的 0.55%超额不显山露水,但别忘了,如果我们按照 A股偏股基金长期收益在 8%左右预期,考虑生命周期后期增配债券,长期累计复合收益可能就在 6%左右,这时候 0.55%可就是一个不可小觑的水平——尤其到后期以偏债风格运行时。

不靠定投,要择时身边有不少开通个人养老金账户的朋友,开通后是按照传统基金的方式,通过定投买入的。

不过我自己,除了有两次是定投买入的,剩下的都是手动提前买入的。

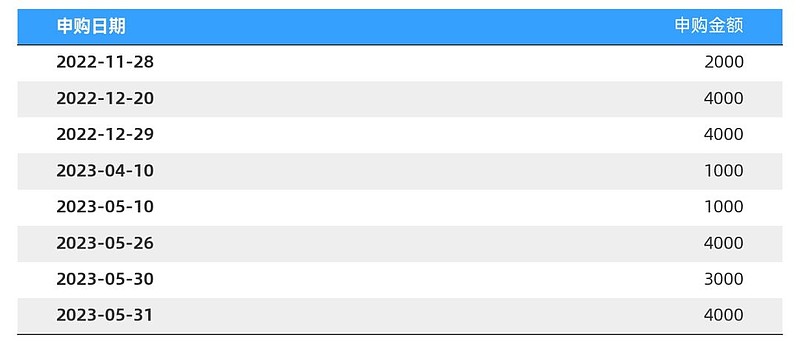

这里说明下,我累计买了 24000 元的华夏养老 2040Y(017247),其中 2000 元是一开始的时候就在开户行兴业银行买的,剩下 22000 元则全部是在华夏基金的直销平台买的。

这里要吐槽一句,兴业银行的养老金账户,竟然都不能查一年前的交易记录,所以以下所有的分析,全部是基于我在华夏基金直销平台的 22000 元投入而言。

下表是这些投入的时间和金额。

如果叠加在基金走势上,或许会更醒目。我用小圆点都标记出来了,蓝色小圆点是定投的,黑色小圆点是手动的,圆点的大小与申购金额相对应。

反思这一年多养老金账户的投入,我大多数入市点位都是在阶段低点,这个其实结合韭圈儿的恐贪指标和A股的 RSI 指标,不难估计。如果截至 9 月前,其实整体还是相当成功的。

但 9 月之后 A股的加速赶底,的确有些超乎我的预期。而且由于我在 5 月底就用完了全年和上年结余的额度,所以在个人养老金账户体系下,就是弹尽粮绝只能坐视了。

或许,对于追求心理舒适度的个人养老金账户用户,将 12000 元额度按照上下半年分配,哪怕手动定投也留一点弹药会好一点。

不过,我自认心理承受能力还是可以的,再配合之前基于偏股基金3 年滚动收益率估算的上半年双底触及-10%回报底部的预期,以当下的点位,等来年 1 月 1 日新额度生效,而 A股若还是在当下的低位,估计我还是会选择尽快用完2024 年全年的额度。

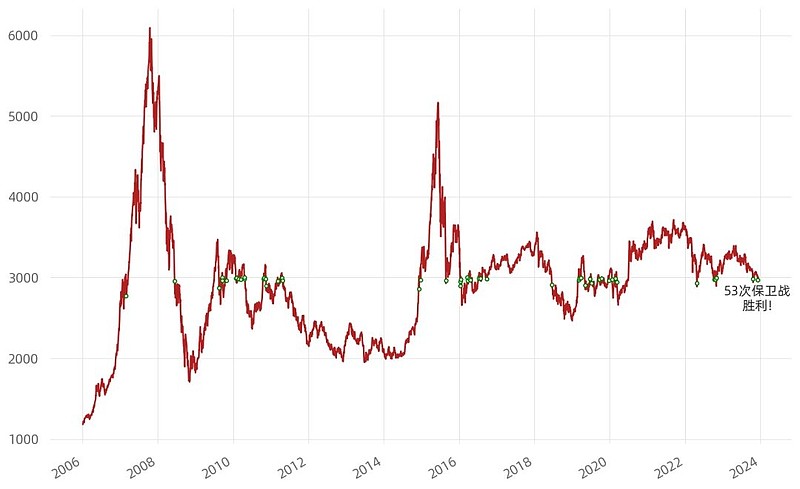

这几天 A股还是处于探底的过程中,但好歹上证指数 3000 点保卫战再一次胜利了!

有读者又来问,这是第几次上证指数保卫战了啊?

我把我的 python 小程序跑了一遍,得到了一个明确的答案:第 53 次上证指数保卫战胜利。

之前也说过,3000 点从“惨烈”的保卫战打到有心理优势的狙击战,对投资者反而成了一个优秀的入市点参考。

下面是最近十次成功的保卫战,可以看到大多持续时间很短,回撤幅度可控。这次和上次一样,就持续了 7 天,回撤幅度(以收盘价计)更小。

更难得的是,上证指数今年的表现,竟然优于沪深300指数、中证500指数和中证1000指数,让许多对上证指数不屑一顾的投资者,反而有点大跌眼镜。

3000 点保卫战还不会来,不得而知。如果要参与上证指数保卫战,或者乘胜追击,最直接的工具自然是 ETF,类似上证综指 ETF(510760)这样的工具可以充分用好,T+1 可抛,最为灵活。场外投资者则可以考虑联接基金(A 份额:011319 C 份额:011320)。