Wind Mac 版的SAR还在修复中,所以本周没有更新了。

最近,10年期美债收益率收益率大跌,所以有些朋友问之前绘制过的中美视角下的 A股股债性价比有什么变化了。所以,这里就顺便更新一下。此外,偏股基金 3 年滚动年化收益也会同步更新一下。

中美视角下的 A股股债性价比

脱胎于美联储 FED 模型的股债性价比,是一个用动态市盈率倒数减去十年期国债收益率来代表股票相对债券的性价比,数值越高,代表股票越具有性价比。

但正如笔者此前在《中美视角下,A股有何不同》中所提到的,A股的参与者既有内资,也有大量美元本位的外资,他们彼此之间对于债券收益率的基准是不同的,这就造成了同样的 A股,在内资和美元资金眼中,性价比迥异。

2019 年初,中美利率接近,所以判断相近。而经历了 2022 年和 2023 年的美联储加息,10年期美债收益率正处于高位,所以美元资金视角下,A股的吸引力锐减,这对于外资偏爱的“核心资产”类 A股是坏消息。

相对而言,A股中的高息红利股、小盘股,往往由内资主导定价,中国 10 年期股债引申的股债性价比更具参考价值。

时刻比较中美两种股债性价比的视角,有助于判断 A股结构性行情下的真正性价比。

下图是最新数值。

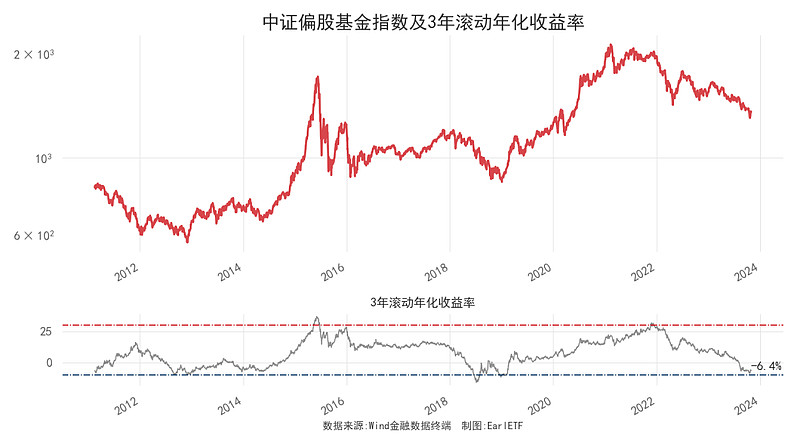

偏股基金3年滚动年化收益

中证偏股基金指数3年滚动年化收益这个指标,最早是董承非在“公转私”后与客户分享时使用的一个指标。2022 年 10 月我在写《如果熊市还要一年多?》时,引用过这个指标。

这个指标无论是用 30%提示泡沫,还是用-10%提示底部,都挺好。

考虑到当下 A股内资越来越多的资金是通过偏股基金来投资,所以这个指数作为市场情绪的衡量,重要性或许会越来越强。在 2023 年 9 月我写过的《偏股基金指数跌到位了吗?》中,提到过如果按照此前两波的规律, 可能就要期待2024 年 2 月到 6 月期间两波双底-10%水平才能走出阴霾。当然,历史不会简单重复,所以要时刻关注最新的走势。

需要说明的是,此次为了更快呈现变动,所以改用日线数据,3 年滚动年化收益率采用 756 个交易日(252×3)的收益率计算,与中证指数官网披露的数据略有偏差。不过这个数据,关注的是历史纵向的对比,而不是绝对数值的高低。

更多图表更新计划

股市低迷期,我喜欢做两件事,一是多看书,二是多研发。

EarlETF 细心的读者应该发现了,最近我新做了好几个图表样式,比如五年之锚,比如成交百分比,比如比值曲线对比图,规模/风格 40 日收益差等。

好几位读者也提出希望能像 RS 相对强弱这样,每周更新。

图表样式,设计出来除了自用,肯定是要与大家分享的。

不过,我是个很懒的人,如果让我每周手动截屏贴图来更新那么多图表,我是断然不愿意的。所以这几周,都在抽时间进行“自动化”的流程工作。我得将此前一个个随手绘制的图表,封装成一个个 python的类,以便可以大量复用,还得加上上传图表,更新文字模版,输出 HTML 等一系列功能,这样才能确保我每周更新图表只需要一次复制粘贴即可。

这些功能还在不断码代码,所以还请大家耐心等待,估计也就是这两周的事儿了。

目前计划加入的图表样式,除了上面已经更新的中美视角股债性价比和偏股基金指数 3 年滚动年化收益率之外,还计划有下面这些:

Wind 全 A 指数的五年之锚

主要规模因子、中信五风格过去一年的比值曲线对比图

规模/风格因子 40 日收益差

中信五风格相对比值和成交额占比曲线

3104 比值曲线