A股又新低了。

以 Wind 全 A 指数来看,以 1.2%的日跌幅,跌破 8·25 的低点,再创新低。

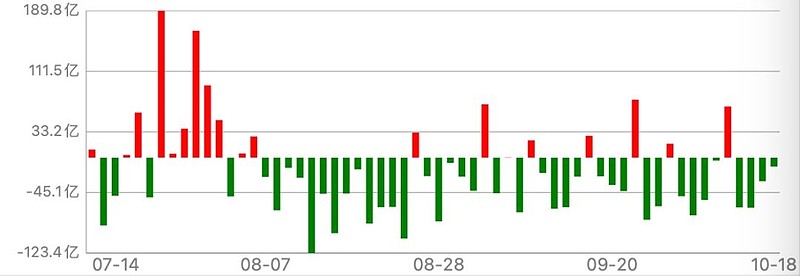

从宽基指数来看,周三 A股一个有趣的现象就是陆股通重仓股相对非重仓股抗跌。从规模指数也可能看得出,越小盘的,跌幅越大。

从北上资金的资金流来看,周三虽然北上资金依然是流出的局面,但是区区 11.6 亿元,那是真不多,抛压轻了好多。

当下的 A股,为什么跌不停?

牛顿第一定律早就告诉我们:任何物体都保持静止或匀速直线运动状态,直到其他物体的作用迫使它改变这种状态为止——A股自然也不例外。

虽然宏观经济在逐步好转(已经在债市逐步体现),虽然监管快速呼应股民的许多监管呼声,出台了许多维稳的监管政策,虽然汇金已经定向增持了四大国有银行,但是在没有足够多的增量资金全面的增持 A股,这个下跌的趋势,就难以改变。

毕竟,无论是宏观面还是上市公司个体基本面的利好,都需要依靠资金,依靠买盘去实现。

在 A股整体缺乏增量资金,更多是一个存量博弈(甚至因为融资实际是减量博弈)的前提下,不同板块的边际资金增减,或许是一个重要的因素。

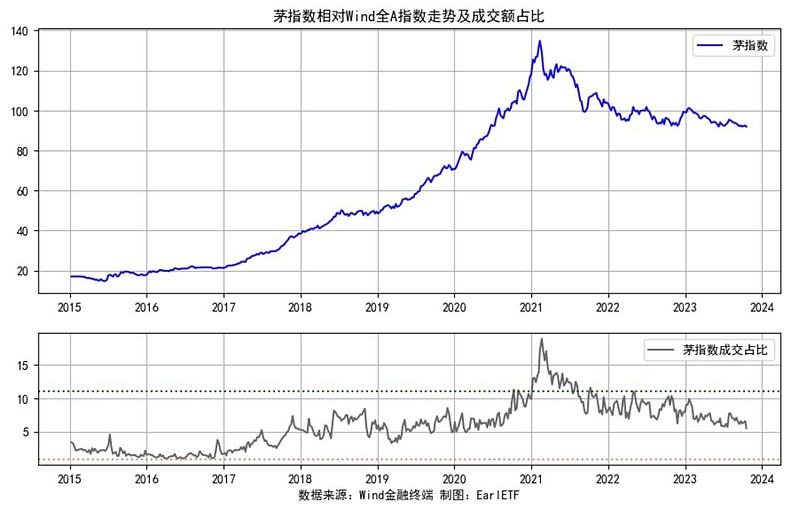

为了探究这个问题,特定设计了一个图表。以茅指数为例,图表上半部分是茅指数相对 Wind 全 A 指数的比值曲线,EarlETF 的老读者对这个曲线应该不陌生了,曲线向上代表茅指数相对 Wind 全 A 指数走强产生超额收益,反之向下则代表跑输。图表下半部分则代表茅指数的成交额在整个 Wind 全 A 指数成交额中的占比,这也是许多量化金工来判断板块拥挤度的一个指标。

从茅指数 2015 年迄今的走势可以看到,2017 年开始,茅指数的成交占比逐步攀升至 5%的新中枢水平,并开始稳定的产生超额收益,在 2019 年至 2020 年的大多数时间,超额收益在继续,成交占比并无飙升——直到 2020 年末人尽皆知的白酒泡沫,茅指数成交占比飙升至将近 20%的水平。随后,自然是 2021 年 2 月泡沫破裂后的“还债”,如今从比值曲线看回到 2020 年中的水平,市场对茅指数的热情快速冷却,成交占比则是回到 5%左右,大体也回到 2019 年至 2020 年的中枢水平的靠上区域。

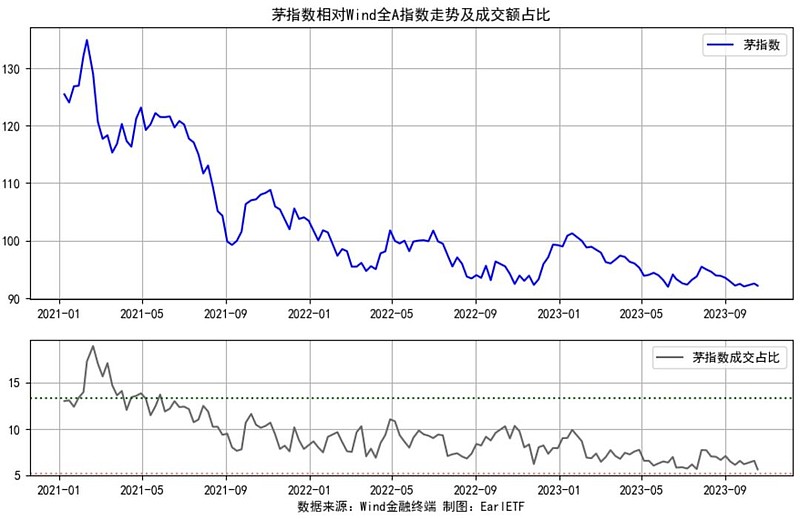

如果聚焦看 2021 年迄今的走势,其实茅指数在 2022 年 4 月第一波A股大跌中,相对比值曲线就初步调整一个支撑位,后面起起伏伏,小幅下跌——考虑到 Wind 全 A 指数是包含股息的全收益指数,茅指数是不含股息的价格指数,这点小幅下跌意义有限。成交占比还会不会继续回落,甚至阶段性低于 5%的水平,这无疑是下一个重要的观察点。不过如果从“大概的正确”角度,我倒是愿意倾向于从相对角度,茅指数这个位置就应该是一个“底部区域”,还债差不多。虽然可能还需要横盘许久,等待利好。

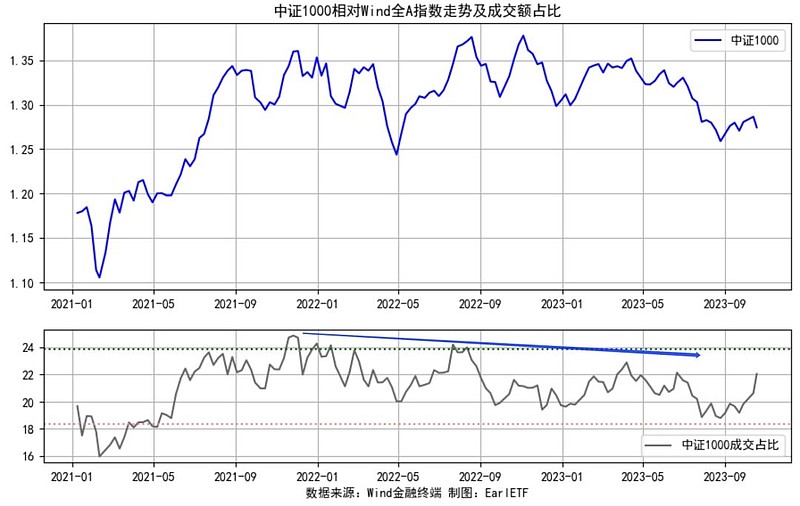

2021 年茅指数“陨落”的受益者,自然是中证1000指数为代表的小盘股。2021年 2 月到当年年底这波行情,是中证1000指数最爽的超额波段。2022 年在中证1000ETF 批量发行刺激下,才在年中出现了一波相对新高。但从成交占比可以看到,2022 年开始,中证1000指数的成交占比是在下降的。

谁是中证1000指数成交占比下降,市场热情流出的受益者?

自然是更小市值的个股。

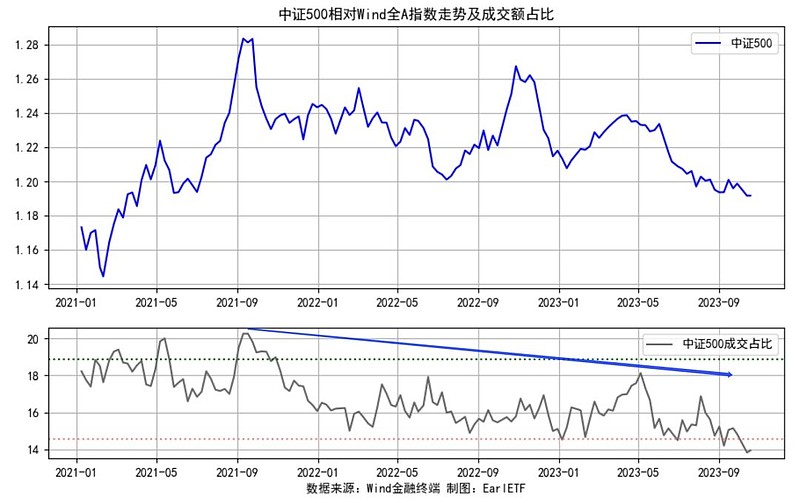

当然,这场成交份额“大迁徙”的另一个失意者,则是曾经的小盘股代表,如今不上不下的中证500指数,成交占比从 2021 年的 20%回落至目前的 15%。

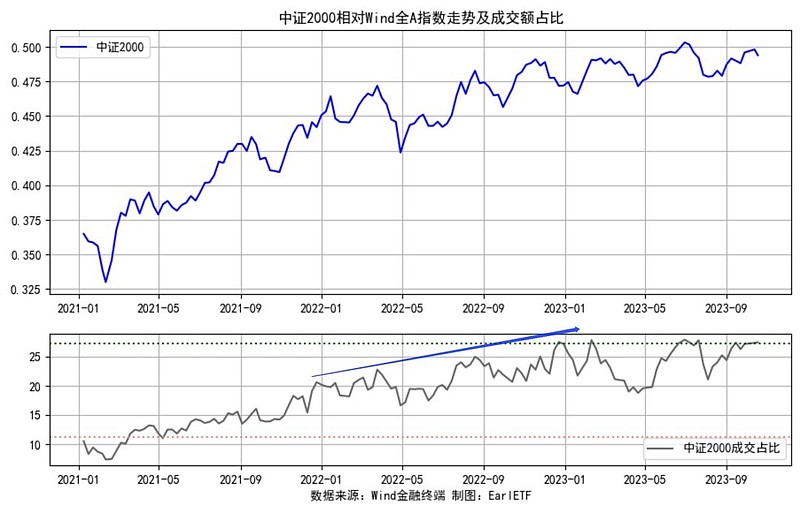

当然,眼下一个重要的悬疑就是,当中证1000指数和中证2000指数加起来,已经占了成交额的过半之时,更多的交投活跃度从何而来?

至少目前来看,中证1000指数本身的超额暂时已经进入瓶颈期并微微向下,中证2000指数的超额也有放缓走平的味道。所以我始终觉得,未来一段时间内,小盘股期待指数本身的 Beta,要提防“空欢喜”,必须得有好的指数增强策略锦上添花才行。

在传统的量价分析中,有一种观点,认为没有量能攀升的上涨,是最美妙最具有可持续性的。这背后的逻辑是认为买卖双方对于上涨具有共识,不需要增量资金去推动就能上涨,也没有场外资金大举出逃。

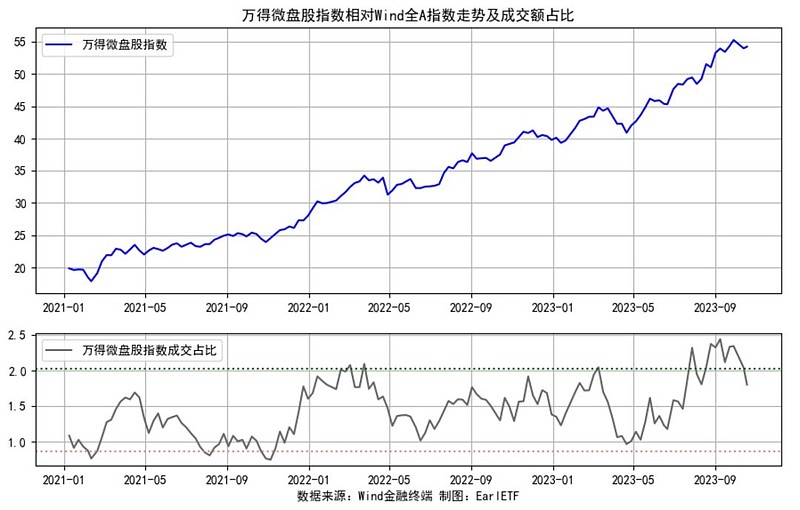

在 2023 年才被许多人认识到的万得微盘股指数,无疑就是这个视角下的典范了。从下图可以看到,万得微盘股的走强,其实 2021 年 2 月就开始并持之以恒,只不过此前有中证1000指数等的星光遮挡,不为人关注而已。从成交额占比来看,万得微盘股指数始终在 1%到 2%之间震荡,并未如中证1000指数或中证2000指数这样出现占比下限的逐级提升。

从这个角度来看,微盘股的超额,不是增量资金推动式,更像是原生的。

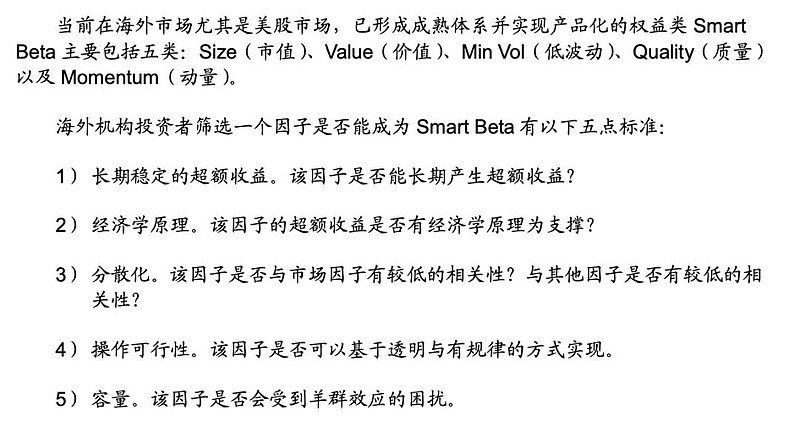

前些天在看海通证券2017 年关于Smartbeta 基金发展的研报《风险资产与 Smart Beta》,里面综述海外的观点,提出了一个因子能否成为 Smartbeta的五大标准:

比如万得微盘股代表的小盘股因子,尤其是极致的小盘,流动性低,风险高,当下的超额可以视为一种风险补偿。

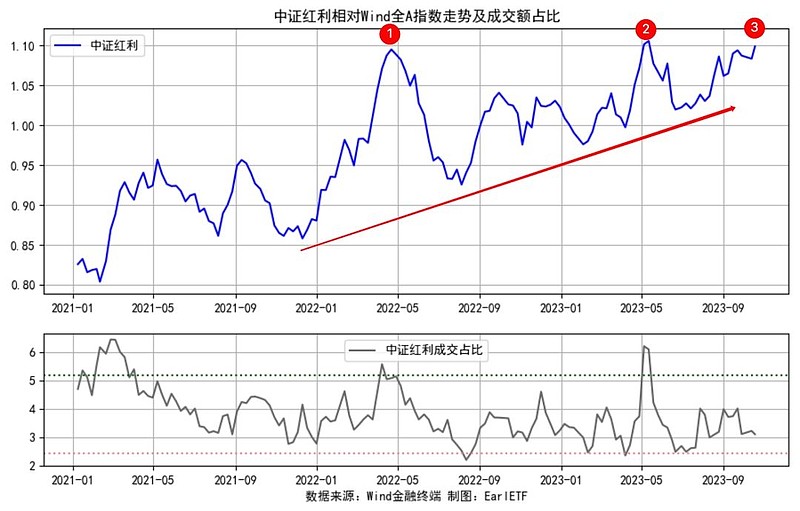

这种超额递增,成交占比走平的情况,同样出现在中证红利上。以比值曲线来看,虽然高点已经出现三次,但是比值曲线的低点却是不断抬升,持有体验还是不错的。

但从成交占比的视角来看,虽然阶段性“抽风式”出现 5%占比以上的的高点,但大多数时候成交占比还是处于一个极低的水平,甚至长期在 2.5%的下限水平。

对于红利板块,许多投资者认为热了好几年是不是应该到头了?

但从成交占比的视角,就这个市场对红利的热情,就这个冷淡,哪里有热度啊。所以我对红利的走强,还是有期待的。

新低之下,A股整体的低迷或许还要持续一段时间。如果按照我此前在《偏股基金指数跌到位了吗?》中预期的那样,要明年 2 月甚至年中才能有改善,那么市场要关注的恐怕依然是存量下的博弈。

对普通投资者,人多的地方不要去,或者不要直接去,至于边缘化的冷灶倒是不妨烧一烧。