许多债券基金在本月出现大幅下挫,甚至拖累整个2013年迄今表现变为下跌。

一方面是随便买个货币市场基金,就可以近乎无风险的实现年化将近5%的收益,另一方面却是买了债基蒙受3%以上的年亏损,一进一出8%以上的落差显然让人不太好受。

部分债基在11月损失惨重

如果你在过去一年多时间里被销售推销买了债券基金,那么有必要阅读以下内容,至少让你知道销售隐瞒你的关于债券基金的几个真相:

真相一:债券不是稳赚不赔的

债券基金和货币市场基金是两回事,这个其实从名称上就看得出来。

不过在实际宣传中,基金公司会有意无意的将债券基金和货币市场基金放在一起对比,这样很容易让人造成债券基金像货币市场基金一样近乎无风险稳健理财工具的印象。

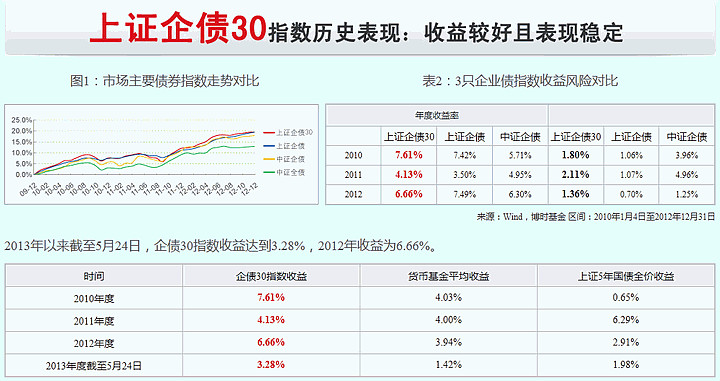

比如本站以前提及过的博时企债30发行时,宣传页(见下图截屏)上就是这么做的。

其实,如果我们把时间周期

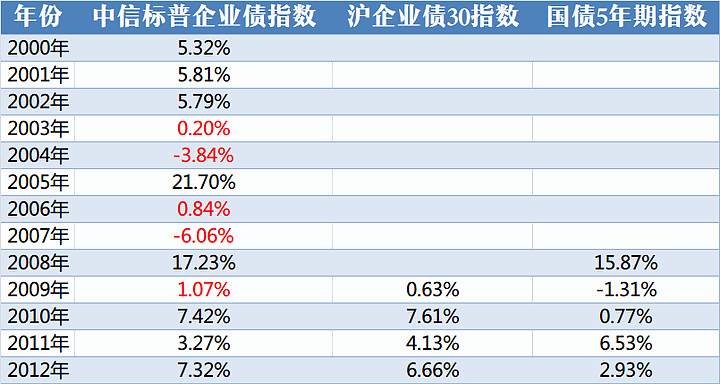

拉长就会发现,无论企业债还是国债,很多时候是涨幅有限甚至下跌的。比如2007年,企业债跌幅就高达6.06%。

所以,决不可将债券基金当作货币市场基金的近似品,他是一个相对股票稳健的投资产品,但是无论是按月还是按年,都有出现亏损的可能,这点与货币市场基金几乎每天都能有或多或少的正收益是不同的。

真相二:债券涨了不等于债券基金就能赚钱

虽然近期债券普遍下跌,比如公司债指数月跌幅就有0.5%,但是今年迄今依然上涨3.02%。

然而,债券上涨 ,不等于债券基金就能赚钱。这除了类似股票这样波段做反,高买低卖的问题之外,债券基金独有的杠杆问题也是影响重大。

因为交易所回购市场的存在,债券基金可以把持有的债券质押,从市场融资然后再买入债券,从而使持有的债券市值高于债券基金的净值。从三季报的持仓数据来看,债券市值达到基金净值150%以上即采用1.5倍杠杆运作的基金不在少数。

杠杆交易,那是要付出借贷成本的。之前一直提到的逆回购收益率,其实就是债券基金的借贷成本。

如果按照7日回购利率来看,今年迄今大多数时候都在4%以上,甚至不乏5%-6%的时候。用5%的成本借钱买了债券,但只赚到3%的收益,等于实际还亏2%。杠杆交易带来的息差亏损加上波段失误,债券基金今年迄今收益变负也就不奇怪了。

真相三:不是带有债券字样就很稳健

在很多人印象中,债券波动比股票小很多,风险也因此小很多。

在绝大多数情况下,的确是如此。但是债券相对稳健,并不等于带有债券字样的投资产品就都是稳健低风险的。

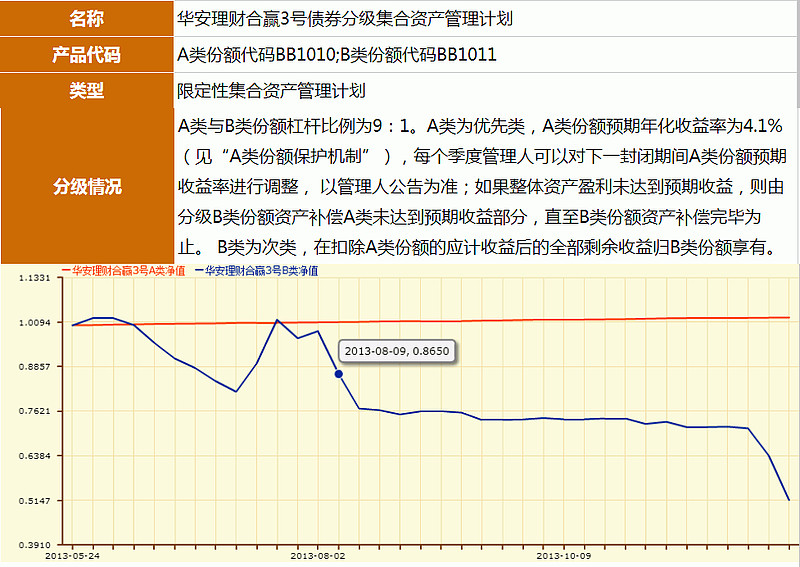

比如此前提到的债券基金,很多就是用1.5倍到2倍的杠杆,这意味着其持有的券种下跌1%,基金的净值跌幅可能就是1.5%到2%。当然,这还不是最可怕的,目前有一些券商类债券分级理财产品,通过优先级和劣后级的产品设计方式,使得激进类产品的杠杆高达9倍,你现在知道为何有些主要投资债券的理财产品可以在11月亏损近30%了吧。

债券总体很稳健,但是一旦遇上杠杆交易这个魔鬼就会万劫不复。当年由诺贝尔经济学奖得主组建的长期资本公司就是因为在债券交易中使用了过高的杠杆而覆灭;至于次贷危机中雷曼兄弟同样是因为债券+高杠杆导致巨大亏损而破产。所以,切不可看到投资债券就认为风险低高枕无忧,债券类投资产品依然可能成为“亏损利器”。

真相四:债基发的越多 债券波动越大

2012年,债券基金尤其是高杠杆债券基金表现不俗,不乏能够实现8%到9%收益的产品。

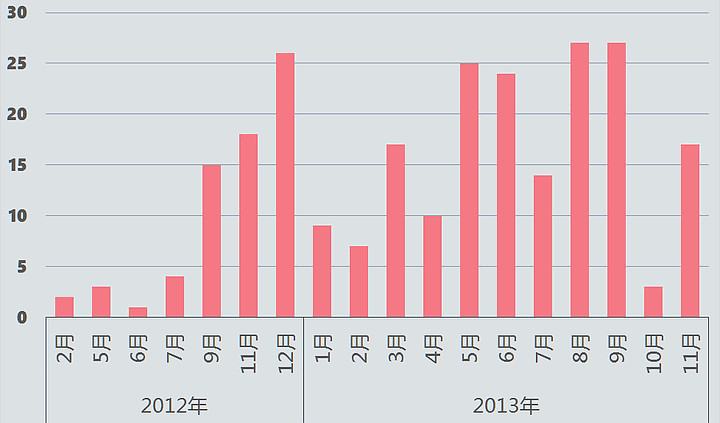

随之而来的结果,则是债券基金发行高峰,从下图我们就可以看到,算上债券基金的A类C类份额,每个月往往有十几、二十个发行。

问题就在于,交易所债券的流动性都不怎么样,一窝蜂发行后,买的时候是有助于推高交易所债券,但是一旦遇到市场变坏,赎回就是问题了。

关于这个问题,可以看《中国证券报》题为《债市急转直下 债基赎回如潮》文章中的描述:

“现在做债的比较悲催,7月初,市场变好却买不到债,申购又来了;市场不好的时候卖不掉债,赎回又来了,流动性问题很大。”深圳一位债券专户经理如此感叹。

实际上,为了保证流动性,基金经理的首选不是卖债,而是借钱,借不到钱,只能卖债,令市场出现很多极端行为,从交易所债市可以看到,基金经理为了变现,不惜将一些流动性差的“剁”出去。“砸净值就是为了变现,不管多低都会变,都是为了保流动性,某种角度也是合理的。这种流动性不高的,持有在手里也不好。卖掉流动性不好的,可以换成流动性好的品种。”有基金经理称。

流动性匮乏有对恐怖,次贷危机中已经给我们了鲜活的范例。雷曼倒了,高盛、摩根斯坦利之类也是脱层皮。现在类似情况的缩小版,正在债市发生中。

债券发行越多,普通投资者被忽悠买入的几率越大;债券发行越多,下跌时的流动性问题越严重,这正是当下的真实写照。

原始链接:网页链接