国庆长假终于即将结束。

长假期间,对国人而言,是难得休息,或者“卷”旅游的日子。

但对于全球金融市场而言,却是多少可以用动荡来形容的一周。

动荡的风暴眼,自然是10年期美债收益率。

10年期美债收益率一度高见 4.886%,而在七月初还不过是 4%的水平。再想想 2022 年初 1.34%的水平,真是一波梦幻的上涨。

传统意义上,市场普遍认为 10年期美债收益率上涨,是美股“利好”,这说明市场对宏观经济有信心,所以能够承受更贵的资金利率。

但是,近期这波,似乎不能这么简单视之。

在这个问题上,沧海一土狗在《关于经济衰退初期的美元流动性冲击》提到了一个猜想:经济陷入衰退,金融系统收缩,十年国债利率也上升。

宏观经济这东西,太复杂,我也把握不好,这里权当一共一种视角。

但毫无疑问,过去这一周里,全球金融市场的走势,绝不是经济景气度驱动下的歌舞升平。

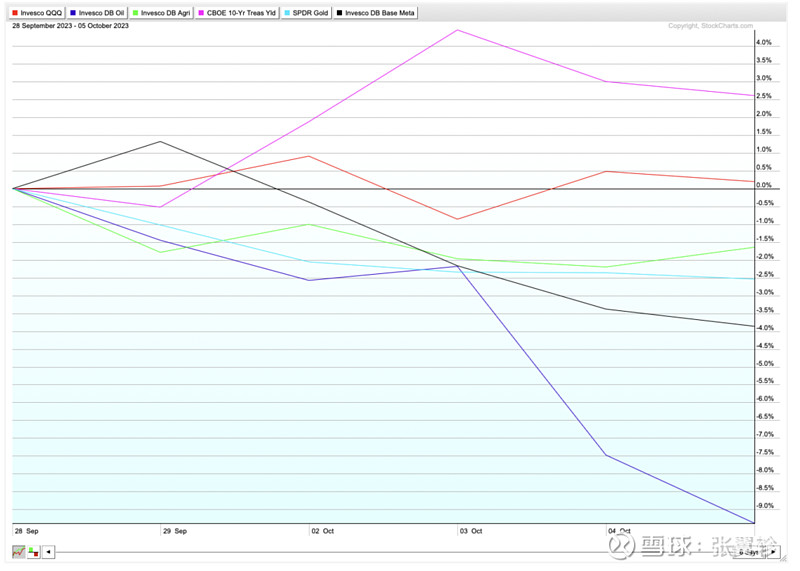

从过去一周表现来看,原油(DBO)、基本金属(DBB)、黄金(GLD)、农产品(DBA)都是显著下跌,其中原油更堪称是暴跌。

下图是 WTI原油期货的走势图,更能看出这一周走势的惊悚。

当然,我等 A股投资者,最关心的自然还是这样的多资产动荡之下,A股何去何从。

长假期间,传阅率最高的,当属半夏投资李蓓的这篇《美元黄昏(一)》,李蓓对美元的观点,其实挺主流:

因为美国的强财政刺激已经透支太多,难以为继,即便明年预算赤字维持目前计划的6.8%高位,因为利息支出占比大幅提升,甚至占据大部分的的赤字空间,美国明年也将转向实质上的财政收缩,经济大概率会发生超市场预期的衰退,美债利率也将显著下行,美元也将进入一段可能持续若干年的贬值周期。

但李蓓说美元,其实是为了引出一个核心结论——A股的崛起:

如果金融市场也意识到这一点,则对长期限美债的恐慌抛售,对美元现金的买入可能会提前逆转。美债利率和美元都可能提前见顶。

上一段可类比的历史中,美国经济上的主要竞争对手,美国制裁和打压的对象,世界上最主要的顺差国,因高顺差得以维持大幅低于美元利率的国家,是日本。美元见顶后,日本的货币和股市都迎来了超级牛市。而这一轮,可能是人民币和中国股市进入牛市。

当然,为什么 A股进入牛市,李蓓没说。这里就坐等(二)了。

对于 A股的牛市,我是憧憬的。但正如节前我在《偏股基金指数跌到位了吗?》中说的,时间点上我还是期待明年年初甚至年中才真正见底反弹。

短期内,还是乐观下谨慎的面对未来。

不过周五港股算是出现了小反弹,算是一个好消息,有这波小反弹,整个长假期间港股尤其 H股就没什么显著下跌,这对 A股也是一个支撑了。

具体来看,恒生科技同期上涨 1.01%。

AH股两地上市的 H股(恒生沪深港通 AH股 H 指数),在长假期间下跌 1.97%。

新加坡交易的 A50 期货同期下跌 0.56%。

本周开始,将从三五十轮动改为跟踪升级后3104 轮动,即考虑沪深300指数和中证1000指数的成长价值风格的轮动。模型近期关注的是 1000 价值稳健,国庆前一周下跌 0.07%,相比四指数(300 价值稳健、300 成长创新、1000 价值稳健、1000 成长创新)平均0.11%的跌幅,小幅跑赢。国庆长假后下一周,仍将继续关注 1000 价值稳健。

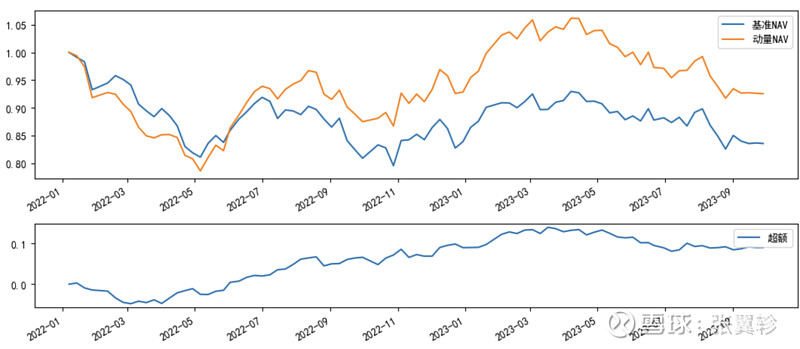

下图是 3104 轮动自 2022 年以来的策略走势,可以看到超额收益自动 5 月开始就处于缓慢的回撤期,疲弱的市场频繁轮动,缺乏趋势。

当然,如果我们用此前介绍过的比值思路去看轮动,相对更稳定一些。

先看 300 价值成长指数,在沪深300指数中,依然是价值领涨的格局不变。

再看 1000 价值成长比值,长假前的一周出现了一根显著的大阴线。那一周,1000 成长创新上涨了2%,而 1000 价值稳健微跌 0.07%,两者走势还是有比较大差异的。当然,一周的变化,还不能说明什么问题。但考虑到中证1000指数内部,价值和成长处于频繁轮动,不排除未来成长创新还能持续走强。

成长板块下,成长310继续向下,意味着依然是小盘成长占优。

至于价值股方面,价值 310 比值走平,没有明显的趋势。2023 年迄今,300 价值稳健和 1000 价值稳健就是一个相若的走势,没有明显的趋势。对照成长 310 来看,显然 2023 年迄今,价值/成长风格风格是主导收益的核心因素,大小盘不是。

行业动量方面(关于行业动量模型的具体用法,可参见旧文《行业轮动全新升级,过去 2 年年化 38%》),上周选择的农业、银行和 5G 本周平均下跌0.99%,相较 19 个行业平均0.623%的跌幅,出现 0.367 个百分点的落后。下周,根据模型关注中证医疗、光伏和家用电器。