这几天,大家都在讨论 A 股的底部区域。

说到 “底部区域”,想起了罗大佑的那首《恋曲 1980》开首的几句:

你曾经对我说

你永远爱着我

爱情这东西我明白

但永远是什么

套用罗大佑的这几句,我想说的是:底部是什么我明白,但区域是什么?

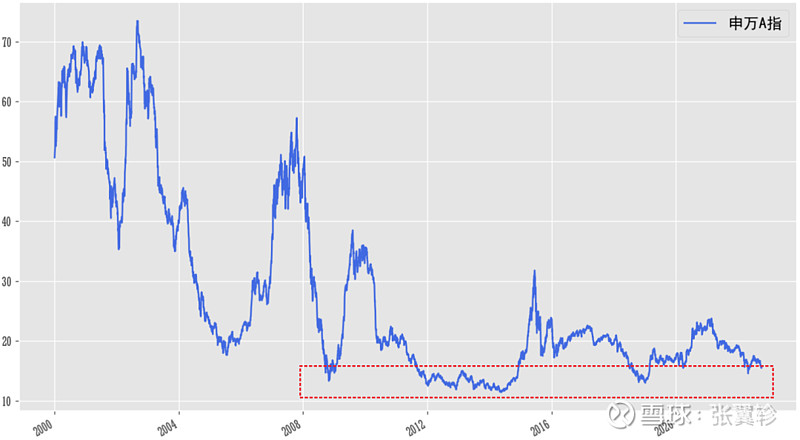

还是用申万 A 指 2000 年以来的动态市盈率走势图来聊聊吧。

这里解释一下,为什么用动态市盈率,而不是今年大热我也很推荐的股债性价比 (市盈率倒数 - 十年期国债收益率)。

市盈率是一个很直观可以解释和预期的东西,从 15 倍市盈率下降到 10 倍市盈率,在短期盈利不变的前提下,我们很简单就能预期 A 股还要下跌 33.33%。

但是股债性价比因为牵涉两个变量,所以其数值变动,很难直观预期 A 股的变动,不利于我们进行心理建设。

说回申万 A 指动态市盈率,下图的红框区域,我们大体可以认为是 A 股估值的长期底部区域,在这个区域买 A 股,风险总体是较小的,最坏不过如 2012 年至 2015 年那样长期底部徘徊,那从中长期来看也是 “只输时间不输钱”。

单看图,挺美妙。

但是请注意被图表掩盖的一个残酷事实,上图的这个红框,高度差不多要 5 倍市盈率,差不多是从 10 倍到 15 倍市盈率这个区间 —— 而这其实是一个相当大的跨度。

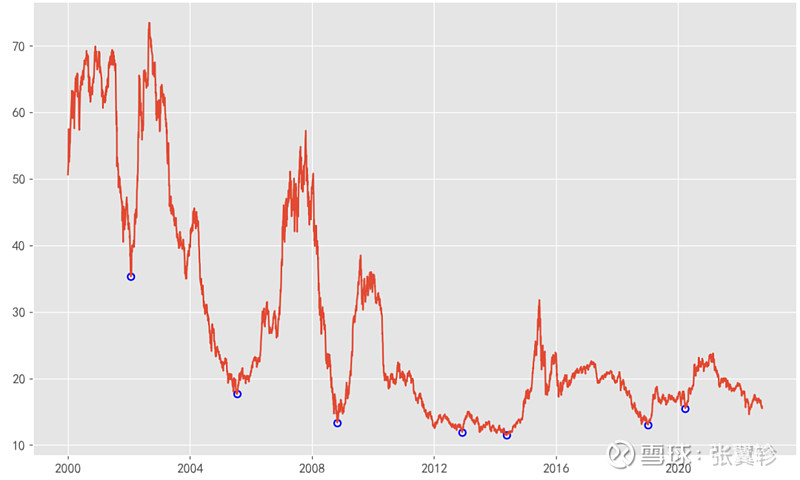

为了更精确也便捷的找出历史上几次底部的极端估值位置,我对估值底部做了一个量化的界定:某个时点前后 250 个交易日都未出现更低的市盈率,那么这个时点就视为一次估值极端底部点。

下图的蓝色圈圈,就是对满足上一条件的时点做了标记,一共有七次。

下表则是这七次极端底部点的具体时点和当时的动态市盈率。

这七次低点里面,前两次属于 A 股的 “上古时期”,市场比较非理性状态时,所以数值比较高,可以忽略。最后一次 2020 年 3 月 23 日的,则是疫情突发的低点,本质上只是突发事件后的 “坑”,而非一轮牛熊的底部。

所以真正能算底部的,是 2008 年、2012 年、2014 年和 2019 年这四次(下图红框处),当然其中 2012 年和 2014 年两个低点来源于一次长期底部,所以实际是三次大底部。

以红框区域来界定极端底部点位构成的区域的话,就是动态市盈率 11.51 倍至 13.39 倍这个区间。

那么,当下的估值水平,距离这个极端估值区间,还有多少距离呢?

10 月 10 日,申万 A 指的动态市盈率是 15.24 倍。

如果下跌至 13.39 倍,潜在跌幅 13.39%;

如果下跌至 11.51 倍,潜在跌幅 24.47%。

两者平均一下,18.93%。

是的,当下的 A 股,从估值角度,是进入了底部区域,对普通基民,应该是积累仓位,以时间换空间。

但既然是区域,就要做好出现极端区域的准备—— 尤其是在当下全球环境动荡不安稳的前提下。

如果 A 股再跌 18%,你可有心理准备和心理承受能力?这个心理建设不妨提前做起来,在对最坏情况做好打算之后,“主动买套” 式加仓,或许就能更自如一些了。