最近做了好几个动量周模型的回测,长期看年化收益都是很喜人的,唯独可怕的最大回撤,让许多读者胆颤心惊。

如何降低回撤,的确是一个重要的话题,尤其是聚焦在股票这一单一资产上。

传统上,动量本身也可以自行择时,即绝对动量。不过严峻的问题就是,在 2008 年和 2015 年这样大熊市表现良好的参数,往往在近年中让你频繁空仓,在牛市损失不少的利润。

如何优化择时?近期一直在思考这个问题。

一种思路是基于估值,仅在估值离谱时通过降低仓位的方式来控制回撤,类似沪深 300 指数市盈率和十年国债收益率比值 (或差值) 应该算比较成熟的估值工具了。

另一种思路,则是近期看中信证券一篇研报提到的 —— 以回撤控制回撤的方法。这里与诸位分享一些基于这一思路的回测。

这篇研报,其实不是专门讲控制回撤的,而是在中信证券这篇下半年组合策略中提到了一嘴。

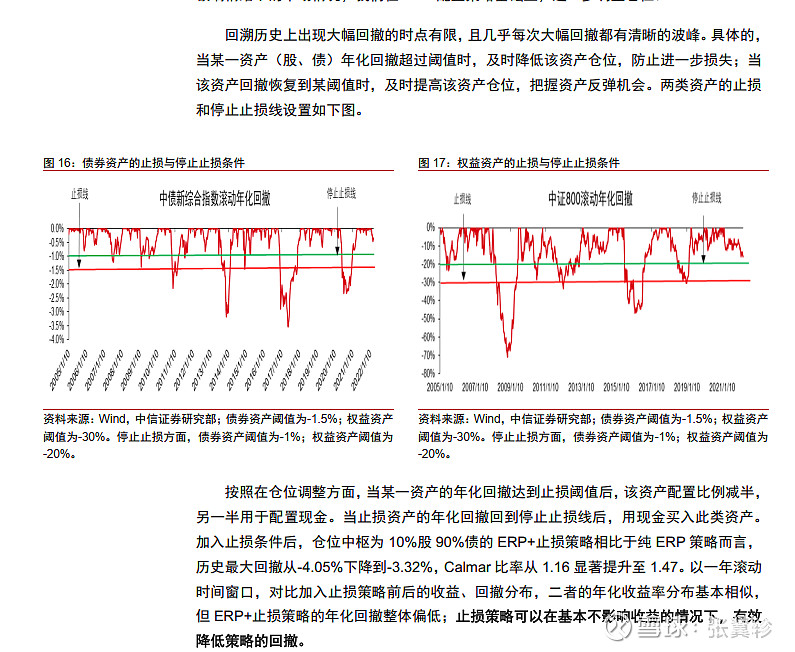

在针对股 1 债 9 这种稳健组合的优化时,研报提到了一个基于回撤止损的思路。

这个策略,用的不是我们常见的最大回撤 (MaxDD),而是滚动年化回撤。研究报告没给出具体的定义,我大体猜测,应该就是以过去 1 年的最高价来计算回撤,这样更适合正确的捕捉短期的暴跌。

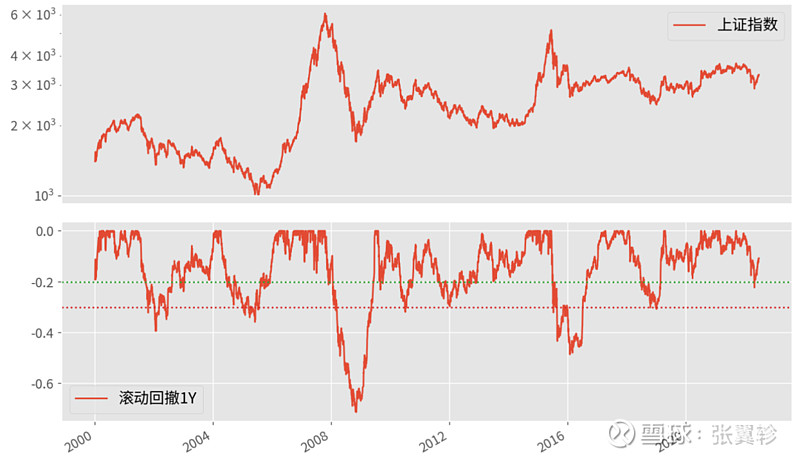

下图是我自制的上证指数 2000 年迄今的 1 年滚动回撤图,看着差不多。

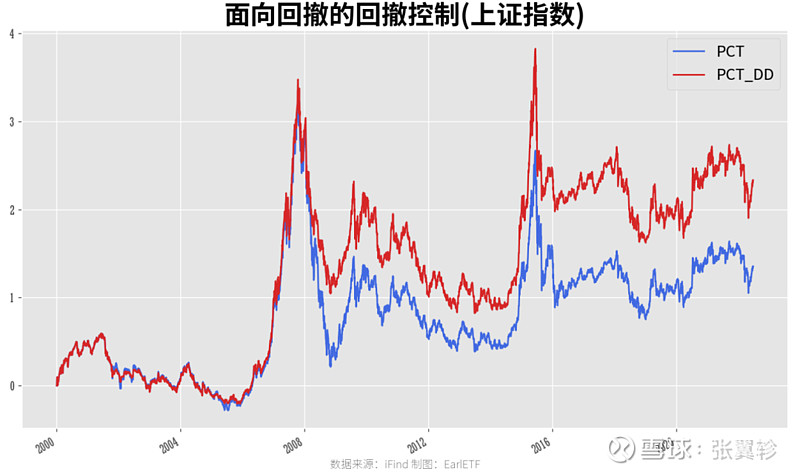

中信证券的研报,是基于股 1 债 9 的组合来测的。我关注的是作为一个纯权益组合的控制回撤效果。

首先,我做的是中信原始的回撤思路,即回撤超过 30% 就半仓。

效果是显著的,年化收益从 4.05% 提升至 5.74%,最大回撤从 72% 下降到 59%。

下图中,PCT 就是指数原本表现,PCT_DD 则是加入了面向回撤的仓位控制后的净值曲线。

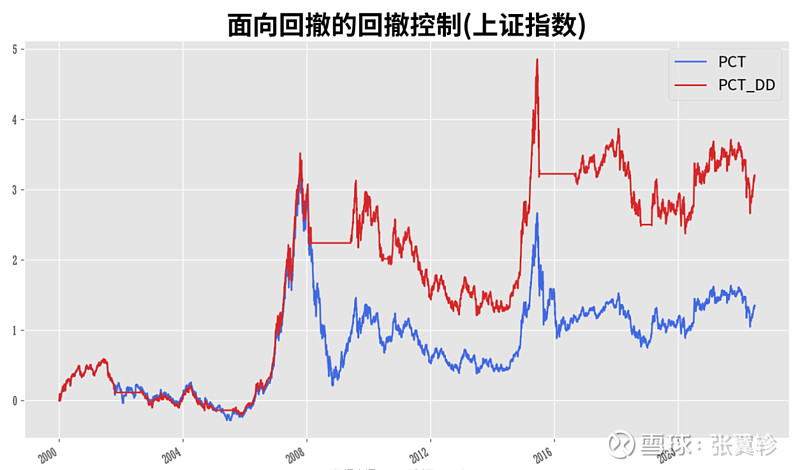

不过,都知道回撤离谱了还只是半仓,太保守了吧?

所以下面是回撤超过 30% 就空仓的版本,年化收益进一步提升至 6.88%,最大回撤下降至 51%。

当然,我也理解中信为何要使用半仓版。对于资管行业,牛市跟不足,有时候是比熊市跌得惨更大的罪过 —— 熊市反正大家差,基民就忍了;但是牛市反弹,你却空仓不跟,绝对被骂死。

只要对比 2009 年四万亿大反弹时上述两个策略的表现,你就知道差异了。

回撤超 30% 后半仓策略上涨 47.83%,而空仓策略 2009 年则仅上升 20.29%,考虑到当年上证指数上涨 79.98%,你认为那些 2009 年初买入的投资者面对空仓版不会骂娘?

当然,最我等个人投资者,要尽可能规避回撤,不介意随后跑得慢,其实空仓版更好。

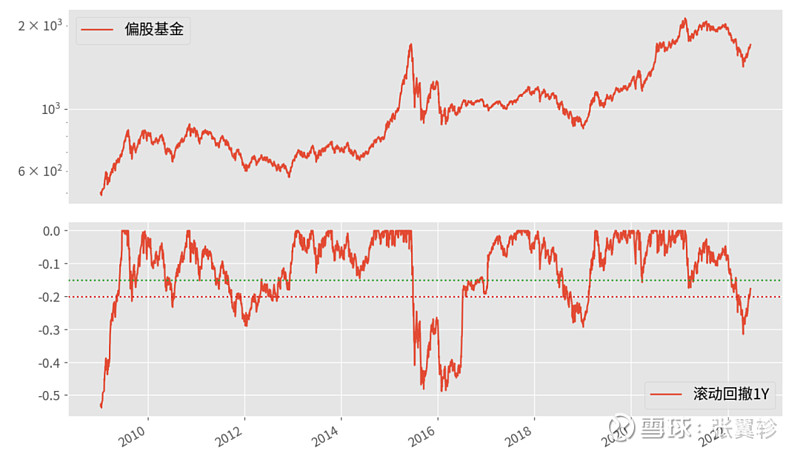

上证指数靠谱,那么基金行不行呢?

我用中证偏股基金指数也做了一个回测,当然原始的 30% 回撤效果并不好。

毕竟,基金的回撤控制本来就比股指要好 (当然也有仓位上限的限制),所以 30% 和 20% 大了些,再加上还有偏股基金指数没有 2008 年大熊市的纪录,所以效果必然偏弱。下图是我改成 20% 和 15% 的回撤图:

基于 20% 和 15%,空仓策略下,年化回撤可以从 9.91% 提升到 10.36%,最大回撤从 50% 下降到 30%。效果也是可以的。

值得注意的是,由于偏股基金指数诞生的时点,所以这个回测数据只能从 2009 年开始,所以恰好没享受到 2008 年大跌时控制回撤的利好,但在 2009 年初却要承担慢慢回到市场的空仓难过,所以其实这个回测,是低估了这个策略的价值的 —— 前些年策略一直跑输指数本身,也正在于此。