A股的ETF市场终于又有创新了——主动型ETF。

在很长一段时间内,谈及ETF都会被视为是指数基金的一种。从ETF的发展历史来看和目前的主流格局来看,这么认为没大错。

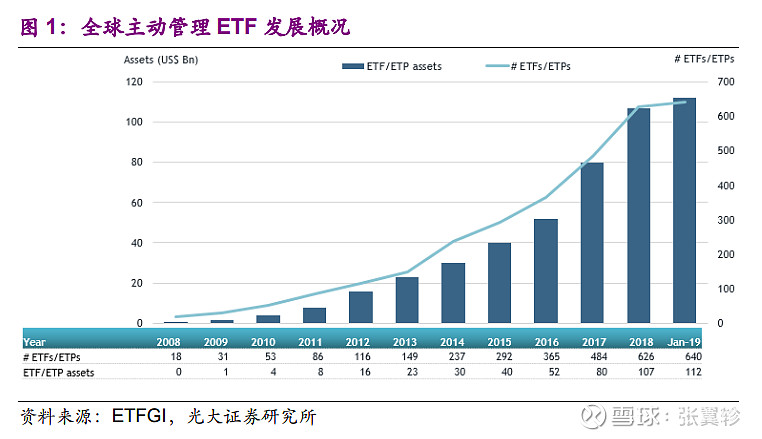

但是作为一种交易所支持的交易型基金品类,ETF早就不甘心只是指数投资的载体。我记得十多年前,美国就开始折腾过主动型ETF,当时基金公司还推出“影子持仓”来估算净值之类。不过真正大发展还是2016年简化审批之后。

光大证券有过一个统计,主动管理ETF数量是上升挺快,截至2019年10月31日,数量占比10%,规模占比2%。

所以,A股推出主动型ETF,也算是顺应潮流。

当然,A股有其特色,相比美国加拿大以债券主动型ETF为主导(规模占比7成),我们一上来就是权益类的指数增强。

从目前披露的信息来看,包含了2只沪深300指数增强和3只中证500指数增强:

招商沪深300增强策略ETF

华泰柏瑞中证500指数增强策略ETF

南方中证500增强策略ETF

景顺长城中证500指数增强ETF

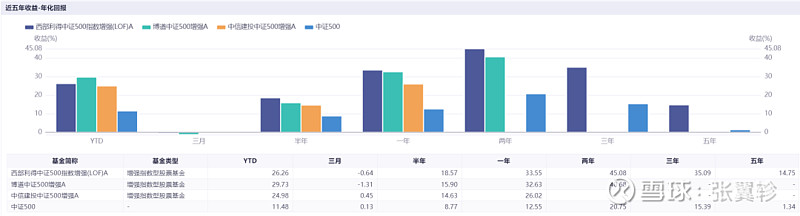

在A股市场,指数增强相比美股同行,超额收益还是比较显著的。有兴趣的,可以看看下表中西部利得、博道等公司的中证500指数增强代表作品与中证500指数的对比:

这也就意味着,选择纯ETF放弃指数增强,从收益段角度,其实“机会成本”还是挺高的。

而指数增强ETF,则是结合了指数增强的超额收益和ETF的交易便利性,显然是特别符合中国A股国情的产品。

当然,指数增强ETF,因为每天要披露申赎清单,所以透明度会比较高,运作难度会比场外的略高,但是相比单纯的ETF,超额收益应该还是值得期待的。

今次获批的五家,应该说都算是老牌的ETF玩家,那些场外指数增强新贵们尚未被放行。

那么这些资深玩家,在指数增强上的表现如何?我拉了下近年对比数据。

先看获批沪深300指数增强ETF的。

国泰的指数增强,5年累计超额收益10.67个百分点。

不过,同花顺上的国泰基金这个数据有“欺骗性”,因为这只基金是2019年才转型为指数增强。

我手动提取了下数据,自指数增强合同生效日(2019/4/2)开始至2021年三季度末,净值增长44.33%,同期沪深300指数上涨22.46%,超额收益21.87个百分点。

招商基金我没找到他们发行过沪深300指数方面的指数增强,中证500指数方面也仅发行过等权重的指数增强。

再看中证500指数增强的三家。

华泰柏瑞也没发行过中证500指数增强基金,不过他们家领军人物田汉卿在量化投资上是资深著名人物,早在2010年就推出过华泰柏瑞量化先行这个以中证500指数作为基准的量化基金。

五年超额收益来看,还是相当显著。当然,这类基金相比指数增强没有跟踪误差的约束,收益的确会更好做。

南方基金2016年发行过中证500指数增强基金,超额收益的稳定性稍差,2020年表现极好,今年迄今和2019就不出彩了。

景顺长城也是在指数增强领域比较早的布局者,黎海威多年前沪深300指数增强大热的时候也有过一面之缘。

景顺长城其实在沪深300指数增强上布局要比中证500指数早许多,2013年就有产品了,中证500指数增强要等到2019年3月。

不过2020年和今年迄今表现,都还算不错。

无论如何,指数增强ETF这东西,肯定是有比没有好。

对于股市交易者而言,又多了一个在做指数波段同时赚取超额收益的工具——当然,指数增强收益本身也具有阶段性,小波段中超额收益有不确定性,可能是中长波段操作,相对安稳。

你点的每个好看,我都认真当成了喜欢