周五A股下跌,一大拖累自然是跌停的伊利。

伊利跌停,市场分析是因为业绩不如预期。

媒体如此报道:

“

单季度看,虽然伊利股份第三季度实现营收262.42亿元,同比增长11.2%;归母净利润22.89亿元,同比增长23.7%。但是与第二季度相比,公司营收和净利增速均出现明显放缓,这引发了部分投资者担忧。

”

有意思的是,就在伊利股份跌停前几天,林园刚刚在一次路演中对乳业股表示了看好。

林园是谁?曾经被称为“民间股神”,早在2007年就封神,当时就有媒体报道其1989年全家拼凑的8000元人民币起步,投资股票到20亿,轰动一时。

在2020年9月私募排排网的基金经理年化收益榜中,10年期排名中,林园投资董事长林园以年化收益率23.71%的成绩居业内首位,5年期年化收益率为45.50%,夺得第二名。

最近,林园在私募排排网做了一次路演,“投资作业本”整理成文“林园:A股在牛市初期,年内大概率创新高,医药行情才开始”。其中关于乳业股有这么一段:

“

特别是一些必需品,甚至不排除买入。

比如乳制品,这是一个刚需的行业。我觉得中国的乳制品行业还是被低估了,因为国外的乳制品行业龙头的市值都是上万亿元的,而我们国内的龙头也就2000多亿元,和中国的人口不匹配。

最近我发现以前两大巨头都在打价格战,但近两个月至少在鲜奶这一部分,打折的少了。这个行业接下来可能还要往前走一步。

”

林园的分析,是典型的大格局与微观细节结合的看法。

不依赖估值,而是更多看好企业,这是近年越来越多基金经理在A股几个行业整体估值算不上便宜之后的一大特色。对于谋求十倍增长的成长股投资而言,这似乎也没错。

林园看的,其实就是向海外巨头看齐的潜在涨幅。

消费股的巨大潜力,在这个周末之后,要放在更大的背景下去思量。

周末,《求是》发表了《国家中长期经济社会发展战略若干重大问题》,极为重要!

因为作者很重要,话题更重要。

此外第一点就提到“坚定实施扩大内需战略”:

“

我国有14亿人口,人均国内生产总值已经突破1万美元,是全球最大最有潜力的消费市场。居民消费优化升级,同现代科技和生产方式相结合,蕴含着巨大增长空间。我们要牢牢把握扩大内需这一战略基点,使生产、分配、流通、消费各环节更多依托国内市场实现良性循环,明确供给侧结构性改革的战略方向,促进总供给和总需求在更高水平上实现动态平衡。

……

消费是我国经济增长的重要引擎,中等收入群体是消费的重要基础。目前,我国约有4亿中等收入人口,绝对规模世界最大。要把扩大中等收入群体规模作为重要政策目标

”

中国消费者奶制品摄入水平远低于发达国家,这个前提放在“扩大内需”的大背景下,会有怎样的估值化学反应,值得深思。

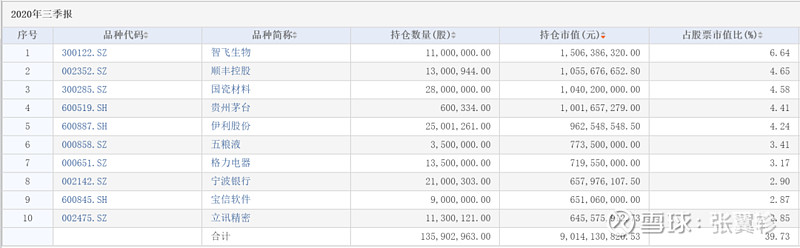

作为一个崇尚只投基不炒股的基民,之所以比较关心伊利股份,除了在于这是笔者高中时代以成长股理念买的第一个股票(当时赚了50%很高兴,但和后面的涨幅相比,又实在可惜),也在于我很是看好的明星基金经理朱少醒的富国天惠,也是重仓伊利股份,十大重仓股中排名第五。

对比中报,朱少醒对伊利股份的持仓,占投资的比重轻微上升。

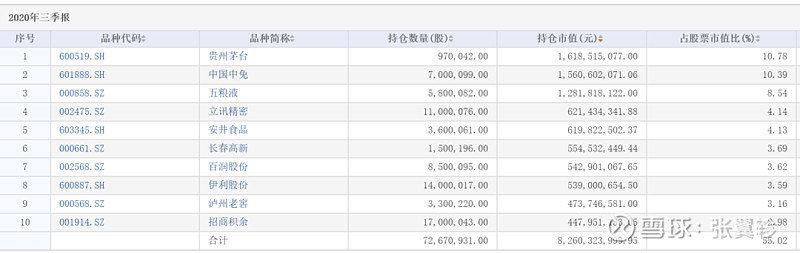

当然,要说最看好伊利股份,当属另一个明星基金经理胡昕炜(总管理规模616亿元),作为以消费股投资闻名,人称“消费大法师”的胡昕炜。

在其成名作汇添富消费行业混合(规模164亿元)中,伊利股份在重仓股中排名第八。

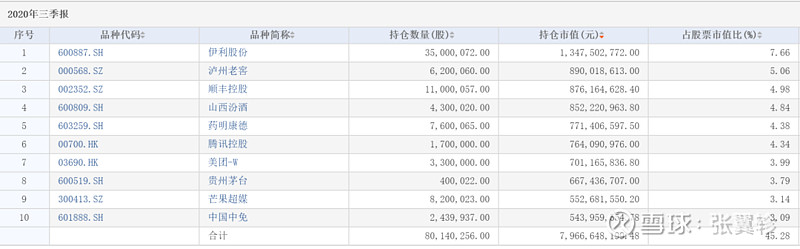

但是在其7月募集成立的汇添富中盘价值精选混合(规模265亿元)中,伊利股份却成为第一重仓股,占股票市值比重高达7.66%。

是市场一时的跌停正确,还是林园、朱少醒和胡昕炜对伊利的看好和捧场更靠谱?

且看时间的玫瑰。