新冠肺炎的疫情仍在继续中!

A 股,逼空行情,也在继续中!

是的,周一 A 股如此的上涨,恐怕是绝大多数人未曾预料到的。

虽然太多人觉得疫情会影响复工,影响消费,影响经济,最终对 A 股造成巨大的负面影响。

但是,A 股就偏偏是一路向上,类似创业板之类,更是早早的创出了年内新高。

A 股为什么那么强?

其实 A 股整体,虽然上涨,并不算强。

是的,对比看,近期恒生国企指数也是一路向上,A 股大蓝筹指数只是同步,甚至严格用恒生 AH 股溢价指数来看,眼下 124 点的水平,相比春节前的 126 点左右还是有所下降——这意味着A 股大蓝筹相比 H 股,其实春节后复牌是微微偏弱的。

A 股和 H 股为什么整体没有反应许多投资者对经济基本面的悲观预期?

我没有肯定的答案,但我有几个假设,与诸位分享。

一个是事实上的降息,有利于 A 股。

下文是上证报周一最新的报道:

MLF 利率果真降了!刚刚,央行下调 1 年期 MLF 利率 10BP。分析人士认为,央行进一步释放了货币政策在疫情期间加大逆周期调节力度信号,降息周期有望延续。

另一个,则是对更多财政利好的预期,就像 2008 年等来的四万亿那样。

如果说,A 股整体还只是不错。

那么,A 股有些板块,是真的强。

代表性,自然是创业板、半导体、5G 这些概念。

以半导体 50(512760) 为例,春节后是跌停开盘的,然后就一路向上,到周一,累计涨幅已经有 25% 了——至于年内新高,更不在话下。

半导体为代表的科技股总体表现抢眼,所以科技 ETF(515000) 春节后的累计涨幅也差不多有 18% 了。

科技股的走好,某种程度上也体现了市场对于基本面的判断——相比餐饮、旅游这些势必的重灾区,相比银行等要输血的行业,科技公司里面,制造业不少是早早复工,网络公司大多远程办公,再加上生产的许多产品甚至在此次疫情中增加了新需求,再加上类似半导体还有国家国产化的大概念,或许是整体受到疫情影响力比较小的行业。

再加上这些行业本来就估值不低看重增长,所以其想象空间也更大,对于疫情对基本面的冲击,宽容度也更大。

而且你还不得不说,科技有些细分板块,真属于疫情利好。

就像周一,在大科技板块内部,5G 概念股的表现,明显好于芯片概念股。

5G 这东西,大家都知道重要,但是到底巨大意义何在?这次疫情,运营商们也算是有了快速练兵场。

《内蒙古移动首个 「5G + 热成像体温检测系统」 助重点医院疫情防控》,《钦州电信抢装 5G 热成像体温筛查系统为疫情防控守门把关》,类似这样的新闻报道,最近没少看到。

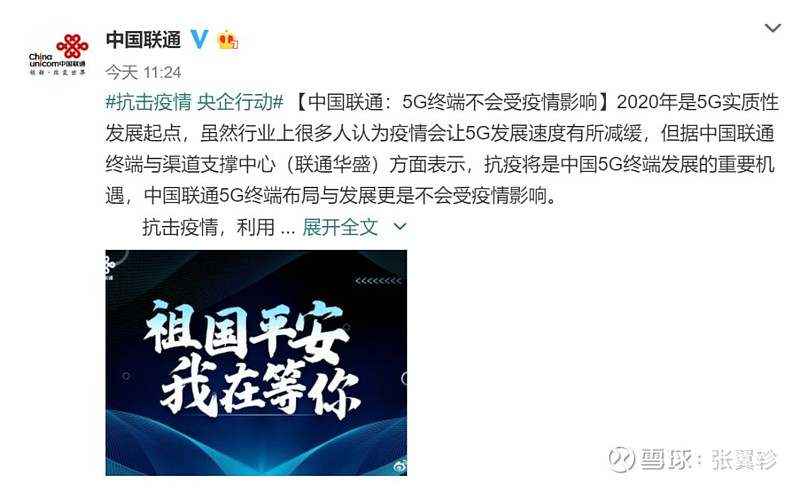

当然更重要的是,中国联通的官方微博,周一明确表示:

2020 年是 5G 实质性发展起点,虽然行业上很多人认为疫情会让 5G 发展速度有所减缓,但据中国联通终端与渠道支撑中心(联通华盛)方面表示,抗疫将是中国 5G 终端发展的重要机遇,中国联通 5G 终端布局与发展更是不会受疫情影响。

不过也需要注意的是,在科技大板块已经涨了那么多之后,市场也在寻找同样不太受疫情基本面影响的题材。

周一来看,证券和军工是两大新宠。

证券的逻辑很简单,既然 A 股行情那么好,交投那么活跃,那么受益的券商,涨一点,也不奇怪。

至于军工,从来就是与宏观经济关系不大的板块。

虽然前期军工表现也不错,但是周一的大涨,显然具有标志性意义。

关于军工,这次疫情其实也有正面推动作用,对于运 - 20,有兴趣的读者可以了解下,周一相关概念股是涨得很不错。

A 股的作派,「炒」 是一个关键词。

只要热点不断,同时又是偏小盘股的,结构性行情往往就有可持续性。

所以接下来一段时间,5G 概念能持续多久,军工是否能继续上涨,是观察的重点。

PS:

说完 A 股,有一个刚刚看到的消息要提醒下。

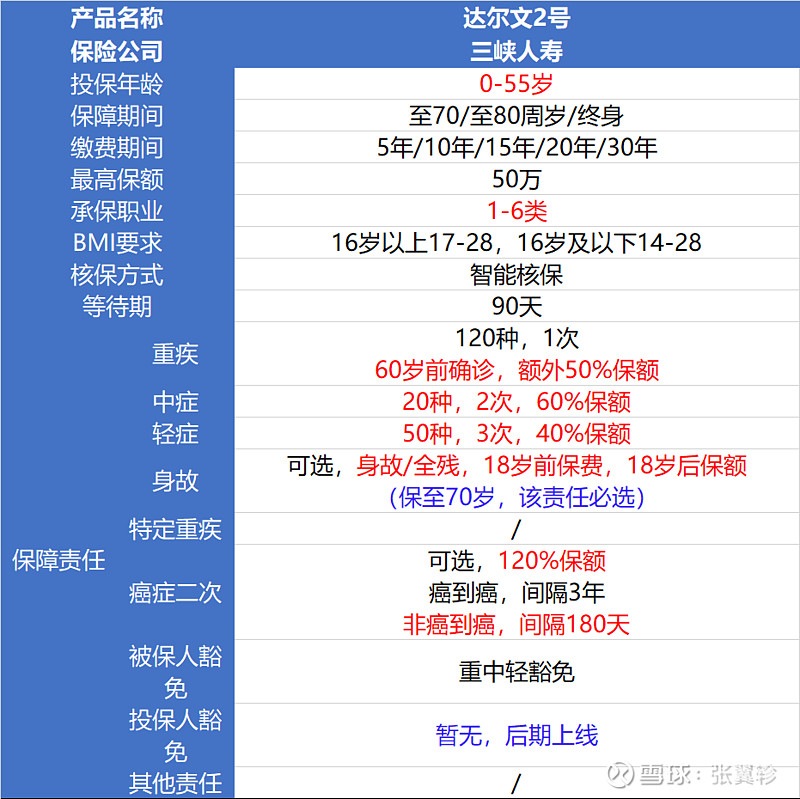

去年在保险界很是热火的达尔文 2 号重大疾病保险将于 2020 年 2 月 24 日 23 点 50 分下架。

许多读者一直在问,怎么不写保险推荐清单了。一方面,去年事情太多,来不及写;另一方面,也是写了多年后,想改变形式,一个个险种分拆了写。

达尔文 2 号重大疾病保险就属于早早看好,想在重疾险篇中推荐的。

没想到,保险清单还没写,公司就要改变策略下架了。所以,这里简单点评几句,有兴趣还缺重疾险的,不妨赶一个尾巴。

这个产品有以下的优点:

①重疾额外赔 50% 保额。

30 岁人,买 50 万保额,30-60 岁期间患了合同约定内的重疾,一共可以拿到 150% 保额赔偿, 即 75 万。

这相当于买 1 份保险,又额外多了一份保额 25 万,保到 60 岁的重疾险。

60 岁前大家还在打拼事业,也承担着较重的家庭责任,若生了大病,对财务的打击最大,很需要收入支持。咱们 「多奋斗,多保障」!

②轻症中症病种涵盖更广,赔得多。

20 种中症赔 2 次,每次 60% 保额;50 种轻症赔 3 次,每次 40% 保额。

如果先得轻症或中症,会触发 「豁免权利」,理赔 1 次后,后面未交完的保费不用再交,其他保障继续有效。

③可选恶性肿瘤二次赔,赔得多,间隔期短。

得了癌症理赔完,3 年之后还没治好,或者复发了、转移了、新得了别的癌症,保险公司会再赔 50 万*120%=60 万。

如果第一次得的重疾不是癌症,那 180 天之后才查出了癌症,也能再赔 60 万。

非癌到癌的间隔期,大多产品是 1 年,它只要 180 天,间隔越短越好。

附加这个保障,每个月也就多花几十块钱,很划算。

④可选身故 / 全残责任。

可赔 100% 基本保额。全残导致失去劳动力,带给一个家庭的伤害,绝对不比身故带给一个家庭的伤害要小。

⑤对身体亚健康的人更友好。

支持智能核保和邮件核保,对甲状腺结节、乳腺结节、乙肝等身体要求比较宽松,有机会标体承保。

有兴趣朋友可是点击下面的链接查看和试算保费。在投保选项上,恶性肿瘤关爱保险金建议附加,至于全残和身故,则可以根据你现有的保险状况来决定。

整个产品的细节可见下表,关于这款产品有疑问的,也可以在上面点击出现的页面点击顾问咨询: