交作业了!

说好在 2019 年的双十一之前,说说如何通过仓位管理的分仓交易,来让海龟模型更稳健,误判的时候损失更小。

所以,就有了这篇推送。

精通要看两本书

虽然标题说的是从入门到精通,但是本文主要是负责 「入门」 部门。

仓位管理,实在是一个太大太大的领域,写一本书都不困难。所以在看完本文,如果诸位对于仓位管理有兴趣,至少可以再去读下面两本书,努力走向 「精通」 的部分。

第一本,自然是《海龟交易法则》。

在许多只知道 「海龟交易法则」,但是没看过这本书的人,恐怕会认为海龟交易法则只是一个简单的通道突破模型。

但其实,仔细研读过此书,你就知道海龟交易法则,其实是一套完备的交易系统。

第二本则是范 ·K. 撒普的《通向财务自由之路》。虽然这本书的名字听着像是《富爸爸穷爸爸》这样的理财理念书,但其实却是一本关于交易系统满满干货的宝书,百读不厌。

这两本书,其实对照着看,非常有帮助。前者提供了一个作者实操的完备的交易系统,而后者则是在剖析了大量交易系统的细节之后,让你能更超然的了解这里面的秘诀。

当然,在这两本书之外,建议还有兴趣的朋友,可以加读《华尔街幽灵》,对话体,但是谈的其实也是一个问题。

好了,提前给出了 「精通」 环节的书单。接下来就要进入入门环节了。

改用 ATR 定止损

当海龟模型作为一个简单的通道突破模型时,其入场和止损信号是对称的——比如设定突破 50 日新高就做多,那么同样的止损线会设置在跌破 50 日新低(或者改良用减半的跌破 25 日新低)。

但这样对称的止损模式有一个大问题,每一次交易的潜在止损损失不同,导致每一次交易的风险不同。

对于资深交易者,相信诸位在实际操作中已经会有感悟。

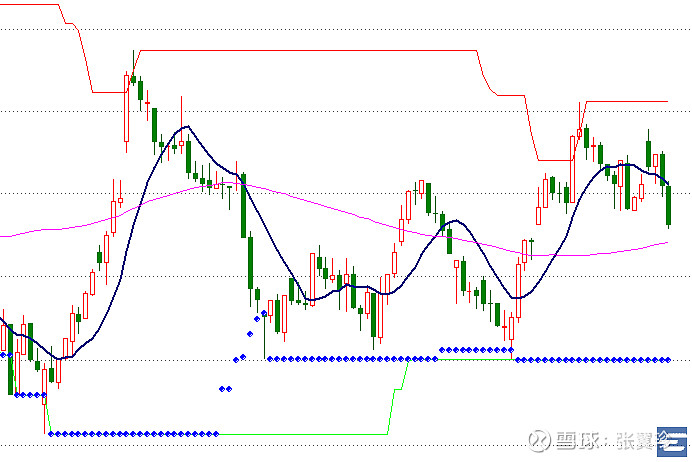

如果是震荡横盘后突破,那么止损位相对距离突破位比较近,即使假突破止损的损失也比较小。

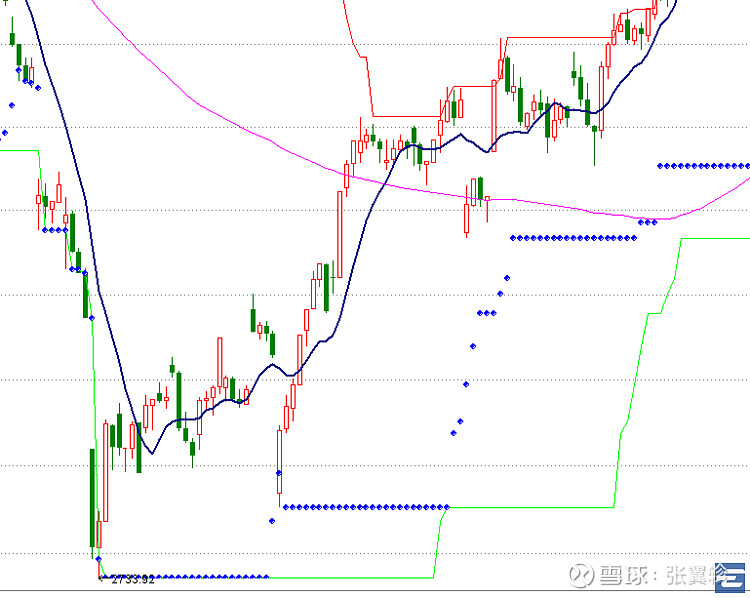

比如假设下图最新完成的那个向上突破,如果做多距离最下面绿线、蓝点叠加的止损位大概 2.4% 的距离。

反之如果是暴力拉升后的突破,往往止损位距离非常远,假突破的损失会比较大——而偏偏暴力拉升往往是最容易出现假信号的。

比如下图,如果按照抬升第一次后的绿线计算,突破后的止损空间将近 5%,是前一个情况的 2 倍。

但是,作为交易系统的海龟交易法则,引入了 ATR 来定止损。

ATR(Average true range),中文被翻译为真实波动幅度,以及均幅的都有。

这个值计算不难,首先计算每天的真实波动 TR:

TRi = max(Hi,Ci-1)-min(Li,Ci-1)

其实就是以昨天的收盘值和今天最高值中较大者作为上限,以昨天收盘值和今天最低值较小者作为下限,两者之间的区间就是真实波动。

ATR 则是对 TR 计算均值,许多行情软件默认的是 14 天均值,不过《海龟交易法则》用的是 20 日,我也习惯上用 20 日,正好是一个月的交易日。

在有了 ATR 之后,海龟模型的止损就不再使用和入市信号镜像的阶段最低价了,而是改用 2 个 ATR。

就是以入市价 - 2×ATR 作为止损价,这样止损区间更小。

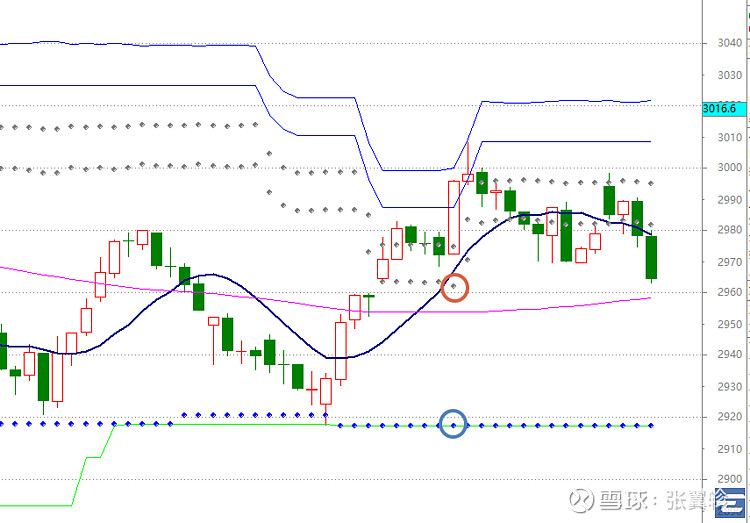

以下图引入 ATR 止损的海龟公式为例,在那根大阳线突破上轨时,传统基于阶段最低值的止损是在篮圈的位置,但是两个 ATR 的止损位置,则是向上移动不少。

当然,更紧密的止损位,有利有弊。

利是遇上假信号,离场快,损失小;

弊是遇上扭捏的行情,容易被震出来后再重新入场,承受额外的止损损失——当然这个在后续分批建仓上可以部分缓解。

基于 ATR 调整入市仓位

海龟引入 ATR,不仅仅作为新的止损手段,更是为了控制实际的止损风险,让同一标的不同时期 2 个 ATR 止损造成的损失一致,让不同标的同一时期 2 个 ATR 止损造成的止损一致,我称之为 「止损均一化」。

老股民应该有体会,股票与股票之间,「股性」 活跃程度不同,甚至同一个股票,不同时期股性也不同。

如果我们不同的交易标的,采用一样的投资金额,那么实际承担的止损风险,就会因为 「股性」 不同而不同。

ATR 的好处,就是提供一个均一化调整仓位的可能。

比如按照《海龟交易法则》的思路,每一次交易止损导致的亏损要控制在总资金的 1%。

以沪深 300 指数的小时图,目前一个 ATR 等于指数的 0.48%,那么按照 2 个 ATR 止损,正好控制在 1% 的止损内。

但是若换成中证 500 指数,一个 ATR 等于指数的 0.6%,两个 ATR 止损就是 1.2% 了,超出了 1% 的预定目标,这时候就要调整仓位,其实际投入金额应当是 1/1.2 即 83.33% 的仓位——这样中证 500 指数的止损损失会和沪深 300 指数一致。

分批建仓跟随止损

好了,终于要到 「戏肉」 部分了。

如何降低海龟错误信号的损失?

《海龟交易法则》引入了分批建仓和跟随止损的操作。

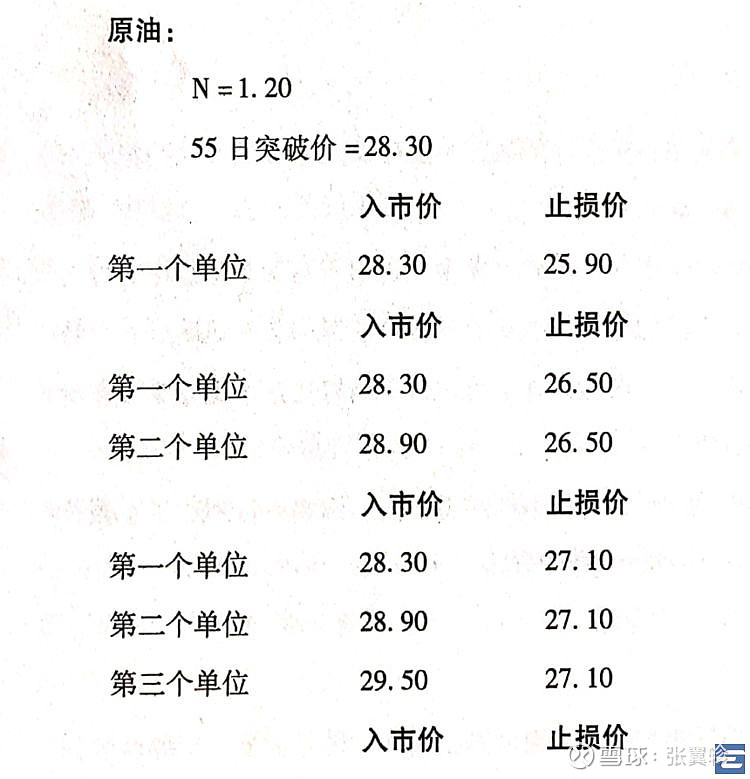

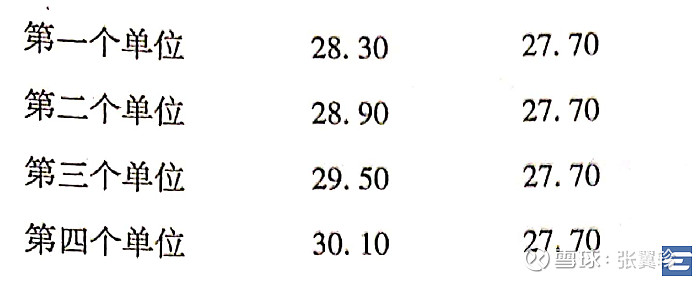

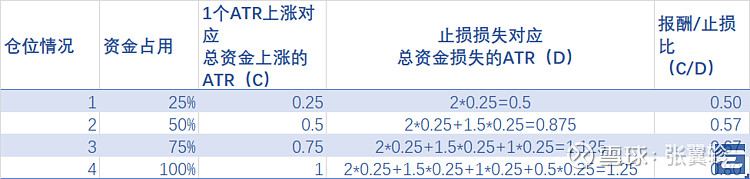

海龟建议的是 4 个仓位,在第一个新高突破之后,每上移 0.5 个 ATR 就建仓一个。

下面是《海龟交易法则》原书中的例子,在 236 页。图片上 N=1.2 的 N 就是 ATR

从上表可以看到,每一次加仓,止损位置都会上移,止损的损失都在缩小——比如第四个仓位建立的时候,这个仓位承受的止损损失只有 0.5 个 ATR。

单看这张表,有时候看不真切。但是你计算下不同仓位下止损空间和盈利空间,就会发现奥妙了。

伴随不断的加仓,盈利潜力增长速度是快过止损风险上升速度的,所以报酬 / 止损比也是不断攀升,进入更有利于投资者的状态。

分仓是一个伟大的思路。

范 ·K. 撒普甚至在他的《通向财务自由之路》指出,哪怕是随机入市,有好的仓位管理系统,依然可以盈利。

所以,对于海龟的分批建仓,决不可忽视——本质上,分仓是让市场用上涨来不断验证信号的正确,用盈利来驱动加仓。

这样做,虽然在牛市中会因为后续建仓略晚而导致收益小小下降,但是在熊市中,可以让海龟错误信号的损失大大减缓,资金曲线更平缓。

这才是我最追求的。