7 月 26 日,A 股的 ETF 行业发生了一件大事:证券 ETF(512880)规模破百亿元!

百亿,不容易的数字。

中国 A 股的 ETF 行业,从 2004 年首只 ETF 上证 50 发行迄今,也走过了 15 个年头,ETF 的总数也算突破了 200。

首只百亿行业 ETF

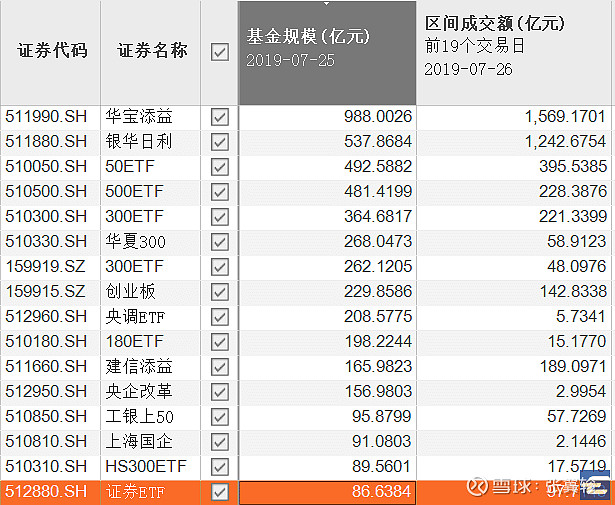

然后,这 200 多个 ETF 里面,从下图截至 7 月 25 日的 ETF 规模统计表可以看到,在证券 ETF 加入百亿军团之前,此前规模达到百亿元的 ETF,不过 12 只。

如果剔除混入 ETF 行列的交易型货基,那么这个数字更要缩减到 9 只。

是的,证券 ETF 成为第十个规模破百亿元的非货基 ETF。

更重要的是,证券 ETF 是首只规模破百亿的行业 ETF 基金,这对 ETF 行业的发展,显然是极为重要的一个关口。

作为 EarlETF 这样一个公众号名字中就带 ETF 的指数投资者,一直期待中国 ETF 的大发展,见到此景自然极为欣慰。

「货真价实」 的百亿 ETF

ETF 规模破百亿意味着什么?

对于基金公司,自然意味着一个产品的大获成功,没有基民追捧,何来百亿资金入驻。

但在笔者看来,ETF 规模破百亿固然可喜,但是 ETF 作为一个先天的交易工具,仅仅是规模破百亿元是远远不够的——足够活跃的成交,才是 ETF 作为交易工具成功的关键。

就像全球 ETF 行业标杆、追踪美国 S&P 500 指数的 SPY,之所以成为标杆,不仅仅在其 2775 亿美元的庞大规模,更在于 200 亿美元左右的成交额——这个数字差不多相当于眼下上证指数一天的成交额。

一只 ETF 成交额匹敌半壁 A 股,SPY 就是那么牛。也正因为 SPY 有如此强的流动性,因此大量的对冲基金在其基础上建立了各种策略。

幸而,证券 ETF 眼下不仅仅是首只规模破百亿元的行业 ETF,而且成交活跃度同样也是行业 ETF 中的王者。

下图统计了所有 ETF 截至 7 月 26 日的 20 日累计成交额排名,证券 ETF 排名第 15 位,所有行业 ETF 中排名第一。

如果剔除不具有对比性的交易型货基,以及可以 T+0 交易的港股、黄金 ETF,那么证券 ETF 的交易额排名,可以上升到第5位,不过略逊于 50、300、500 和创业板这四只老牌宽基 ETF。

规模够大、交投够活跃,类似证券 ETF 这样的百亿军团,才是基民的好选择。

为什么行业 ETF 那么重要

为什么一只行业基金规模破百亿,对于中国的 ETF 行业具有标志性意义?

很简单的道理,一个成熟的 ETF 市场,必须有成熟的行业 ETF。

在股票 ETF 领域,规模、风格、行业、国别是四大投资范式。

而从 Stock-Encyclopedia 排出的美股 ETF 百强来看,风格作为一种投资范式已经式微,规模、行业和国别三大范式主导着美国的股票 ETF 产品线,其中规模和国别各占四个,金融和能源两个行业 ETF 杀入十强。

对比美国,中国 A 股的 ETF 发展,常年是规模指数一家独大的格局,50、300、500 和创业板四个基金,无论是规模榜还是交投活跃榜,都是靠前的。

显然,要和美国这样的发达 ETF 市场接轨,我们同样需要强大的行业 ETF 和强大的境外 ETF。

毕竟,从现在资产投资理论角度,仅仅规模指数,彼此之间的差异度很小,同时持有多个规模指数,往往不能获得很好的风险分散效果——要更好的分散效果,我们需要在股票资产内加入更多的行业指数产品,加入更多的国别指数产品,甚至在股票之外加入债券、贵金属等资产类别。

而这一切,都需要更多的相关指数产品支持。

不得不说,证券 ETF 背后的管理公司国泰基金,这些年在规模指数之外的核心指数 ETF 上,一直在进行着耐心的补完计划。

从下图可以看到,国泰旗下,行业 ETF 已经有证券、金融、军工、生物医药、半导体 50 五只;国别基金也有了纳指 ETF;贵金属方面有了黄金基金,再加上国债 ETF 和十年国债两只国债 ETF,产品线算是相当的完备——而且绝大多数产品都有着不俗的交投活跃度。

为什么证券 ETF 拔得头筹

行业 ETF 那么多,为何首个百亿军团的 ETF 是证券 ETF(512880)?

其实这并不奇怪,笔者很早就指出过,证券 ETF 有着市场稀缺的 「内生杠杆」。

全球投资者,都希望杠杆。

在美国 ETF 市场,类似ProShares Ultra QQQ Fund (QLD) 这样动辄 2 倍、3 倍杠杆的杠杆 ETF 这些年是大行其道。

但是中国的基金市场发展,因为特殊的原因,正经历着去杠杆的过程,这从分级基金的边缘化上便可见一斑。

交易者热爱杠杆,本质上热爱的是杠杆背后资金的高波动性。

当杠杆不能加只能降之时,不需要加杠杆就能有高波动的指数自然大受欢迎。

是的,券商因为业绩与股市休戚相关,所以天然就是波动。

从下图可以看到,在过去一年,体现全指证券指数相对沪深 300 指数波动性的 Beta 指标高达 1.26 倍——即沪深 300 指数每涨跌 1%,理论上证券指数就要涨跌 1.26%,与之相比,Beta 最小的全指公用只有 0.64 倍。

基民之所以热爱 ETF,而不是去购买开放式基金,追求的自然是交易时段随时可以快进快出的高频。而在高频的交易下,波动高的产品,自然可以带来更大的盈利潜力。

这显然正是证券 ETF 的魅力所在。