经历了三个月近 30% 的涨幅,此刻的 A 股似乎略有稍息的味道。

新高不再,时而出现重挫调整,持有人自然心中越发忐忑。

于我而言,在坚持趋势投资主仓位的同时,也在不断发掘低估值品种。

除了此前有介绍过的上证 50 沪港优选这样的指数外,华宝去年末才推出的华宝标普沪港深中国增强价值指数基金(501310)同样也让我颇为心动,已经开始积累仓位。

行情持续与否,低估值都有机会

A 股走到此时此刻,究竟是一波针对 2018 年超跌的报复性反弹,还是一波长牛或者大牛市的开端?

老实说我虽然内心倾向于后者,倾向于长牛,但是也无法做出定论。

于我而言,在这样的不确定下,最佳的选择就是追求类似雷伊 · 达里奥(Ray Dalio)的全天候投资思想,力争在各种情况下,都不要面对最坏的可能。

其实很简单的道理。

如果这是一波很快就要戛然而止的大反弹,那么从历史规律来看,低估值的价值股总是比较抗跌的那个,显然有助于控制回撤。

如果这是一波大牛市,那么按照以往大牛市的规律,轮动特色明显,你方唱罢我登场,无论是成长风格还是价值风格都有唱戏的时候,比如 2007 年 5·30 后的大蓝筹,比如 2014 年末大牛市初段的金融股,其实都是如此。

所以即使是一波大牛市,始终拿着价值股,也总有爽的那天。

标普沪港深中国增强价值是个好指数

低估值,价值投资,这些概念并不新鲜。

但是这几年蔚然成风的 Smart Beta 潮流中,如果去界定低估值,去界定价值投资,却是一件直接决定投资优劣的技术活。

而本文提及的华宝价值基金(501310),跟踪的标普沪港深中国增强价值,显然就是一个现代化的优秀价值投资指数。

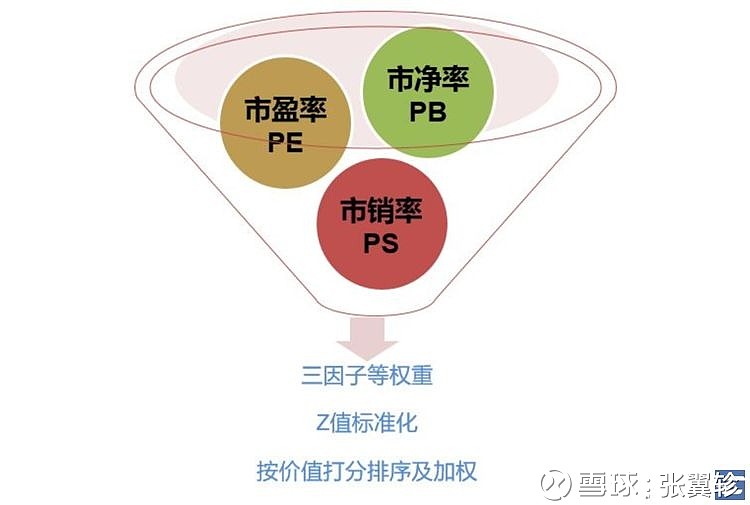

标普沪港深中国增强价值指数,从选择标的而言,首先来自沪港通、深港通范围中的 A 股以及香港上市中资股,其次流通市值大于 50 亿元人民币,三个月日均成交额大于 2000 万元人民币。

在满足这些基本条件后,再通过市净率(PB)、市盈率(PE)和市销率(PS)三个经典价值指标进行打分,然后通过 Z 值标准化后打分排序。

这样可以避免以往价值指数往往使用市净率单一指数偏颇的问题。

与此同时,标普沪港深中国增强价值的权重,也不仅仅按照传统的流通市值来确定,同样对格外 「价值」 的股票有加成,即自由流通市值乘以价值因子打分加权。

从历史数据来看,标普沪港深中国增强价值的表现还是相当稳健的。下表是我制作的 2009 年迄今这个指数与沪深 300 指数、中证 500 指数和恒生国企指数的走势对比表:

很清晰的可以看到,大跌年份,标普沪港深中国增强价值往往是抗跌的那个,而遇上大牛的时候,其实标普沪港深中国增强价值表现未必差,比如 2014 年,比如 2009 年。

正因此,2009 年到 2018 年期间,其表现是大幅跑赢其他三个指数——一个价值指数能够既跑赢大蓝筹的沪深 300 指数又跑赢代表中小盘的中证 500 指数,这是相当不容易的一件事情。

从目前可以找到的标普 2 月发布的 1 月估值来看,目前这个指数的市盈率不过 6 倍多,市净率还是破净水平的 0.81 倍,股息率高达 4.25%。

LOF 基金还有套利加成

标普沪港深中国增强价值已经是一个很优秀的指数了,而华宝价值基金(501310)的优秀还不仅于此,更重要的是:它是一个在二级市场可以买卖的 LOF 基金。

相信 EarlETF 的老读者看到这里都会会心一笑,LOF 基金相比传统基金,一个最大的特色就是申购 / 赎回套利机制,你既可以像普通股票一样在二级市场里面以市价买卖,也可以像开放式基金一样以净值申购赎回,而这两者之间的价差,就是近乎无风险的套利收益。

在 2015 年上半年的那波行情中,套利投资者通过对于 LOF、分级基金的申赎套利,是大大增加了收益。

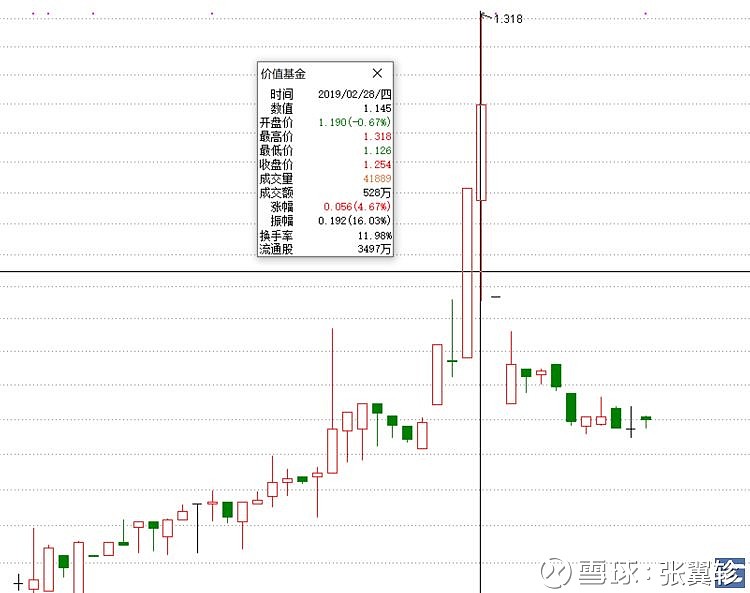

其实就在今次这波行情中,华宝价值基金(501310)已经为我们展现过一次这样的机会。

2 月 28 日,价值基金大涨 4.67%,报收 1.254 元。

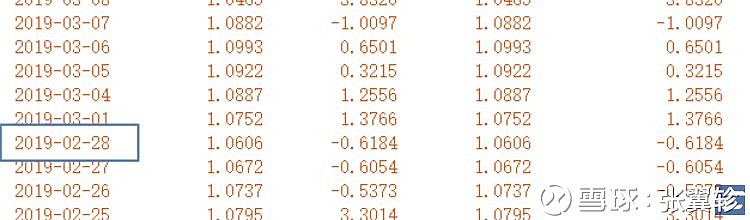

而从下面的每日净值可以看到,当日价值基金的价值只有 1.0606 元。

这意味着如果你原来是价值基金的持有者,可以选择在那一天,以市价 1.254 元卖出,同时再以 1.0606 元申购,在持有数量不变的前提下,凭空就靠套利获得额外收益 18.23%,

是的,指数本身进可攻退可守,再加上 LOF 架构的基金提供了套利超额收益,华宝价值基金(501310)正在成为此时此刻 A 股高位时我的新欢。