2023年的业绩说明会上,张联东说到“手工班是洋河未来高端突破的重要载体,围绕手工班年份酒上市,公司将持续开展控量挺价的渠道政策,同时结合高端消费者运营强化核心圈层培育。”

“控量挺价”

控量即控制销售量,可以有三种情况:销售量同比小幅上涨,增速明显低于以往;销售量同比持平或略降;销售量同比大幅下降。但需要注意的是,“控量”的发生应该是销售疲软的被动控制和企业自身的主动控制两个因素一起作用的结果,而且企业的主动控制一定比销售量预期下降的幅度更大,才能达到控量的效果。

挺价即保持价格稳定,即下跌幅度同比收窄、不下跌、上涨三种情况都可以理解为企业在挺价。根据对“价”不同的理解,可以有以下两种情况:1、“价”是市面上的销售价,企业的出厂价不变。2、“价”是企业的出厂价,企业通过控制销售量来提高出厂价。如果企业挺的第一个“价”,效果是可以降低渠道库存,通过控量来遏制价格倒挂的情况,保持市面上销售价的稳定,增加经销商信心;如果企业挺的是第二个“价”,自然是会有上一条的效果,同时一定程度上对冲销售量下降带来的营收下降。出厂价上升、市面上的销售价倒挂一定程度遏制遏制,对经销商的利润负面影响应该较小。

“公司将持续开展控量挺价的渠道政策”:

公司未来的渠道政策将是较长时间的“控量挺价”,可能在过去一段时间就已经在开展控量挺价的渠道政策。

那么如何知道过去一段时间是否实施了这一政策呢?

根据上面的理解,控量挺价应该表现为销售量增速同比的放缓、停滞、下降,同时,如果“价”是前文提到的“1”,需要了解市场行情,判断“挺价”的效果,相对难度较大;如果是“2”,用出厂吨价应该就可以反映,即吨价跌幅收窄、平稳或上升。我们先按销售量+“2”来分析。

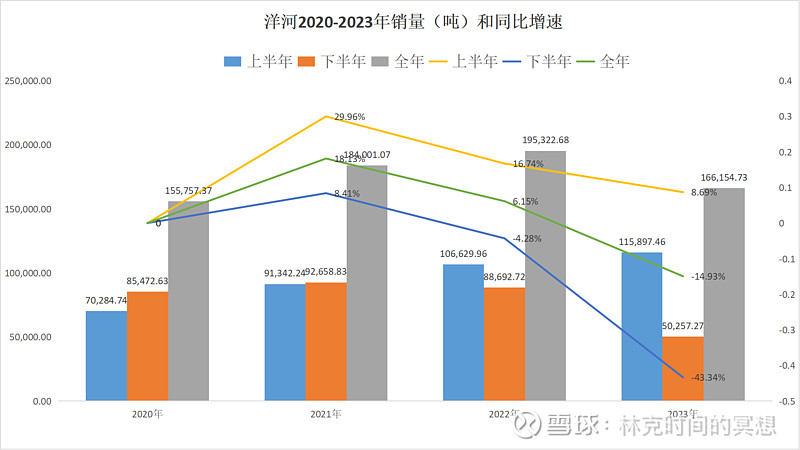

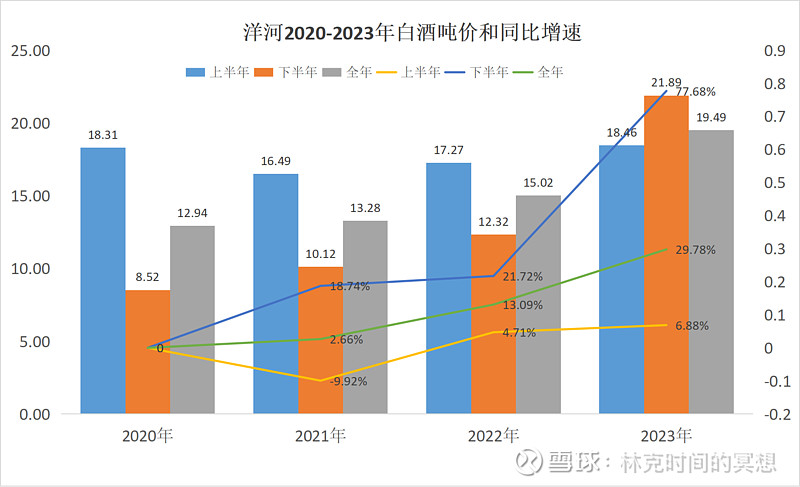

看图:

从销售量来看,20-22年销量逐渐增长,23年销售量明显下降,已经低于21年销量。上半年的增长态势逐渐放缓,22年下半年销量开始下滑,23年下半年接近腰斩。

从吨价来看,全年吨价逐渐上升,22、23年更是大幅度上升;上半年,吨价呈V形态势,21年上半年吨价走低,后逐渐上升,23年上半年吨价才超过20年同期水平;从下半年来看,吨价逐渐上升,23年增速更是达到77%。

总的来看,相对来说,上半年的销售量和吨价都比较平稳,没有剧烈波动,而下半年伴随着销售量的下降,吨价大幅度升高。全年来看,23年销售量大幅度下降,吨价大幅度提高。

但是,2022年下半年销量同比下降了4.28%,如果将此时作为控量挺价政策的开始时间,那23年上半年的销售量增速走低、下半年销售量大幅下降,这似乎印证着该政策的持续。

我们先对洋河的走势有一个了解,接下来,来看看同行的情况。

(洋河四季度营业收入、销售量、吨价数据明显异常问题,文末讨论。)

看图

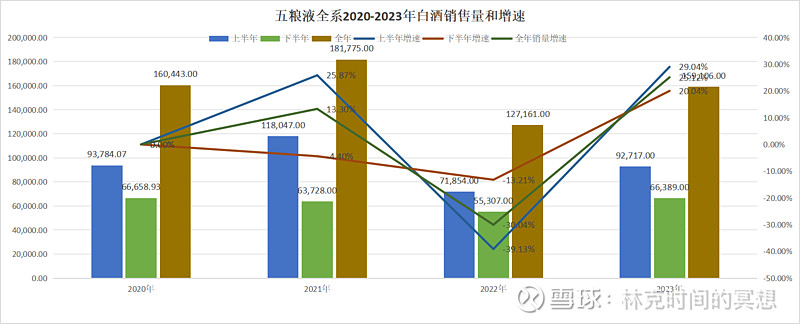

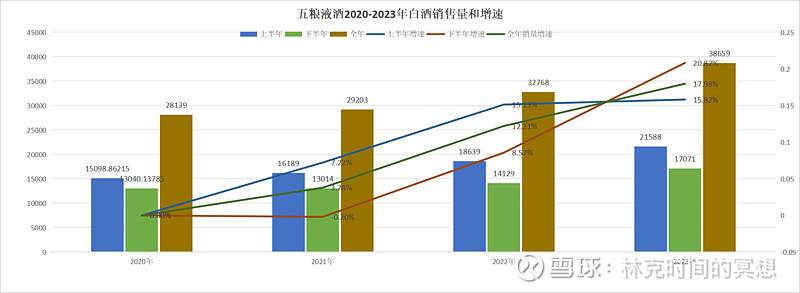

五粮液全系

销售量在22年大幅下降,上下半年均同比下降;23年同比大幅度上升,但仍低于20年销售量。下半年的销售量始终低于上半年。

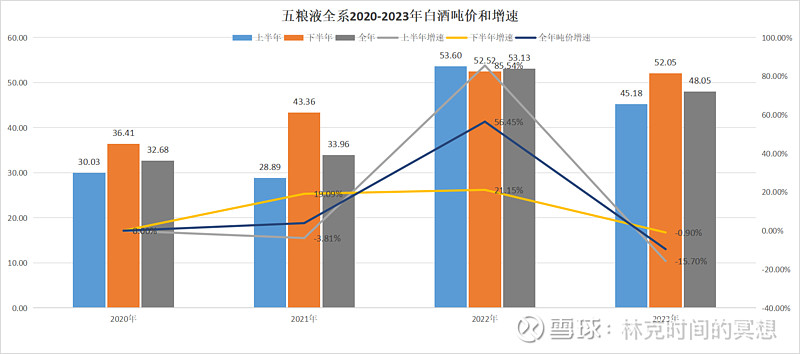

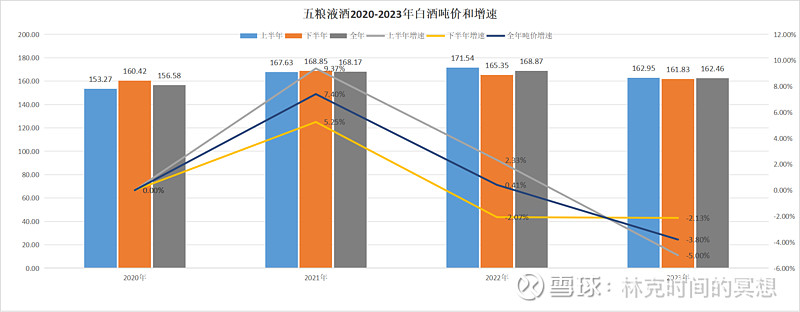

从吨价看,22年吨价大幅度上升,23年小幅度回落。上下半年的趋势基本同全年。

收入的增长。

五粮液酒

销售量逐年增加,且增速加快。上下半年趋势没有明显异常情。

22年吨价达到高峰,23年下降低于21年水平,波动幅度很小。

结合起来看,五粮液作为主力产品,吨价温和波动,销量逐渐增加,呈量升价稳状态。

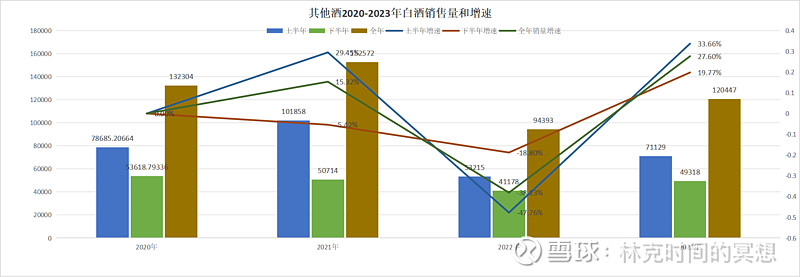

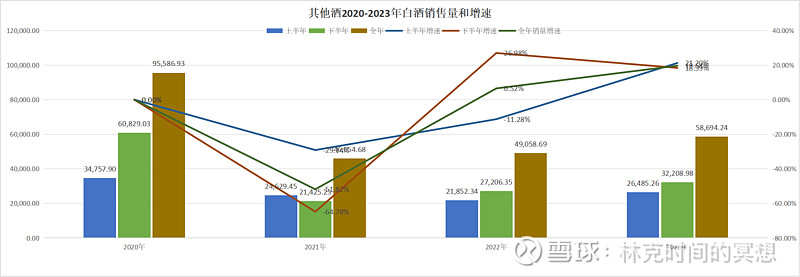

其他酒

从销售量看,其他酒的销售量走势和全系的销售量走势可以说一模一样。

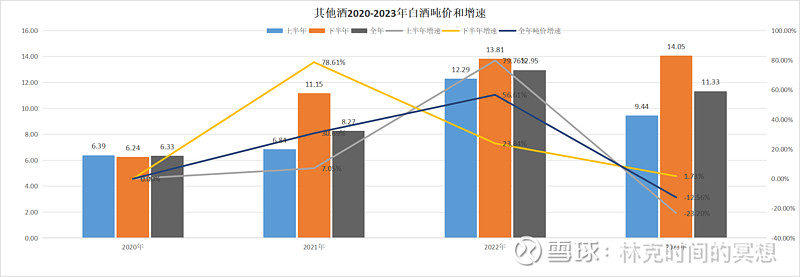

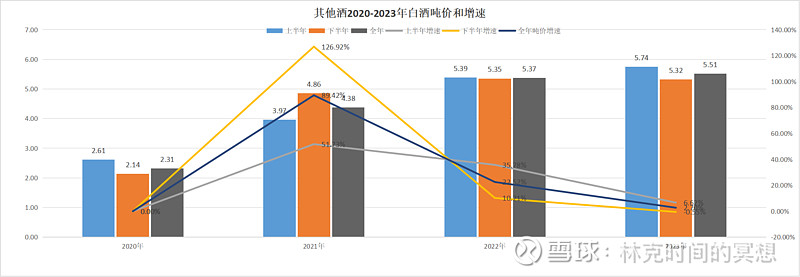

从吨价看,其他酒的吨价在22年达到高点后,23年小幅度下降。上半年的吨价走势和全年一致,下半年的吨价呈上升态势。

总结一下,伴随着量价齐升的时代过去,五粮液作为高端酒的销售只能靠不断地放量解决,没有提价的动力。同时,其他酒作为五粮液的搭售产品,渠道压力越来越大。22年,企业通过控量挺价的政策,全面缩减其他酒的销售量,并得以提价,以维持营业收入的稳定增长,但是渠道压力并未彻底释放,所以23年表现为一放量,价格就下降的态势。

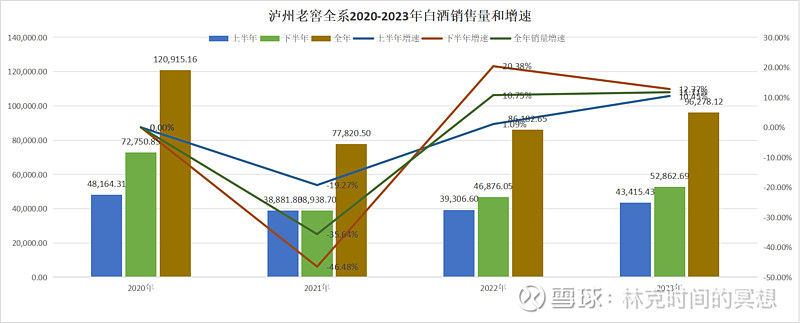

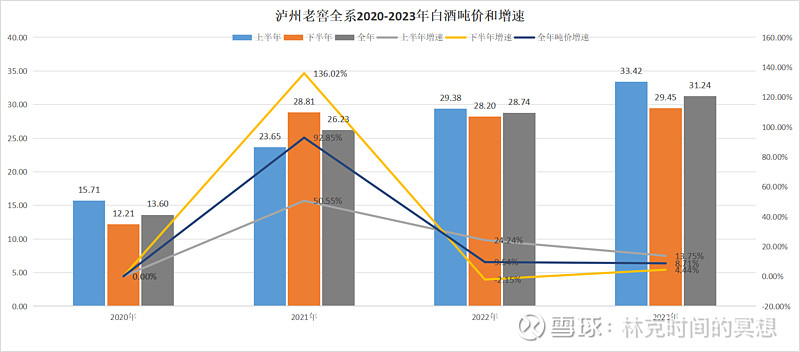

泸州老窖全系

21年销售量明显走低,然后逐年温和上涨,23年销售量未达到20年水平。21年吨价大幅提高,然后逐年温和上涨。

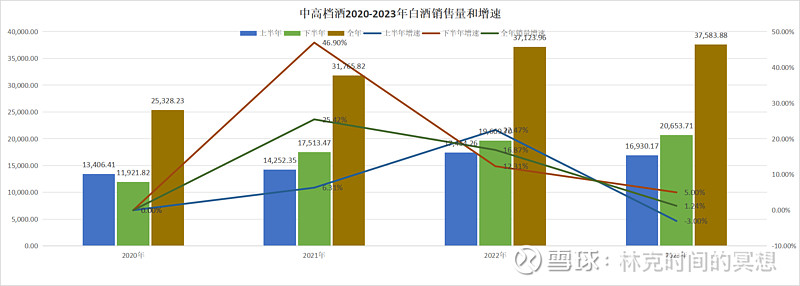

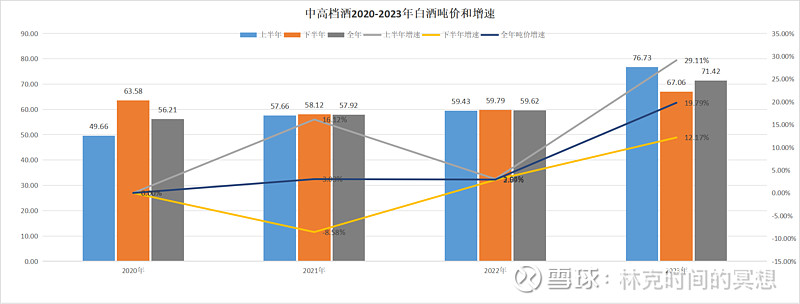

中高档酒

销售量逐年增加。20-22年吨价稳定,23年吨价提高。

其他酒类

销售量同全系酒趋势,21年销售量明显下降,然后逐年上升,23年销售量大幅度低于20年销售量。21年吨价大幅度提高,然后逐年提高。

总结一下,中高端酒平稳增长,价格上涨空间有限,主要靠增量。企业通过在21年大幅度压缩其他酒的销售量,提高吨价,对渠道进行清理,降低渠道压力。此后,其他酒类逐渐放量。中高端酒的平稳增长还是营业收入的核心部分,其他酒类占营业收入比重在10%左右。控量挺价政策更多是用在其他酒类上,原因应该还是其他酒类的渠道库存压力需要消化,企业需要保证营业收入的稳定,所以控量挺价。

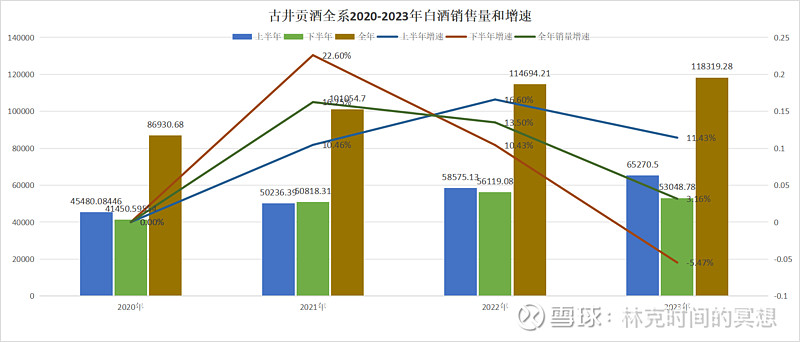

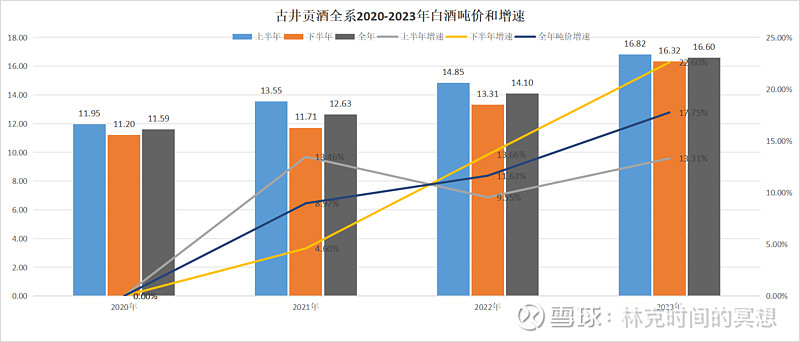

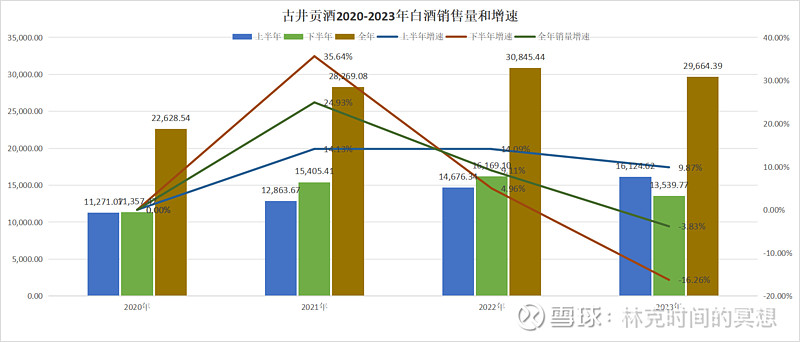

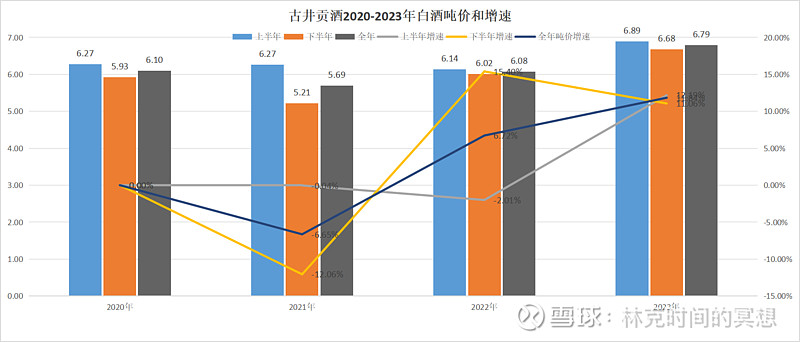

古井贡酒全系

全年销售量逐渐增加,但增速放缓,23年下半年销售量呈负增长状态。吨价呈上升态势,且增速加快,下半年增速快于上半年。

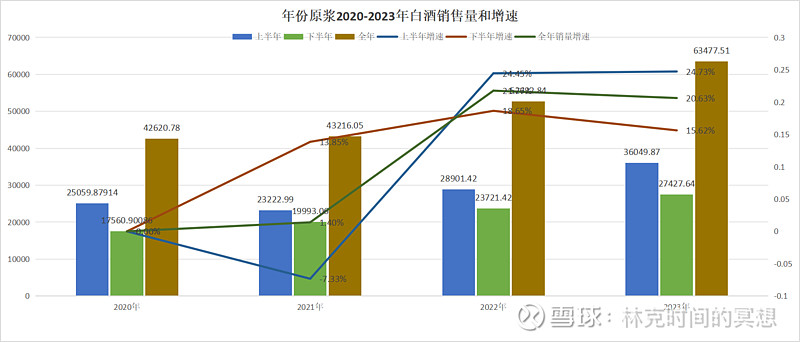

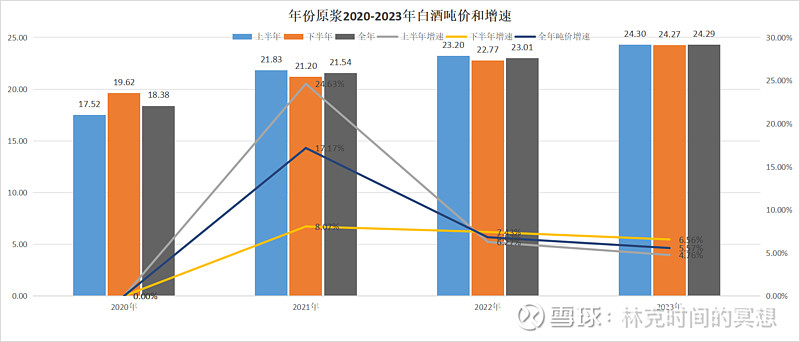

年份原浆

全年销售量逐渐增加,但增速放缓,上下半年趋势与全年接近。从吨价看,与销售量趋势一致。

从销售量看,20-22年销售量逐渐上升,23年下半年销售量同比下降,导致23年全年销售量同比下降。从吨价看,波动中上升,23年吨价增速加快,吨价达到高点,所以,营业收入仍然是同比增加。

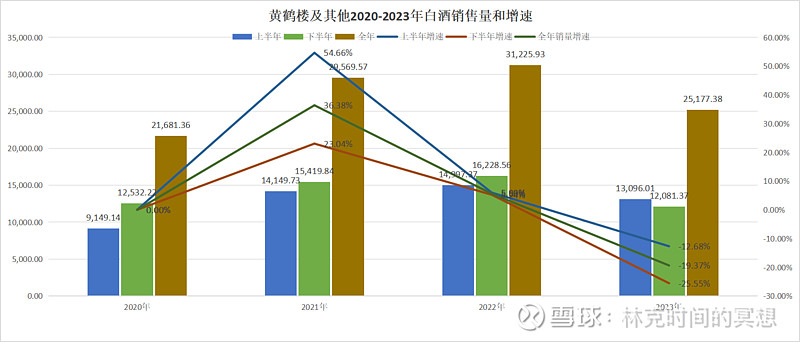

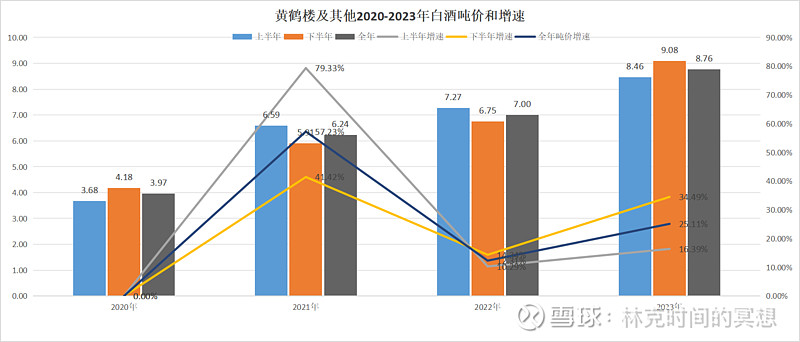

黄鹤楼及其他

从销售量看,20-21年销售量逐渐上升,23年销售量大幅下降,已经低于21年销售量。从吨价看,吨价逐渐上升,23年达到高点,所以,营业收入仍然是同比增加。

总结一下,全系销售量逐渐上升,增速放缓,各品类酒吨价不断上升,作为中高端的年份原浆,和其他酒企一样,提价动力小,靠放量促进营业收入稳定增长,其他酒类23年销量下降,由于大幅提价,仍保证了营业收入的同比增加。

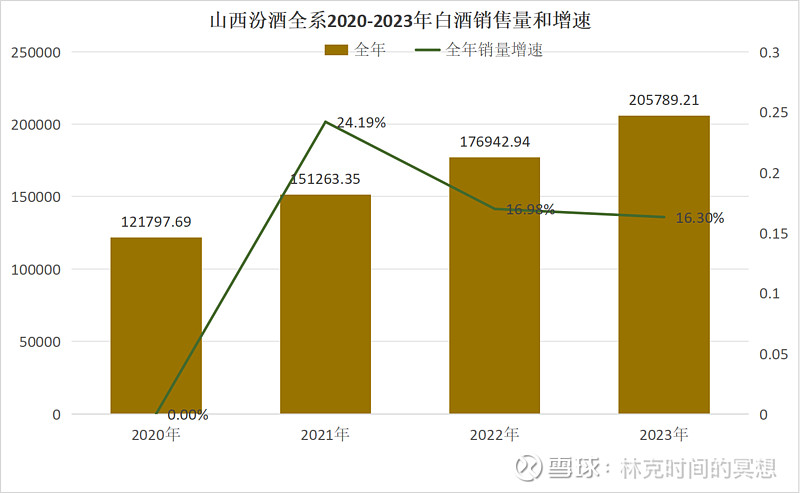

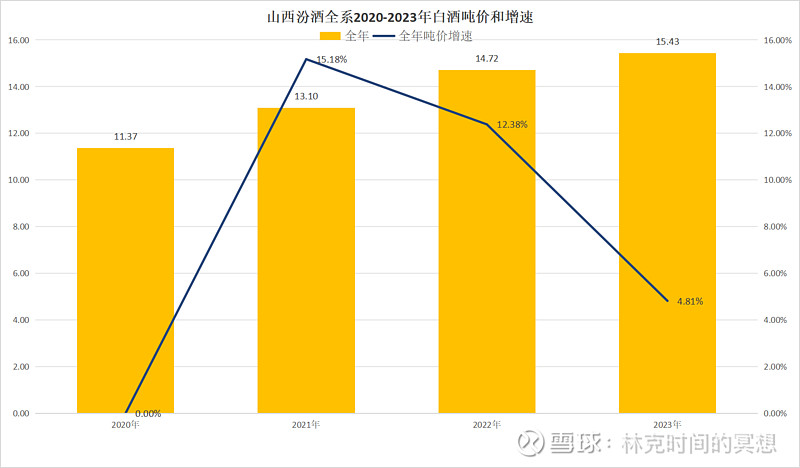

(汾酒公布的销售量是以千升为单位,以上表格中的吨价及以下有关汾酒的吨价,实际应是千升价。由于山西汾酒半年报并不披露销售量,所以无法计算出上下半年的情况。同时自22年起,山西汾酒不在分别披露汾酒、系列酒、配制酒的营业收入和销售量,改为中高价酒和其他酒两类。通过22年数据,可以推算出21年按照中高价酒和其他酒分类的具体数据(由于是按照公布的同比数据倒退,所以会和实际的21年数据有些许差异)。所以,仅对20-23年的全系情况进行柱状图对比并结合表格进行分析。)

结合图表可以看出,销售量和吨价的趋势相同,都是逐渐上升但是增速放缓,大约不存在“控量”的行为。

对五家酒企的情况做个总结:

清香型酒企的山西汾酒相对于浓香型酒企的数据情况来说,目前并没进行过“控量挺价”的政策,销售量和吨价都在逐步上升,只是增速放缓,个人觉得它不可能仅仅因为香型不同,就会避免浓香型酒企渠道压力过大的困境,至于汾酒的渠道压力如何尚需分析,在此盲猜,汾酒近几年类似于当年洋河的飞速成长,渠道压力应该也小不了。是将压力逐步积累变大等待一次性消化,还是会让压力逐渐消散于无形,就是管理层需要头疼的事情了。

五粮液、泸州老窖、古井贡酒分别在22年、21年、23年降低了低端酒的销量,缓解渠道压力,并对低端酒进行提价,以维持营业收入的稳定增长。至于渠道压力释放多少,还无法准确判断,个人盲猜,只是将压力降至保证企业业绩增长和经销商压力适当缓解的一个折中程度,企业让点利、让经销商压力小一点,但也不会好过到哪里去。

在当年降低低端酒销量时,古井贡酒没有出现该类目营业收入下降、全系销售量下降的情况,五粮液和泸州老窖都在降低销量的当年出现了该类目的营业收入下降(五粮液是当年的上半年,泸州老窖是当年的下半年营业收入下降。)、全系销售量下降的情况(五粮液下降30%,泸州老窖下降35%且上半年、下半年都同比降低。)。

三家酒企的中高端酒都是量增价稳的状态。如果说有主动实施控量挺价政策的话,都是以低端酒为主。

通过五粮液、泸州老窖、古井贡酒的数据,可以将控量挺价的概念予以细化:“控量即销售量大幅度下降,挺价即吨价上涨”。

前文提到洋河:“2022年下半年销量同比下降了4.28%,如果将此时作为控量挺价政策的开始时间,那23年上半年的销售量增速走低、下半年销售量大幅下降,这似乎印证着该政策的持续。”似乎根据细化过后的控量挺价的概念,不能将22年下半年视为政策开始的起点,而23年上半年销售量的增速走低,只是正常现象。真正开始执行控量挺价政策的时间应该是23年下半年。

那这时就有避不开的问题需要面对:洋河23年三季度营业收入84.10亿,同比增加11.02%;四季度营业收入28.43亿,同比下降21.51%(此处的营业收入包含白酒业务、红酒业务和其他业务)下半年年营业收入112.43亿。下半年白酒业务营业收入110.00亿,同比增加0.68%,除白酒以外业务仅有2.43亿规模,三四季度的营业收入直接视为该季度的白酒业务收入也应该对计算结果没有大的影响。前面提过,别家酒企的控量挺价,最多是低端酒类目营业收入减少,全系的营业收入还是稳定增加的(增速最低的是五粮液22半年下半年的5.14%),而由于第四季度的营收大幅度下降,洋河23年下半年白酒业务营业收入增加近乎于停滞,似乎量是控下来了,价也提上去了,但是收入没了。

第四季度到底发生了什么?

洋河2023年三季度的白酒营收情况分析:

23年三季度营业收入84.10亿,22年三季度营业收入75.75亿,增长8.35亿,23年下半年红酒业务和其他业务共收入2.54亿(全年红酒业务1.00亿,其他业务6.37亿,半年报中红酒业务0.67亿,其他业务4.16亿),三季度红酒及其他业务增长的最大值是2.54亿(即假设22年同期红酒及其他业务收入为0),那么23年三季度白酒业务的最低增加值是8.35-2.54=5.81亿,最大增加值是8.35亿,即洋河2023年第三季度白酒业务增长在5.81-8.35亿之间。根据年报半年报计算,洋河2023年下半年白酒业务营收比2022年同期增加了0.74亿,那第四季度白酒业务亏损范围5.07-7.61亿(5.81-0.74,8.35-0.74)。

洋河在23年出现了全系销售量下降15%的情况,而且23年上半年同比增加8.69%,下半年销量下降43.34%。和五粮液、泸州老窖的降幅相比,存在全年降幅较少,上半年未降、下半年大幅下降的区别。由于洋河无低端酒的营收和销量情况,所以无法准确分析洋河低端酒的具体情况,大概率是同五粮液、泸州老窖一致的低端酒销量降低,该类目营收下降的情况。但是23年下半年的营收增幅近乎于停滞的情况与五粮液和泸州老窖当年的情况迥异,几乎可以肯定四季度的白酒销售,特别是梦之蓝以下的低端酒的销售,存在除了主动控量外的其他因素导致的业绩停滞。

这一因素可能与网传消息有关,那么需要继续观察一季报和半年报,看看公司的销售恢复情况。

(以上观点仅代表个人观点,无任何倾向性,本人持有洋河、古井,且无出售计划。)

|转载请标明出处。