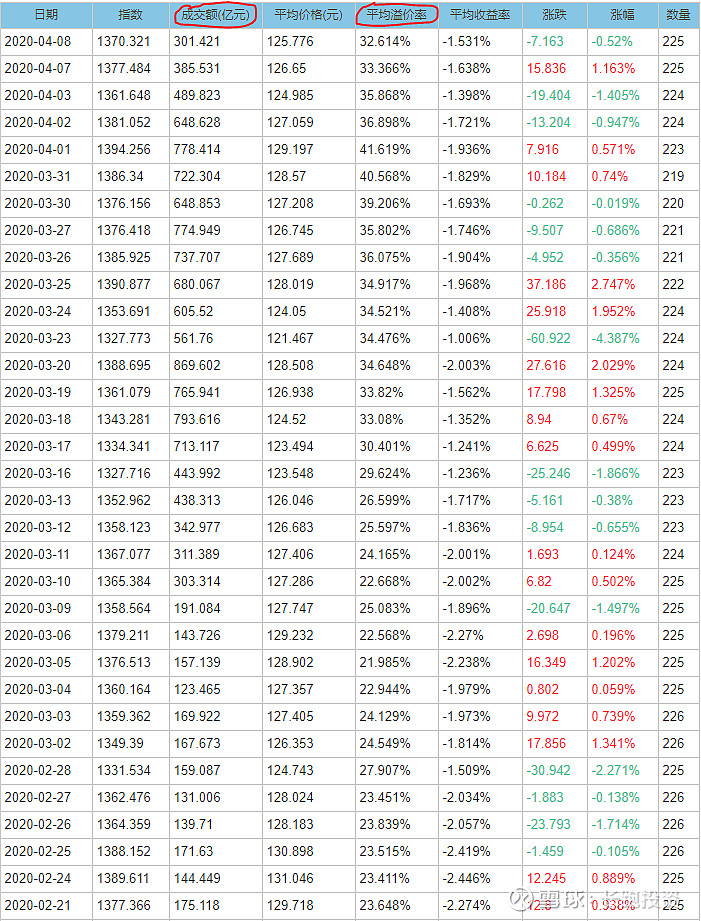

从近日的可转债的成交量趋势上看,可转债的交易热度正在下降。交易量下降和转债估值水平的指标转股溢价率的下降互相影响。原先备受游资和追高散户宠爱的低规模转债的下跌更是明显,像$新春转债(SH113568)$ $翔港转债(SH113566)$ $ $东风转债(SH113030)$ 甚至出现了股涨债跌的情况,而大量的转债跌幅甚至超过了正股。这是转债市场回归理性的过程中的正常表现。当转股溢价率回到合理水平后,低价转债的债性保护将逐渐体现出来,更适合较低风险偏好的投资者。

4月8日可转债涨幅超过10%的只有两个,原因也是十分合理的:新债上市。首日上市价格也算正常。涨幅超过3%的转债仅仅4个,虽然有些债对应的正股涨幅超过了5%。小规模转债群魔乱舞的情况几乎消停了。

附部分双低转债名录,由于炒作的退潮,转债的投资价值正在提升,但是还没有很好地达到我心中理想的水位:

本人去年去年十一月、十二月时候分散买入多只价格90多、100出头的转债,如今,他们的价格或多或少都已经上去了,除了亚药转债。亚药转债也是目前惟一价格低于100的可转债,因为正股两天大涨后,转债的溢价率仍然达到164.04%。同时,亚太药业公司基本面确实不佳,个人简单了解到的是子公司有些失控,亏损且财报被审计机构出示保留意见,大股东股权质押比例较高。考虑到亚太药业的市净率仅为6.96且市值小于30亿元,个人想到亚药转债的后续走势,较好的故事版本是这样的:财务洗澡且下调转股溢价率。亚药转债还剩9.645亿元的规模,还钱估计是很难的,财务负担太大,这种公司的转债如果不能触发强赎条件,我想公司会比散户更着急。

评级较低仅为A+,A+是为现有可转债中评级最低的一档,如果转债未能触发强赎条件,那么本息兑付时触发违约的可能性还是不小的。如果用摊大饼策略买入的话,我认为总体风险可控,毕竟就是归0(实际上不会,破产清算也能分到一点点钱),由于占组合比重很小,对净值的影响不大。

最后要感谢游资给我抬轿,我持有的一些转债,如通光转债、蓝晓转债、威帝转债、英联转债、智能转债等都在短期内飙升了一把。在转债脱离较低风险区域后,我就它们卖出了。今后还会不会出现类似的行情,是我无法预测的,我也不去预测,我只坚持做我认为正确的事情。

注:17浙报EB属于可交债且仅供合格投资者投资。