1. 2022年财报初印象

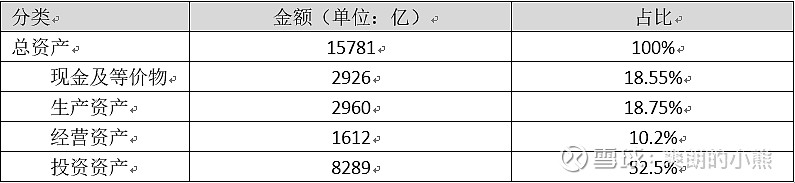

资产分布情况

资产中投资资产占比超过50%,占比较高,乍看属于“不务正业”,待经营业务详细分析投资成果。

资产模式分析:生产资产占总资产比约19%,但去除投资资产后,占剩余资产(749891)约39%,介于“轻资产”与“重资产”模式之间。

现金安全性分析:账上现金及等价物约2926亿,贷款1752亿元,不用担心短期现金安全问题。

负债分析

负债中借款极少,仅占2%,其他主要是经营活动中产生的负债,应付账款及票据3217亿,对比预付+应收1589亿,腾讯的上下游中的地位较强,总体属于占用着别人的资金。

其中今年负债增长的原因主要是分的美团市值较大导致,总体来说属于良性负债。

经营利润分析

利润1156亿,产生的经营现金1461亿,经营现金流大于扣非利润,利润质量较高,但营收及利润相较去年都有所下降,考虑22年特殊背景,表现尚可。

2. 主营业务分析

腾讯主要业务有互联网增值业务、广告、金融、投资几块。

互联网增值业务

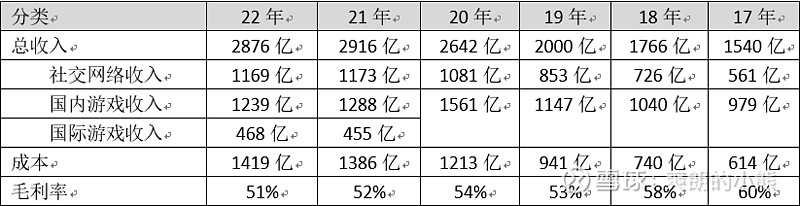

这块包括了社交、游戏、小视频、小程序等业务,近几年经营情况如下:

上述数据主要关注如下两点:

1、近5年总收入年复合增长13%,22年放缓,主要原因为国内未有多少新游戏发布,老游戏王者及吃鸡也增长乏力。

2、毛利率逐渐降低,这块需要警惕,是否意味着行业竞争越来越激烈导致的让利销售,还是公司架构冗余导致成本高企,需要进一步分析同行业状况。

收入这块主要分为社交网络及游戏两大块,其中社交22年财报显示微信用户13亿,QQ用户5.7亿多,在国内尚未有竞争对手,属于绝对垄断地位,只能说腾讯考虑用户体验变现比较克制。今年小程序及视频号用户时长也首次超越朋友圈,表现良好,应该是后续收入增长的关键点。

游戏部分可对比网易及米哈游等同类公司状况:

22年网易、米哈游均取得业绩增长,所以腾讯的业绩增长不能归罪于疫情、国家版号限制等外在因素。从游戏分类来看,腾讯游戏主要为四大名著、MOBA、射击生存类,凭借强大的产品能力、运营能力,再背靠社交流量,总能后发制人,后续的增长点在于国际市场及新品类游戏拓展(生存空间类游戏《黎明觉醒》已上线),这块腾讯已经在布局,需密切关注。

毛利率方面,腾讯未单独公布游戏板块成本,不好直接参照同行业进行对比。

网络广告

近5年广告营收年复合增长15%,近两年增速明显放缓,近几年疫情对于广告行业打击较大,线下媒体龙头分众营收锐减,对比互联网公司广告,阿里、百度年报中均未单独披露广告部分,但从网上找到一个截图,22年q3的广告营收,总体呈现个位数增长或负增长,拼多多q3高增长主要由于优惠券等活动发放,可判断广告属于整个行业的寒冬,但腾讯财报显示q4已经开始恢复2位数增长,随着23年经济复苏叠加视频号、小程序发力预计广告增长是大概率事件。

金融科技及企业服务

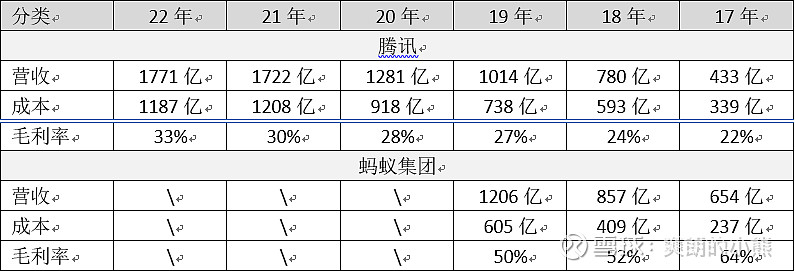

这块主要是微信支付、QQ钱包、理财通等面向企业收费模式的生意,近几年经营数据如下:

备注:腾讯17,18年数据由于年报中未分拆,故包含了“其他”收入。蚂蚁集团由于ipo暂停只能找到那几年数据。

该部分业务近5年年复合增长33%,毛利率也在逐渐提升,势头良好。19年腾讯年报显示月活跃用户超过8亿,支付宝月活跃用户数7.3亿,用户覆盖率均比较高。腾讯的毛利率相对于蚂蚁还比较低,是否意味着还有很大的利润空间。从个人用户体验来说,除了少数电商、生活缴费场景,其他场景微信支付已经全面决胜支付宝,可能会进一步蚕食支付宝的市场。随着23年消费复苏、小程序推广大概率继续增长。

投资

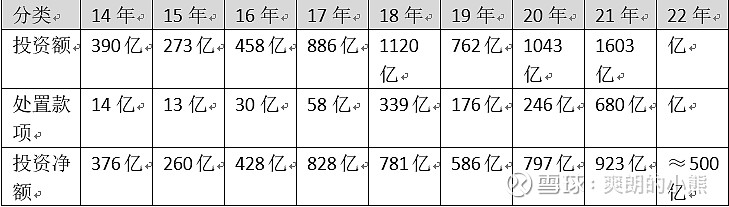

备注:投资额等于投资活动现金流量表中购买联营、合营、金融资产的和,处置款项等于处置联营、合营、金融资产的和,22年要等完整年报出来才能统计到,可约等于500亿

腾讯13年投资资产247亿,13年至今累计投资5420亿,分红京东约1100亿、美团约1500亿,剩余投资资产价值8289亿。资金加权年华收益大概13%。

总结

1、总体来看腾讯几大核心业务基本盘仍然非常牢靠:社交领域无人撼动,细分游戏品类那几个领域也无竞争对手,随着经济复苏、游戏出海、新品类游戏推出、小程序及视频号的增长势头,23年业绩增长应该属于确定性事件。

2、财报展示是果,经营成功才是因。纵观腾讯整个发展史非常成功,腾讯敢为天下后并且总能后来者居上,看过《腾讯传》及网上的一些分析,大体归功于其社交基本盘,产品能力、运营能力、内部赛马机制,总体认可,也对腾讯成功的必然性有一定的理解。

3. 估值分析

23年经营利润大概率1300亿左右,按照25倍市盈率估值3.25万亿市值,加上目前投资的8000多亿市值,合理估值约4万亿至4.5万亿市值。按照3月29日收盘,腾讯市值3.2万亿市值,属于明显低估。