总体评价:文字通俗易懂,直击问题本质,书中的观点都有论证过程,论证数据详尽,非常严谨,赞同书中观点,因为我找不到数据来反驳。

本书内容架构

本书一共分三篇,第一篇《如何面对股价波动》,重点讲述了股票是什么,股票长盈的底层逻辑,股票的正确操作思路。通过举例子说明白了股票的本质,通过全世界几百年的数据统计来帮助投资人树立正确的投资价值观,培养面对股价波动的心态,属于“道”的层面。

第二篇《如何估算内在价值》属于进阶,重点讲述了格雷厄姆式投资思想与费雪投资思想的差异,结合巴菲特投资风格的切换历程描述了后一种投资思想的好处,最后讲述了估值方法,属于“术”的层面。

第三篇《企业分析实战案例》属于实战,讲述了估值方法在实战中的应用,更精妙的是讲述了由财报数据引发的深度思考过程。

我对本书的理解

按章节细分为如下思路:

1-4章节:投资股票的必要性;

5-7章节:投资者的自我定位;

8-12章节:价值投资的思维进阶;

13章节:公司估值方法;

14-19章节:非周期股投资实战案例;

20、25章节:周期股投资的实战案例;

21-24章节:研究公司的思路。

投资股票的必要性

在电影《肖申克的救赎》中,有句著名的台词——“有些鸟儿是注定关不住的,因为它们的每一片羽毛都沾满了自由的光辉!”。对于自由的强烈渴望使我在12年毕业之际赚了点实习工资就开始投资,只有钱生钱才能摆脱出卖时间获取价值的穷人惯性,所以我在12年-15年接触过股票、黄金期货、比特币、饭店股权投资,关于股票技术分析相关的书籍阅读了应该不下十本,什么K线图、成交量、均线图、MACD金叉死叉、抓涨停板技巧等等等均有所涉猎。毫无疑问三年下来不但耗费了大量的时间,还亏损累累,一度找不到投资的门路。

所幸我从来没有放弃,在15年底接触到《聪明的投资者》这本书,至今记得书中罗列了美国几百年的资产收益数据,证明了股票收益是最佳的,里面讲到了通过股债平衡来进行风险管理,还有安全边际的理念,与孙子兵法讲述了先胜而后求战是多么的不谋而合,永远要将自己立于不败之地。书中的理念对我影响深远,所以从15年底至今我是股票的绝对净买入者,未曾卖过一股,同时坚持三五个板块,10只以内的股票的风险管理理念。

2022年读到老唐的这本书,感慨老唐将“长期投资上市公司股票的必要性”讲述的这么通俗易懂,首先通过“大航海时代的故事”就直击股票本质,我可是走了3年的走弯路才逐渐领悟到股权的性质,然后罗列了全世界几十年甚至上百年的大类资产的收益数据,直接实锤了上市公司股票的投资价值。4个章节,篇幅不长,但对于以投资作为终身事业的绝大多数人来说都是金玉良言,毫无疑问投资股票就是最优解,有理有据。

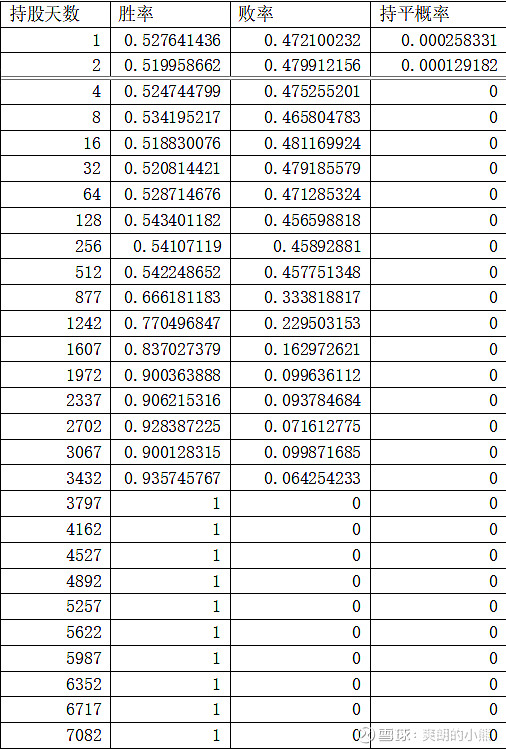

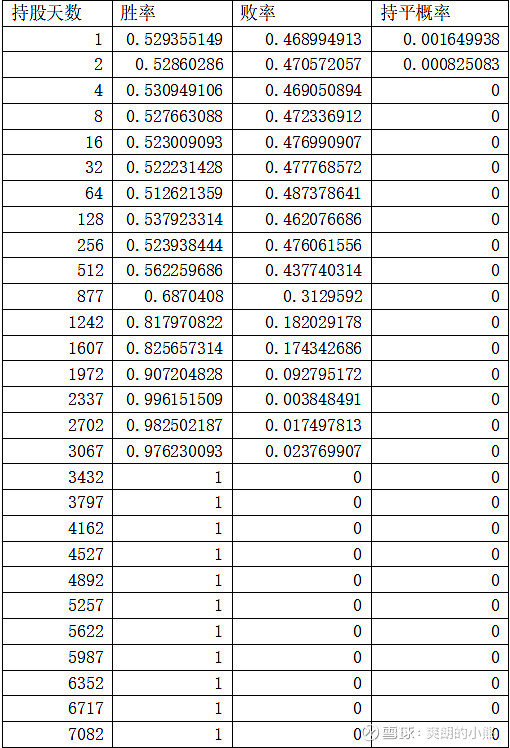

另外对于股市中“7亏2平1赚”的说法我觉得数据不够完整,既然长期投资是稳赚的,那持股周期多短容易亏损呢?我统计了下沪指、深指持股天数与赔率的数据,统计原则是任意某天买入持股N天后卖出,卖出价减去买入价,大于0则为胜,小于0为败,等于0持平,再用上述数据除以总和得出胜率、败率、持平概率,沪指统计数据如下:

深指统计数据如下:

从上述数据可看出持股时间越长,绝对是稳赢,但持股天数短,胜率大多数时候也超过50%了,看来大部分炒股亏损与持股天数短并无直接联系。

投资者的自我定位

投资者主要分几类:

1、来股市玩一玩;

2、投机者;

3、捡烟蒂投资者;

4、与企业共同成长投资者

第一类投资者的心态一般是我手上没闲钱,投资风险太高了,先用“小钱”进去学习学习,其他“大钱”可能存的定期、买的理财等等,第一部分“长期投资股市的必要性”这一观点已经足够反驳这类行为,另外如果投资的资本过小纯属浪费时间,即使你天资聪慧,祖坟冒烟,能取得10年100倍的神话,可惜你的本金只有1万,10年后100万也并不能改变你的命运。投资必备条件之一就是下重金,所以不能抱着玩一玩的心态,否则浪费时间浪费金钱。

第二类投资者靠心理博弈,通过各种技术指标揣摩庄家、主力的意图,将你的交易对手看做一个整体,暂且叫做他,你预判的他,他预判了你的预判,你预判了他的预判的预判...。我已经亲身体会过了,事实证明我并不比我的交易对手更加聪明,全世界也没几个这样的聪明人,传奇人物利弗莫尔最后落得开枪自杀的结局。

第三类投资者充分发挥了“安全边际”这一思想要领,不能买贵,专挑低市净率,低市盈率这类便宜的买,格雷厄姆、早期巴菲特、施洛斯等都是这类投资人,获利颇丰。我也一直遵循这个思路买卖股票,所以曾经大部分时间银保地一直是我的大本营。

第四类投资者目标是赚取企业成长的钱,无独有偶,我也发生了在大师们身上发生的经历,多年投资下来获利最多不是我捡便宜的股票,反而是为了分散买的洋河、美的等“高市盈率”股票,结合生活中“购买贵物品”的经历,我也逐渐开始关注优秀公司,理解用一般的价钱买入优秀的公司的好处这句话的含义,优秀的公司每次财报出来都有惊喜,而便宜的公司也会逐步证明它为什么便宜。

价值投资的思维进阶

书中该部分通过巴菲特、芒格的投资经历对比了“捡烟蒂”与“寻找优秀公司”这两种投资方式的优劣对比,有统计数据佐证,同时有两种投资过程中的心理感受做比对,无疑后者的更具备吸引力。

我大体经历的投资思维变迁:来股市玩一玩->投机->捡烟蒂->寻找优秀的公司,其中捡烟蒂的思维停留最长,现在的持股里还有不少烟蒂,由于其看上去实在便宜而无法下定决心换入到合理价格的优秀公司股票上。

银行跟保险的财报是最复杂的,如果能理解这两个行业的财报,那么其他行业财报应该游刃有余,初生牛犊不怕虎,由于买入了银行股我决定挑战“最难”的财报,大量晦涩难懂的银行术语,不同银行的不良资产标准不一致,捉摸不透的资产质量让我始终无法入门,伴随的也是很强的挫败感。巴菲特曾说过“我们全神贯注寻找可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆”,虽然听过很多遍,但我仍然犯了自大、狂妄的错。虽然在银行上我是获利的,但最终我清空了所有银行股,原来我根本就不懂。

首次开始认真阅读茅台、洋河的财报,感叹竟然存在这样的企业,没有任何负债,经营现金流超过净利润,经营性资产占比如此低,竟然有如此简单赚钱的公司。但一直以来都觉得茅台价格有点高,没能克服心魔下手,我相信会有合适的买入机会的。

在阅读完本书以后,受书中实战案例启发我的思维应该会再度转变,我将终身致力于持续寻找优秀公司并伺机买入,大概率我会从猩猩进化成人类吧。

公司估值方法

该部分讲述了买卖股价的量化依据,大致如下:

同时老唐也给出了上述公式中每个变量的由来以及公式代表的含义,让投资决策进行定性的同时赋予了定量的参照,未必完全按照该公式的买卖点严格执行,但该计算结果提供了投资的锚。

运用上述公式的前提老唐怎么强调都不过分:1、利润为真;2、可持续;3、持续当前盈利不需要投入太多资本。

有了这个利器,投资时有了可以参考的锚,不至于在股价涨跌的过程中匆忙决定,谋定而后动才是正确的投资姿势。

非周期股的实战案例

这部分讲述了腾讯、茅台、洋河的投资决策过程及估值方法的应用,我觉得以下三点最为精彩:1、高端白酒产能分析;2、茅台基酒产销关系;3、中高端白酒股票买卖依据。

高端白酒行业的财报被老唐读薄了然后又加厚了,薄在抓住白酒行业本质:由于供不应求的市场关系,高端白酒生产条件苛刻性质,高端白酒的核心矛盾直指产能问题,厚在书中分析了茅五泸中高端白酒基酒的产能情况,分析过程均有数据论证,非常严谨,核心价值在于为读者提供了一个思考问题的角度及方法。

我记得看茅台财报时也想过产销问题,但最终淹没在大量的财务数据里,再加上财报中有这么一段话,大抵是“茅台是多个年份基酒勾兑而成,是艺术品”,所以基酒产销之间无法产生直接的联系,书中没有讲述到老唐是如何分析出产销关系的,我推测可能由于老唐善于抓住核心问题深入分析的能力,通过多年基酒的产销数据进行对比发现规律的。茅台每年产多少酒卖多少酒已经被算的明明白白,公司市值的买卖点一目了然,当然下一次暴跌一定会伴随着各种千奇百怪的利空,只要茅台的高端定位没变,供不应求的市场关系没变,人们对于美好生活的向往没变,我一定会尽全力加仓。

除了高端白酒的成功案例,老唐也呈现了一次中高端白酒的“失败”案例,当然失败是相对茅台投资而言,毫无疑问洋河股票的买入也是绝对成功的。此次案例老唐通过各大白酒行业专家对消费趋势的判断及自己的思考作为决策买入了洋河,老唐借此分享其思考过程值得读者深思,引用一句老唐另一本的观点:财报是用来排查企业的。关键还在于投资者对于行业、公司的深入思考。

周期股的实战案例

这部分重点讲述了分众、陕煤的投资过程。亮点在于大家认为的“夕阳产业”对于公司来说反而是机会,同时也展示了非周期股的估值方法。

我曾经买过煤炭相关股:大秦铁路,由于煤炭运输的需求可以说大秦铁路赚钱也是大概率的,但是由于我国火力发电整体市场将来的萎缩,所以这只股票在盈利情况下我选择卖出了,原因在于我认为这是“夕阳产业”,整体市场都在萎缩,那必然整个产业链都不会好过。现在读老唐关于陕煤的分析思路,我认知到自己的思维过于片面了,随波逐流的思想要不得,如果我提出了一个观点那应该去找相关的数据进行佐证,否则这个观点只是个臆想。而老唐对于煤炭的分析给我上了一课,虽然已经是缩量市场,但是由于对手的出清且国家对于煤炭的需求仍然存在,对于陕煤来说仍然供不应求,书中有详细的数据论证过程我不再赘述。这份严谨的思维模式对我来说收获很大。

分众传媒同陕煤一样,线下传媒我本能的认为属于过去式的产业,所以从来不在我的选股范围内,但阅读了《人心红利》这本书后我开始了解到梯煤这一形态的价值。没有可靠的数据论证,没有严谨的分析过程,本能的思维可能是犯了无知的错,我想以后不能再犯了。

联想到书中提到的“隐形商誉”,我们应该寻找高ROE的公司,然后深入理解公司高ROE的深层次原因,如果理解了那这就是你的菜了。

研究公司的思路

透过数据看本质,这需要大量的阅读跟深度思考来不断的训练大脑,让我们看待问题更加客观、理性。

该部分老唐通过福寿园、上海机场两个案例带领投资人进行了两次从零开始研究企业的思路,每个行业、每个企业的特性不一样,这两个案例只能做到引路的作用,每个企业的研究都不那么容易,老唐大体给出了一个思维模式:先从资产负债表入手,比较同行业的其他公司的资产负债表,如果与同行业不一样就可以引出问题,同时还需要思考市场供求关系,上下游议价能力等,投资者需要学会提问题,结合问题再深入研究该公司,找出这些问题的答案也就是逐步理解公司的过程。

在上海机场的案例中,老唐根据商业惯例预料到疫情对于上海机场的影响,后来应验了,我想这种经验是老唐海量的阅读跟深度思考长期训练出来的本能反应,果然财富只是正确思考后附带产物,身体发育结束的很早,但人类的大脑很奇妙,可以不断训练不断成长。