前言

腾讯的2023全年业绩公布了,业绩公布文件比正式的年报发布的早一点,内容也稍微少了一些;

从业绩公布文件上,我们能搜集到哪些信息,怎么大致判断全年业绩好坏,以及预测新的一年里,腾讯还会有其他业绩增长点呢?

今天这篇文章,就简单带大家分析一下...

全年财务表现

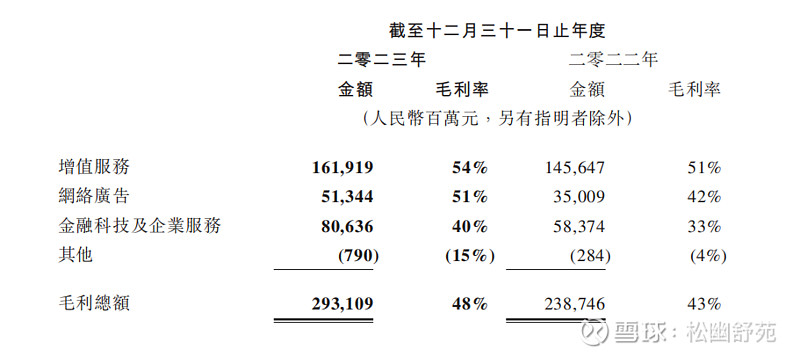

收入及毛利

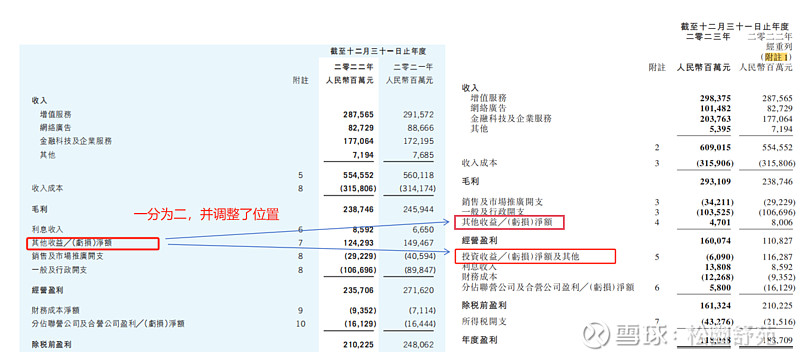

2023年,腾讯全年收入为6090亿人民币;其中,毛利为2931亿,整体业务的毛利率为48%;

收入同比增长10%,毛利润同比增长23%;收入和毛利双双都是正增长,且毛利润的同比增长远远大于收入的同比增长!

说明这一整年的业绩一方面是靠业务规模的扩大,另一方面是成本把控的越来越好,说明这一年在小马哥的领导下,降本增效成绩显著!

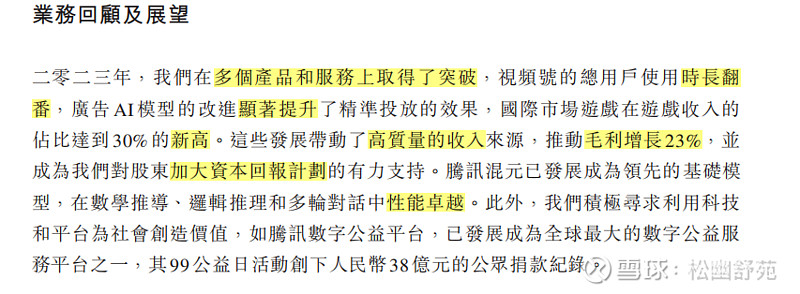

因此,管理层在业务回顾及展望章节中用了突破、翻番、显著提升、新高、卓越等字眼:

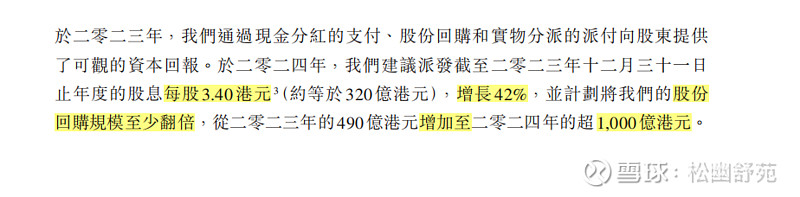

并且,此次还公布了一个重大利好的消息:

20203年年度加大分红力度以及2024年翻倍加大股票回购力度~!!!

2024年预计回购1000亿港元!!!

经营利润

毛利润减去销售及市场推广开支、一般及行政开支再加上其他收益净额就是经营利润;

销售及市场推广开支就是销售费用;

一般及行政开支就是管理费用;

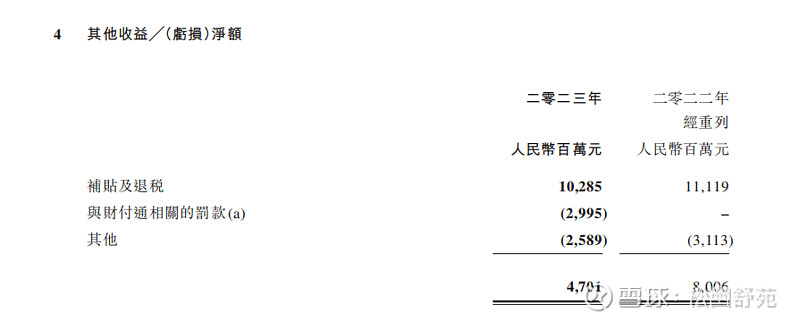

有关之前报表中的其他收益净额的详细科目和解释,可以翻看旧文其他收益净额VS综合全面收益

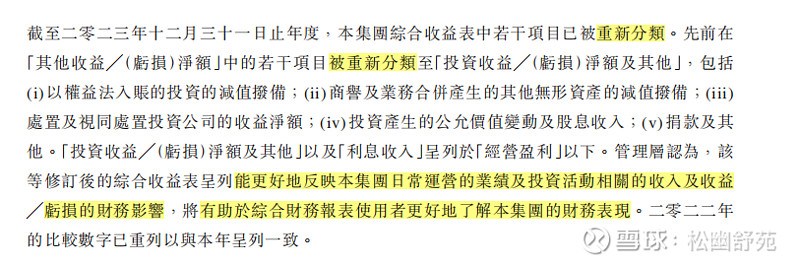

2023年的报表由于重列(重新划分规则、重新计算),此时的其他收益净额只包含补贴、退税及罚款等;占比较小!

经营盈利1600亿,同比增长44%(2022年重列);

此次的重列主要是为了更好地反映公司日常运营的业绩及投资活动的收入和收益/亏损的财务影响,管理层决定对综合收益表中的某些项目进行重新分类。

重新分类的项目:原先在“其他收益/(亏损)净额”中的若干项目被重新分类至“投资收益/(亏损)净额及其他”。

期内盈利及本公司持有人应占盈利

经营利润再加上投资收益/(亏损)净额及其他、利息收入,减去财务成本(财务费用),加上分占联营公司及合营公司盈利/亏损,然后再减去所得税开支就是年度盈利(季度报表叫做期内盈利);

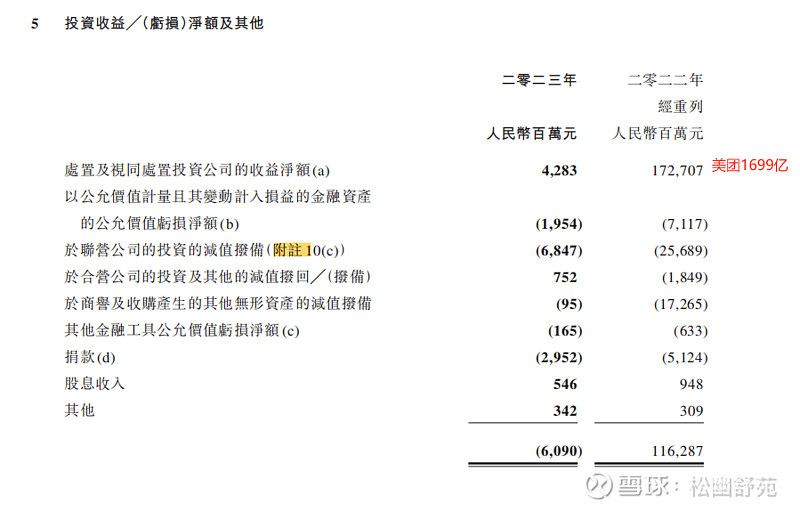

投资收益/(亏损)净额及其他主要包括:

a. 以权益法入账的投资的减值拨备;

b. 商誉及业务合并产生的其他无形资产的减值拨备;

c. 处置及视同处置投资公司的收益净额;

d. 投资产生的公允价值变动及股息收入;

e. 捐款及其他。;

年度盈利1180.5亿,同比降低37%,这主要是由于投资收益/(亏损)净额变少了;

说的通俗点,2022年腾讯处置的公司较多(其中美团占比最大),2023年处置的公司少,所以同比降低了很多;

但是卖公司并不是腾讯的主营业务,这个数据同比减少并不能代表腾讯业绩变差~!

公司持有人应占盈利就是归属于母公司股东的净利润,这是在国际会计准则的标准下,属于母公司股东的净利润;

披露这个数据,只是为了例行公事,满足监管要求,但这个数据并不能代表腾讯今年的真实业绩水平;

关于这个国际会计准则下的期内盈利以及归属于母公司股东的期内盈利,为什么不能代表腾讯的真实水平;

去年有旧文专门写过,感兴趣的朋友可以翻看腾讯的N种利润;

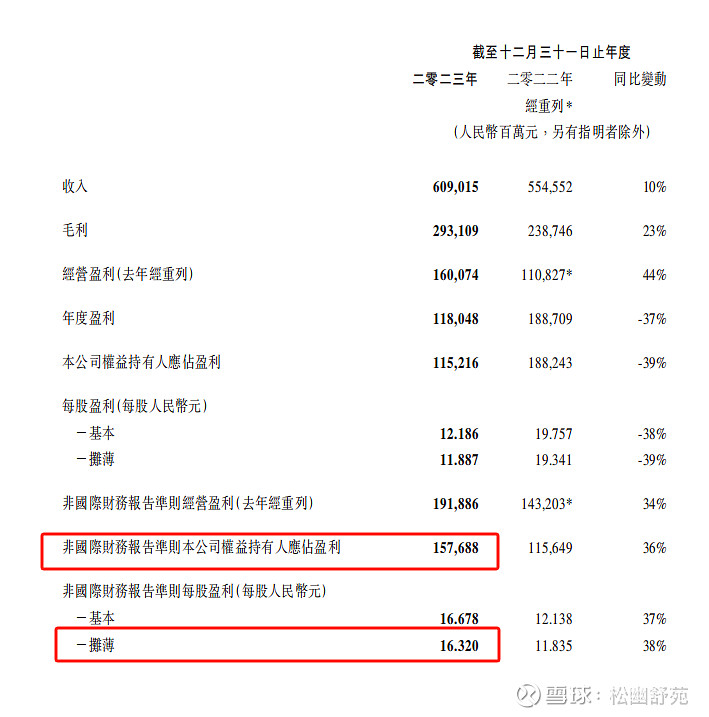

非国际财务报告准则本公司权益持有人应占盈利及每股盈利

整个业绩公布文件的财务摘要部分,最重要的两个数据就是它们了!

非国际净利润及其每股收益才是可以反映腾讯真实经营能力的数据,更是给腾讯进行估值的重要依据!

2023年,全年非国际财务报告准则本公司权益持有人应占盈利为1576.88亿,同比增长36%;

非国际财务报告准则每股盈利(基本):16.678

非国际财务报告准则每股盈利(摊销):16.32

非国际基本每股收益:是指企业按照属于普通股股东的当期非国际净利润,除以发行在外普通股的加权平均数,从而计算出的每股收益。

它的计算公式为:非国际基本每股收益=归属于普通股股东的当期非国际净利润÷发行在外普通股的加权平均数。

这里的发行在外普通股加权平均数是指期初发行在外普通股股数加上当期新发行普通股股数乘以已发行时间除以报告期时间,再减去当期回购普通股股数乘以已回购时间除以报告期时间。

非国际摊销每股收益:也叫稀释每股收益;是在基本每股收益的基础上,考虑了潜在普通股(如可转换债券、认股权证等)转换为普通股后对每股收益的影响。

稀释每股收益的计算公式为:稀释每股收益=(净利润+调整的净利润)÷(发行在外普通股加权平均数+稀释性潜在普通股加权平均数)。

这里的稀释性潜在普通股加权平均数是指潜在普通股转换为普通股后的加权平均数。

保守期间,我们在给腾讯估值的时候,直接用非国际摊销每股收益即可!

2023年非国际摊销每股收益为16.32人民币,对应今天2024年3月20日的收盘价288.8港币(即人民币265.88元),折合现在的腾讯市盈率仅为16.3倍(265.88/16.32=16.3);

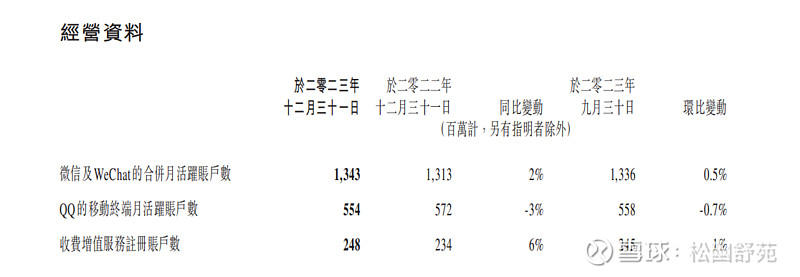

经营资料

微信活跃账户微涨,付费账户微涨;

腾讯的赖以生存的东西,所有护城河的基础稳如泰山~!

这个数据倘若发生巨大变化,则腾讯真如市场担忧的那样,以后土地盐碱化了。。。

各业务收入情况

增值业务

收入端:

增值服务业务收入同比增长4%至人民币2,984亿元。

国际市场游戏收入同比增长14%至人民币532亿元,扣除汇率波动影响后增幅为8%。这主要得益于《VALORANT》的强劲表现,新发布的游戏《胜利女神:妮姬》和《Triple Match 3D》的贡献,以及《PUBG MOBILE》在下半年复苏。

本土市场游戏收入同比增长2%至人民币1,267亿元。这主要得益于近期发布的《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏的强劲增长,部分被《和平精英》的较弱贡献所抵消。

社交网络收入同比增长1%至人民币1,185亿元。这主要是由于音乐付费会员和小游戏平台服务费的收入增长,部分被音乐直播和游戏直播服务收入的下降所抵消。

毛利率变化:

毛利率由去年的51%增长至54%,增长明显!

腾讯核心的增值业务板块,毛利率情况已经恢复到2020年54.09%的水平,距离最近五年2018年的58.13%毛利率高点还有一段距离;距离2016年65%的毛利率更是空间巨大~!

预期增长点:

1、网络游戏

自从OpenAI发布ChatGPT以来,AI算力和大模型日趋成熟,特别是今年年初OpenAI又发布了文生视频服务Sora,更是颠覆众人三观!

如今,已有专门的人工智能游戏创作技术(简称AIGC技术);

AIGC在游戏开发、发行和用户体验三个阶段都有很强的优势!并且能继续推动游戏产业降本增效!

游戏开发方面:

AIGC技术可以在游戏开发的各个阶段提供帮助。首先,通过生成游戏demo,AIGC技术可以帮助开发者快速验证游戏的可行性。接下来,通过打磨核心体验,AIGC技术可以协助开发者优化游戏的核心玩法。最后,在填充非核心内容的铺量过程中,AIGC技术可以大大提高时间和成本的效率。

游戏发行阶段:

它可以提高文本生成的效率,帮助开发者更快地创建游戏文案、任务描述等。此外,AIGC技术还可以用于数值调优和代码编写,进一步提高开发效率。

用户体验方面:

AIGC技术可以为用户提供更深度的交互和个性化的游玩体验。通过高频率的版本更迭,游戏可以不断更新和优化,从而增加用户的粘性和付费意愿。

另一方面,AI技术赋能游戏产业所带来的新的游戏模式和商业机会。

比如将AI技术与用户生成内容相结合,为用户提供更加开放和自主的游戏体验。这种模式不仅增强了玩家的参与感和创造力,也为游戏开发商提供了更多的内容资源和创新空间。

还可以利用AI技术生成高保真度的NPC(非玩家角色),从而显著提升游戏的用户体验感。

这就类似于美剧

西部世界

里面的一些场景,那些原本都有剧本的仿真人有了自主意识,开始按照自己的意愿行事,使得整个故事变得扑朔迷离;

腾讯AI布局游戏,降本增效叠加玩法创新下商业化大有可为。

特别是即将上市的模仿暴雪经典-魔兽世界的大作塔瑞斯世界,预期会给腾讯贡献更多的收入;

另外还有更让人期待的,由腾讯天美制作发行的一款开放世界RPG游戏-王者荣耀世界,会成为下一个腾讯游戏爆款!

毕竟,王者荣耀长期霸榜游戏榜单榜首;在王者荣耀世界里,玩家将扮演一名为《王者荣耀》的英雄角色,到王者峡谷以外的那些广袤土地去相遇更多的伙伴,同少年少女相伴,在充满奇幻生物和传奇风物的大陆上去经历、去冒险。

2、社交网络

2023 年,腾讯自研的“混元大模型”正式面向公众开放并接入旗下各业务条线进行测试,9月上线“腾讯混元助手”小程序,提供 AI 问答、AI 绘画等多种功能;

同时腾讯大模型联合微信搜一搜团队,落地深度学习技术,改进搜索算法。

如今,微信月活已达13.43亿,预计后续在 AI应用C端商业化推进上也将具备一定的流量优势,大模型更有望结合微信体系内小程序、视频号等服务和内容,在微信体系内打开新的流量入口。

另外,曾经被马化腾描述为“全村希望”的视频号,2023年增长强劲,用户使用时长翻番!

视频号的用户流量仍处于增长红利期,内容传播效率高,内容消费呈现多元化趋势,并且创作者生态逐渐繁荣,创作者平均收入仍有提升空间;

据有关机构测算,2023年创作者平均收入水平抖音相对领先,其次为快手,视频号约为快手的一半水平。

2023年从每天观看视频的总次数(日均VV)看,抖音为视频号的4.1倍,快手为视频号1.5倍;

从每个日活跃用户(单DAU)为平台带来的商业化收入看,抖音为视频号14倍,快手为视频号5.3倍,视频号商业化潜力还有较大释放空间!

而且,最为关键的是视频号电商仍是蓝海,目前处于起量期,还未贡献过大的营收占比;

这一块如果发力的话,贡献的收入肯定也很可观;

因此,有机构大胆预测:预计到2025年,视频号的收入空间有望超过600亿元,贡献的经营利润有望接近350亿元。

社交网络不仅有视频号这个大头有增长空间,小游戏及短剧等新兴领域也很出彩,并能贡献一部分利润;

小游戏(即小程序里的游戏)具备云游戏的核心优势,如轻量化、低内存占用、免下载即玩等。

背靠强大的微信生态,微信小游戏能够促进社交产品用户向游戏用户的转化。

并且,据有关机构调研,小游戏与手游玩家的重合度不足一成,说明传统手游APP与小游戏用户群体趋近互补。

网络广告

收入端:

网络广告业务收入同比增长23%至人民币1,015亿元。

增长主要受视频号及微信搜一搜的新广告库存以及腾讯广告平台的持续升级所推动。除了汽车行业外,所有重点广告主行业在腾讯广告平台上的广告开支均有所增加。

其中,消费品、互联网服务及大健康行业的广告开支显著增加。

毛利率变化:

毛利率由去年的42%增长至51%,增长巨大!

也同样恢复到了2020年的巅峰毛利率水平~

腾讯的股价啥时候能恢复到2020年的水平......

预期增长点:

社交广告是腾讯广告业务的主要增长动力。随着视频号用户规模的扩大和内容生态的丰富,越来越多的广告主选择在视频号投放广告,为腾讯带来了新的收入来源。

微信小程序用户规模不断扩大,吸引了大量广告主在小程序中投放广告,进而也会推动社交广告收入的增长。

随着移动广告市场的逐渐回暖,腾讯的移动广告联盟业务也实现了复苏,也会为社交广告收入的增长做出了贡献。

值得注意的是,视频号吸引了新的广告主及现有广告主的新增预算。

视频号的平均eCPM(每千次展示产生的收入)高于其他短视频平台,这反映了广告主对腾讯在微信内将视频号浏览转化至小程序交易的能力的认可。

这意味着视频号广告具有较高的价值和吸引力,有望在未来为腾讯带来更多的广告收入。

金融科技及企业服务

收入端:

金融科技及企业服务业务收入同比增长15%至人民币2,038亿元。

金融科技服务收入实现了双位数增长,主要得益于支付活动增加及理财服务收入增长。

企业服务收入也实现了双位数增长,主要得益于视频号带货技术服务费的收取以及云服务的稳步增长。

毛利率变化:

毛利率由去年的33%增长至40%,增长显著!

且此业务达到了迄今为止最高的毛利率水平;

预期增长点:

消费复苏推动了微信支付业务的回升。

小程序在商业支付量中占了更大的份额,这主要得益于增强的商户解决方案,这些方案促进了零售、旅行和运输以及餐饮服务的交易。

后面随着小程序市场份额的再度渗透,支付板块有望继续突破;

腾讯在2023年上半年完成了对财付通的自查和相应整改工作(交了29.9亿的罚款),在提升合规经营能力的同时,也在积极探索产品创新。

随着后续各项业务(支付、理财通和微粒贷等)的逐渐合规,该业务也有望继续扩大市场份额;

另外,腾讯云行业大模型发布,多行业解决方案打开商业化空间。

腾讯云行业大模型具备覆盖行业范围广泛、算力强、配套服务完善、安全合规等优势,B端商业化上限有望持续提升!

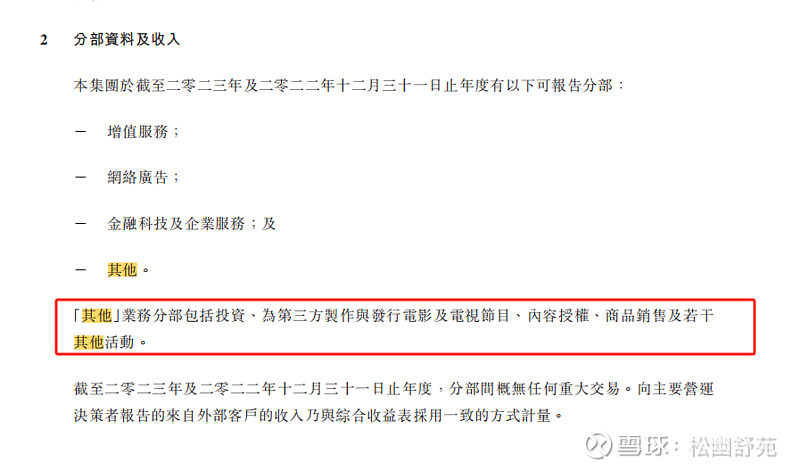

其他

该业务为第三方制作与发行电影及电视节目、内容授权,商品销售及若干其他活动。

2023年全年亏损7.9亿,估计就是一些新兴业务的各类失败尝试;

等着腾讯慢慢孵化它们吧~~~