(本文优先发布于公众号-松幽舒苑,防失联请关注公众号-松幽舒苑。)

世界上最宽广的是海,比海更高远的是天空,

比天空更博大的是男人的情怀。

洋河蓝色经典,男人的情怀!

上面这个是洋河的经典广告语,海和天即指真的蓝天和蓝海,也指洋河的产品海之蓝、天之蓝。男人的情怀即指真情怀,也指自家的产品梦之蓝。

海和天都是蓝色的,男人的情怀是比海和天更深的“蓝”。

像海一样宽广,有容乃大、包罗万物的是男人的胸怀。

像天空一样高远,超越时空、跨越历史、纵横天下是男人的梦想。

海天梦想,男人情怀,这样一种男人梦想,成就了男人的情怀。

洋河的广告词就是这么的超凡脱俗、直击人心。

那么究竟是什么造就了洋河广告的裁云剪水、别出机杼?

洋河人的主观能动性

洋河之所以优秀,是因为洋河人的优秀。洋河人的优秀得益于公司股权架构的优秀!

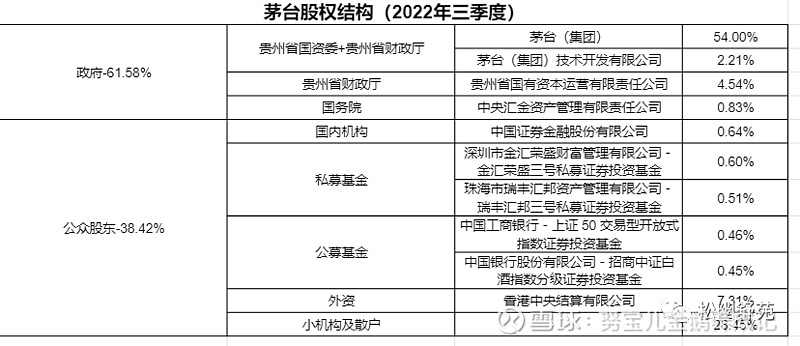

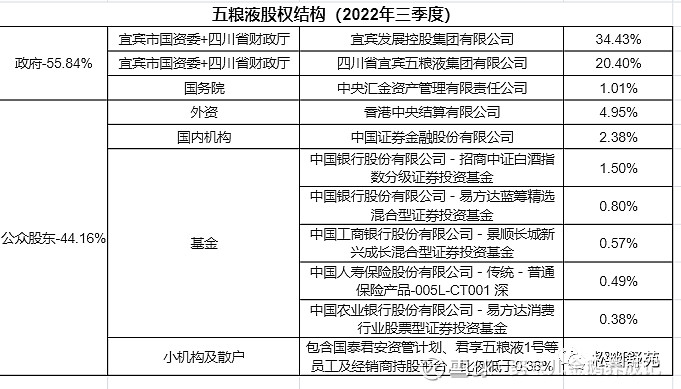

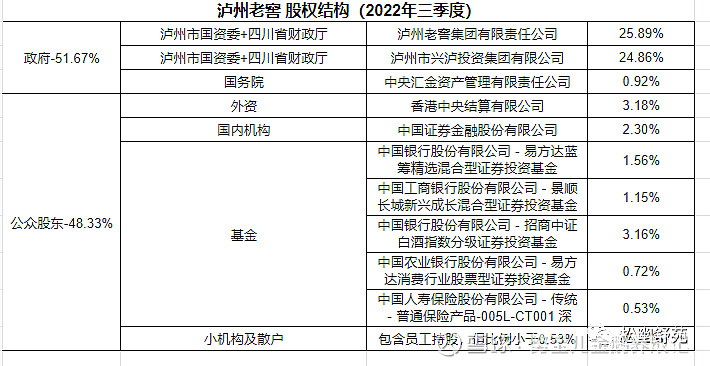

洋河的股权架构是所有酒企当中前所未有的!即便是茅台、五粮液也都只有羡慕和嫉妒的份~~

洋河的股权结构简单来说就是三三制(国资、管理层、公众股东各占三成),管理层与股东利益超级一致,且大股东不是一家独大,不能过度干涉洋河的实际管理。

这样的股权结构,管理层在做决策的时候将最大化地着眼企业长远发展考虑而非任期内的业绩增长。

这很关键,这可确保企业站得高、看得远,所做动作不短视、不变形、不走样。

因此,洋河人的主观能动性,造就了他们主动去求新、求变、求突破,并在对手觉醒和追赶之前,将差距越拉越大。

洋河人也用实际行动,将洋河文化、品牌、历史、故事等的不足,都用心去弥补,并在这十几年间做出了令人乍舌的成绩。

后起之秀,来者居上

1915年,洋河镇上的三义酒坊(洋河前身)所酿之酒在美国旧金山巴拿马万国博览会上获取银牌。(茅台酒也是在这次博览会上获得的金牌奖章,并流传着“怒摔酒瓶、酒香四溢”而获奖的传说)

但是,由于后面发生的抗日战争和解放战争,洋河镇上的酒厂早已奄奄一息。新中国成立后,政府拨出专款,在几家私营酿酒作坊的基础上,建立了国营洋河酒厂。1949年产量仅26吨,销售额4.3万,利税2.4万。

此后,洋河分别在第三届、第四届、第五届全国评酒会上,被评为中国名酒。

不过想当年被评为八大名酒的是“洋河大曲”,但是真正让洋河开始腾飞,来者居上的却是“蓝色经典 ”。

2002年开始,洋河人从零开始缔造了“蓝色经典”。

经过管理层的不懈努力,以及行业进入了黄金十年发展期,洋河不仅靠蓝色经典迅速占领了江苏市场,也顺势开启了全国化进程,并取得了优异成绩。

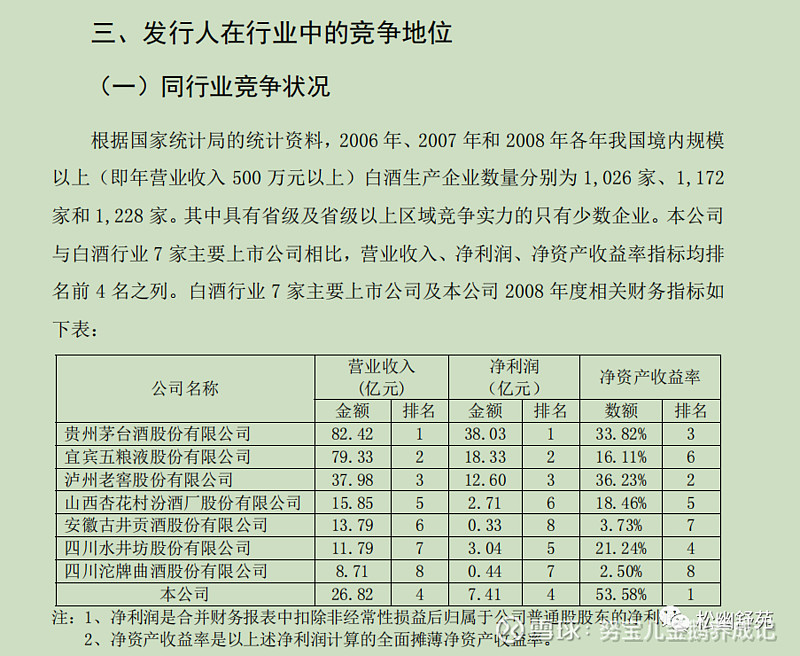

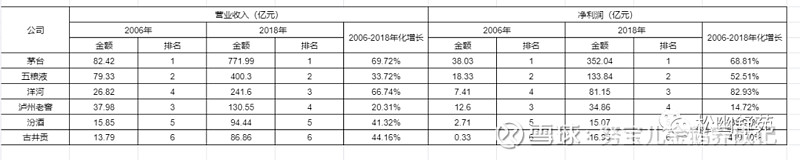

洋河可信的经营数据最远可以追溯到2006年(上市招股说明书中),那时洋河营收26.82亿元,净利润7.41亿元,均排行第四。

洋河的增长是突飞猛进的,特别是在2015年的时候,洋河净利润53.7亿,浓香老大五粮液净利润61.8亿,差额缩小到了8.1亿,当年更是甩开泸州老窖(净利14.7亿)39亿。

到了2018年的时候,洋河年度净利润达到历史最高的81.15亿,2006至2018年年化利润增长82.93%,妥妥的高增长大神。

当年的高增长得益于洋河的独特经销模式,即对市场和渠道进行深度管理+直接控制。而其他酒企(茅台、五粮液等)大多采用经销商模式,企业与经销商是买卖关系,经销商给钱,企业发货,交易完成。至于如何完成销售,那是经销商的事情,企业顶多在费用或媒体宣传等方面给予适当配合。

经销商模式对于酒企而言,销售人员少、市场事务少,管理链条短,能力要求低。而洋河的深度管理+直接控制模式,管理链条长、管理层级多、人员事务繁杂,对运行制度、利益分配体系和员工的主观能动性要求都非常高。

而这一切都归功于洋河人的主观能动性,得益于优秀的股权结构。这也是洋河建立庞大销售团队的动力;是洋河在品牌号召力、产能、产品等方面并不占先天优势的情况下,能杀进中国白酒业三强的秘密武器。

“成也萧何,败也萧何”

一枚硬币有两面,有好亦有坏。

2016-2018年,洋河开始省外市场大幅度发力,推行“新江苏市场”战略。洋河在省外的销售额占比持续提升,与省内销售额平分秋色。截止到 2018 年,洋河全国范围内经销商数量近 10000 家,其中省外占比 70%。颇有点“大跃进”的味道。

虽然这一时期业绩同样高速增长,但一些隐忧开始逐渐浮出水面。比如:新品反响平平,产品结构老化;渠道利润薄,库存高企,厂商关系冷淡;省内市场竞争激烈,今世缘抢占市场;

洋河一时间饱受争议。

不过由于公司利益与管理层深度绑定,问题出现,管理层也是迅速开始补救;

2019年-2021年,主动调整,二次创业。

首先,产品体系上,公司于 2019 年和 2020 年分别推出梦之蓝 M6+和梦之蓝 M3 水晶版。梦之蓝 M6+零售定价处在 700-900 元价格带,立足次高端;M3 水晶版零售定价 500-600 元价格带,主攻喜宴、家宴市场;

经销商体系上,推行“一商为主、多商为辅”的经销体系,消化库存,理清渠道。主动精简经销商数量,从 2019 年的 10148 家精简至 2021 年的 8142 家,着重培育大商,小商服务于大商,突出营销重点,降低内耗;

品牌构造上,独立运作双沟,打造第二增长极。原双沟事业部现独立出来成为双沟销售分公司。先后推出了苏酒头排酒、第三代绿苏、“金奖双沟大曲”等新品;

治理结构上,2021 年 2 月,张联东接替王耀,担任洋河股份董事长。同年,公司发起员工持股计划,拟利用此前回购股份设立员工持股计划,购买价格为 103.73 元/股,计划规模不超过 966.13 万股,业绩考核目标为 21/22 年营收同比增速均不低于 15%。此次股权激励计划除高管外,其他核心骨干占整体股权激励计划比例超过 90%。

虽然洋河中间走过弯路,浪费了一些时间。但整体而言,洋河这十几年的成绩依然优异;

出现问题,迅速弥补,截止到2021年,依然坐稳白酒营收第三的宝座。

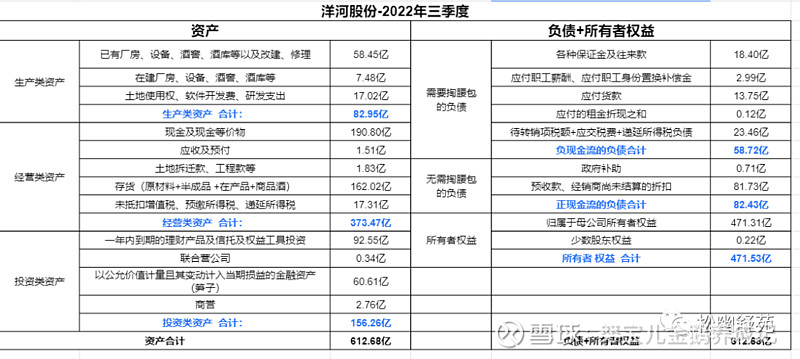

洋河资产状况如何?

根据最新的2022年三季度的报表,洋河的资产负债表如下:

但是洋河跟茅台不一样的地方在于,洋河的现金利用价值更高,投资类资产较多,且历史成绩优异。

洋河去搞投资一方面是因为账上现金实在太多,而且产能扩建基本已经完成,持续挣钱无需过多的资本性投入。

另一方面,在主业吸纳不了那么多现金的情况下,多元化扩张不靠谱、无风险存款和低风险理财收益太低,只能选择对外投资。

之前洋河投资更多的是房地产信托,虽然近两年稍有亏损,但整体也挣得盆满钵满。近两年因为地产行业的整体调控 ,地产信托已无法再过多投入,所以,进行一级市场股权投资是留给洋河的最佳选择。

因此,今年8月份,洋河发布了公告将成立全资子公司,并出资30亿与华泰证券共同投资。介于整个 2022年市场情绪低落,也没有什么泡沫,这30亿此刻出手,肯定能获得一个非常可观的投资收益。

这一切都是洋河人发挥主观能动性的结果。

相比之下,白酒老大哥茅台的现金利用方式及效率经常被人诟病,那就像是个老大粗,一副坐拥金山只知欣赏却岿然不动的葛朗台模样。

不过,投资类资产是把双刃剑,经济形势好的时候,它能让你的业绩突飞猛进,远远甩开对手。经济形势不好的时候,它也能拖你后腿,让你看起来增长缓慢。

可能这也是现阶段,洋河虽然利润和营收靠前(排名第三),但市值却排在泸州老窖和汾酒后面(排名第五)的原因。

不过相对于我们这类价投而言,这样岂不是更好?

经济形势不好的时候,洋河能有更低的市盈率让你来加仓。经济形势好,股票出现好的行情,洋河的市盈率能立马赶上同行,让你的投资收益锦上添花。

洋河酒到底好不好喝?

洋河在2008年的时候独创了以味定型的先例,首创绵柔型香型。

以味定型,味就是味道,也就是说绵柔型主要是考虑喝酒时的闻香、口感以及喝酒后的舒适。

所以从理论上来说,洋河酒是更好喝的酒。

很多人喝酒的时候常说的一句话就是“入口柔、一线喉”,讲的就是这个意思。

洋河酒入口的时候首先是不冲,然后你能感受到有一丝甜,接着酒液在舌面上会觉得绵绵的、软软的、很干净、香味充斥着你的口腔,慢慢喝下去,然后再回味,香气很足,也很持久。

这是典型的洋河酒特点:甜、绵、软、净、香。

可是,市场上的很多人,都在谣传,洋河酒不好喝了!

据我分析,原因首先应该是以讹传讹,洋河早期营销走的是独创的深度管理模式,即厂家为主导,经销商只管配货运输的模式。这种模式下,厂家本身自己出力较多,经销商投入较少回报,并且利润也较少。换句话说,外面宣传吆喝更多的是厂家自己,经销商不会贴钱替你吆喝宣传。因为经销商利益驱动不大,他可能更想推荐其他品牌,即那些自己利润更高的白酒。所以,在消费者询问要洋河酒的时候,他们可能会说,洋河现在不好喝啊,来尝尝这个***品牌,比洋河好喝的多。

其次,在洋河刚推出“蓝色经典”的时候,首推的是海之蓝和天之蓝。当时公司上下全部精力都在这两个单品上面,酒质非常棒。但是后来随着洋河产能释放,酒窖越来越老,高端酒的产能提升,主打产品从低端的海天系列进化到了梦之蓝M1M3M6。普通老百姓的口粮酒根本喝不起梦之蓝系列,只能喝得起海天系列,海天系列也被定位到低端行列了。所以造就了一种错觉,洋河酒没之前好喝了。

洋河的核心竞争力是什么?

个人认为,洋河的股权结构和创新能力是洋河的核心竞争力。

回顾洋河历史,每一任领导都在产品体系、渠道发展、品牌建设等方面做出了创新性的工作。

正是这些创新性的工作使得洋河从濒临倒闭的地方酒厂一跃成为站在行业前三位的全国性酒企。

我认为,超过二十年的企业不断创新史可以证明洋河是一家有着创新基因的企业,其创新举措将随着时代不断发展。

洋河还能靠什么增长?

新的管理层提出“一体两翼”的产品结构,其中一体是指其核心品牌洋河蓝色经典,两翼指第二名酒双沟以及酱酒赛道的贵酒。

1、核心品牌上,洋河蓝色经典产品升级,梦之蓝 M6+、梦之蓝水晶版、新版海之蓝、新版天之蓝引领新一代产品。这些大单品,会占领300-900价格带,填补此价格带的空白。

此外,销售渠道遍布全国,发展根基稳健。根据 2021 年年报披露,洋河目前共有经销商 8142 个,其中省外经销商超过 5000 个,遍布全国各省市,形成了全国性的经销网络。从各省销售情况来看,江苏省仍然毫无疑问是洋河第一大市场,占其营收比例45%。除江苏省外,其他营收规模较大的省市包括山东、河南、安徽、江西、河北、浙江、上海等。主力市场环江苏特征十分明显。与苏北地区毗邻的山东、安徽、河南是省外消费的主力地区,而与江苏同处长三角经济带、经济交往频繁的浙江和上海也占据一定份额。

2、双沟百亿目标打造第二增长极。2020 年,随着“洋河+双沟”双名酒战略的提出,双沟被正式确立为洋河之后的第二主打品牌,双沟事业部也被剥离成为独立运营的销售公司,由张联东董事长直接负责。在 2021 年双沟品牌发展大会上,双沟酒业总经理张学谦公开表示双沟在“十四五”期间的目标是突破百亿销售额。从规划上看,双沟与洋河初期全国化的路线十分相似。两者都是从近苏市场出发。2020 年 6 月,双沟设立了江苏、河南两个销售大区,分别在省内根据地市场和省外竞争型市场展开试点。在两个市场获得成功后,双沟开始在山东、安徽、上海、河北等地进行布局。

新品牌、新战略、新投入,势必会打开新局面,增加市场份额,创造销售收入。

3、借贵酒切入酱酒赛道,填补业务空白。贵酒成立于 1950 年,2009 年改制,2016 年正式成为洋河股份旗下一员。洋河收购贵酒,意在借其切入酱酒市场,填补其在酱酒市场的空白。目前贵酒基酒产能达到每年 7000 吨。

在我们这里(河南郑州),小区电梯的广告屏也开始有贵酒的广告了。

酱香赛道也开始有洋河的身影,借助洋河的渠道和品牌,贵酒也定会占据一部分市场,创造更多的 营收。

140的洋河贵吗?

截止到2022年11月28日收盘,洋河收盘价为138.53,市值2087亿。

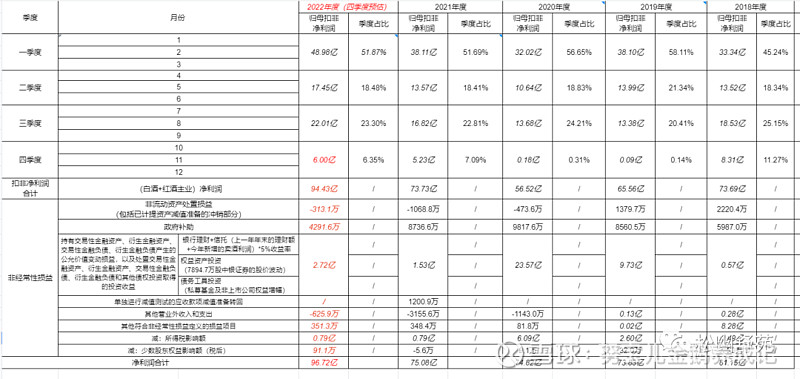

根据刚发布的2022年三季报以及去年4季度的利润情况,我个人预估洋河全年净利润大概在97亿。

按无风险收益率3%计算,洋河的合理估值应该在97/3%=3233亿。现阶段市值2087亿,至合理估值有(3233-2087)/2087=54.9%的涨幅空间。即140的价格买入,大概率至少能有54.9%的收益。

另外,保守估计今后三年,洋河全年净利润大概会按同比15%增长,即2025年洋河净利润大概为97*1.15^3=147亿,2025年的合理估值147/3%=4900亿。

若按三年后合理估值的一半为最佳买入价格,则4900/2/15.07=162,即股价低于162元时可以建仓。

若按当年净利润的50倍市盈率是卖出价格,则97*50/15.07=321,即当年股价高于321元时可以减仓。

本人已在去年以及今年多次买入洋河,持仓成本154.3元,占比9.5%。

若有闲余资金,在140价格上,也会毫不犹豫再次加仓。