关注“手把手教你投资港股”微信公众号:hkvest

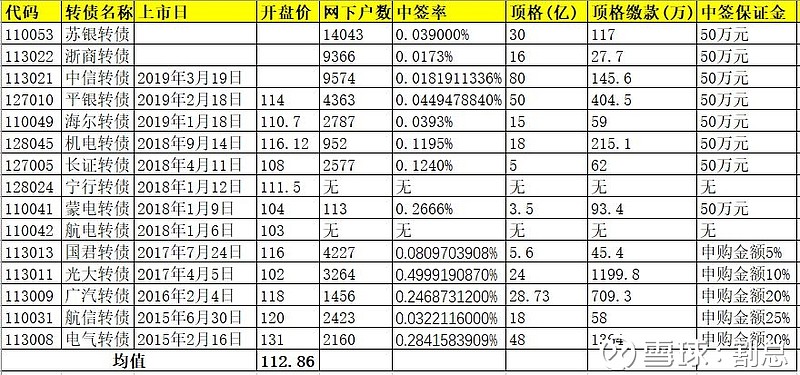

自2015年2月至2019年3月18日,A股总共上市12只AAA评级的可转债,以上市首日开盘价计,不管市场风云变幻,12只3A可转债均保持上涨,保持金身不败。12只3A转债上市首日平均价格为112.86元,其中涨幅最大的是$电气转债(SH113008)$ 上市首日开盘价报131元,涨幅最小的转债光大转债上市首日报102元。

同样评级为AAA的EB(可交换债)就没有这么好运了,2015年11月至2019年3月18日,A股总共有7只EB挂牌上市,其中两只破发,分别是17宝武EB和17山高EB,其余5只3A级EB上市首日保持上涨。7只EB的上市首日平均价为104.53元。EB因为是由上市公司的大股东发行,主要用于大股东的低成本融资,因此基本没有下调转股价的动力,而且3A评级EB的利息补偿较低,因此EB上市后表现基本完全取决于股价表现,这一点与3A评级转债有本质区别。

看到以上数据,就可以明白搞网下申购的机构为什么对3A评级的转债趋之若鹜了。以3A评级转债为例,在2018年1月蒙电转债之前,网下机构申购可转债,缴纳中签保证金是按照申购金额的百分比缴纳,比如航信转债要求按照申购金额的25%缴纳中签保证金,最低的国君转债也是按照申购金额的5%缴纳中签保证金,国君转债网下顶格申购是5.6亿元,机构若顶格申购需要缴纳中签保证金为2800万。那个时候网下申购还是金融机构和大型基金的天下。

到了蒙电转债之后,网下申购可转债的中签保证金基本都统一改为50万元,所以大大小小的公司就都开始进入该领域掠食了,而网下的申购户数也从蒙电的113户扩张到苏银转债时已经高达14043户,$苏银转债(SH110053)$ 相比于上一只3A转债$浙商转债(SH113022)$ 的申购户数已经猛涨50%。可以预见的是,3A转债的不败神话,还会吸引更多的机构进入该市场。