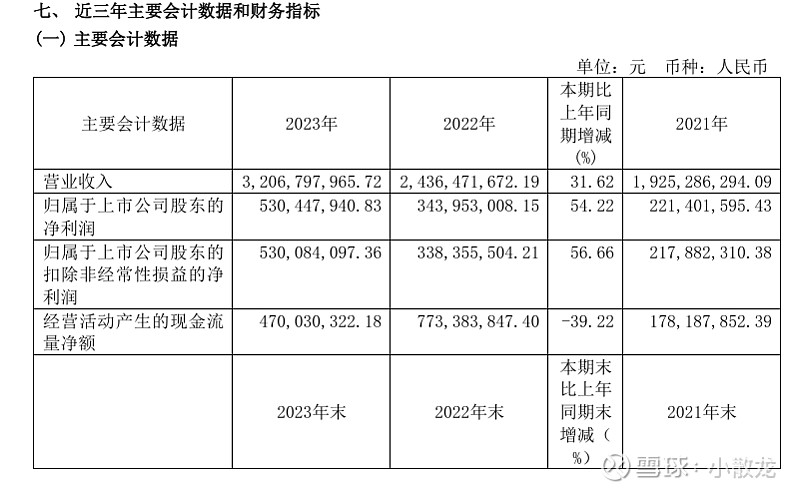

营收一直是连续增长 ,利润也是,只是今年一季度开始放缓,

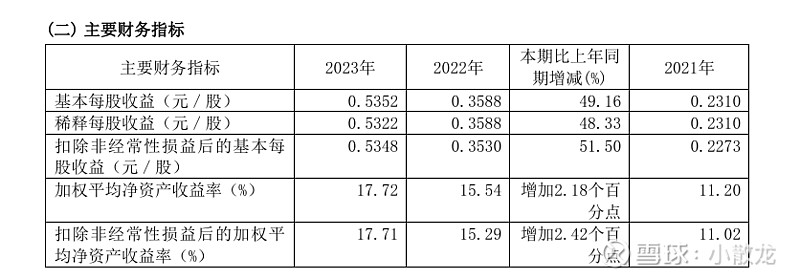

净资产收益率还是有些低

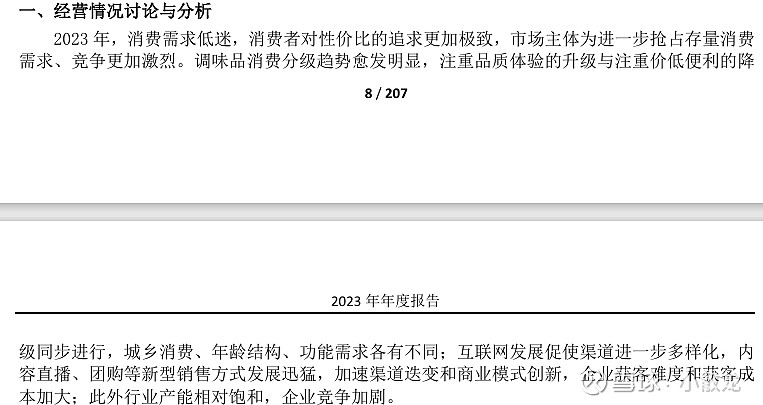

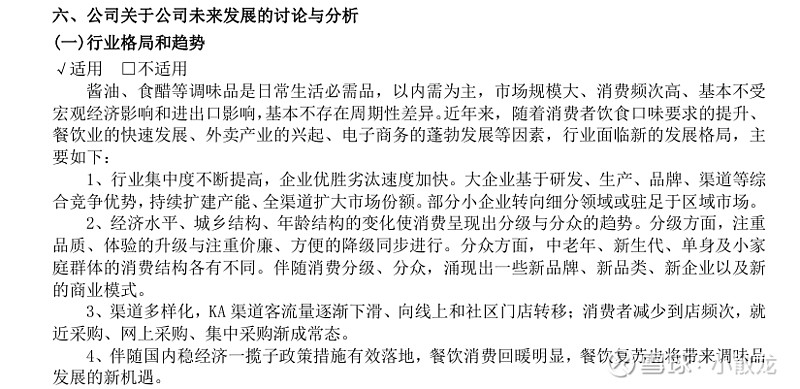

存量竞争,注重品质的消费升级和注重便利的消费降级,感觉对市场把握很准

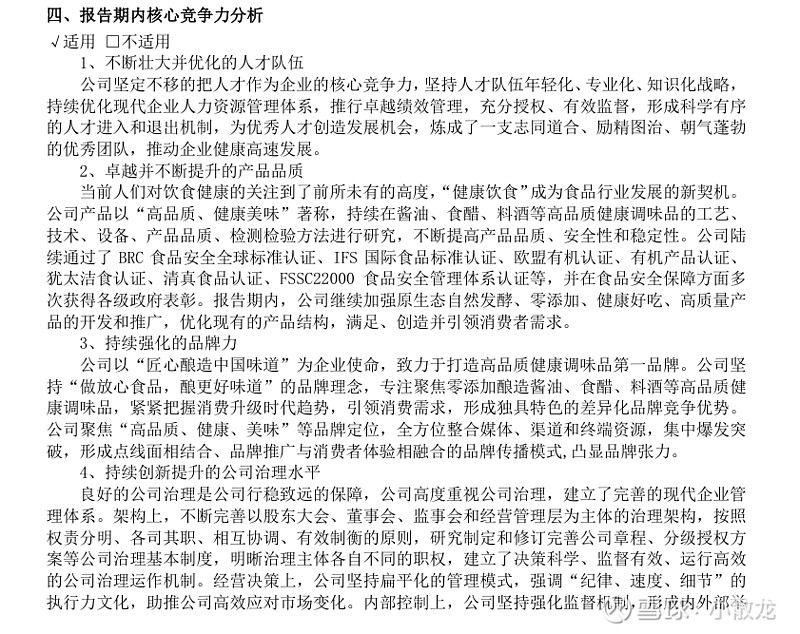

核心竞争力简化来说就是人才,质量,品牌

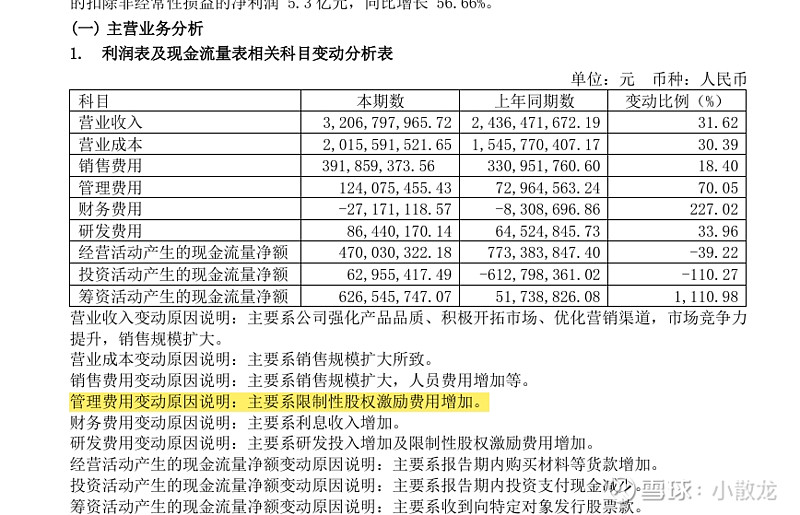

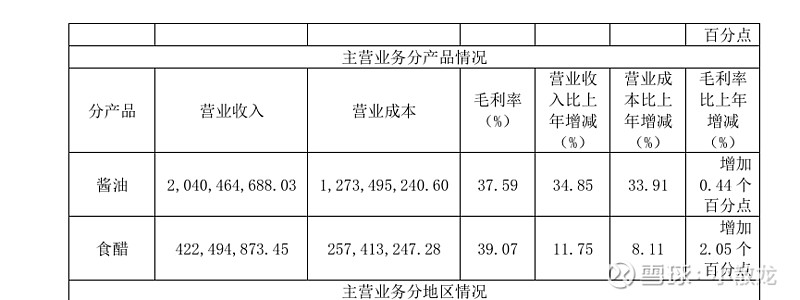

营收主要增长来自酱油

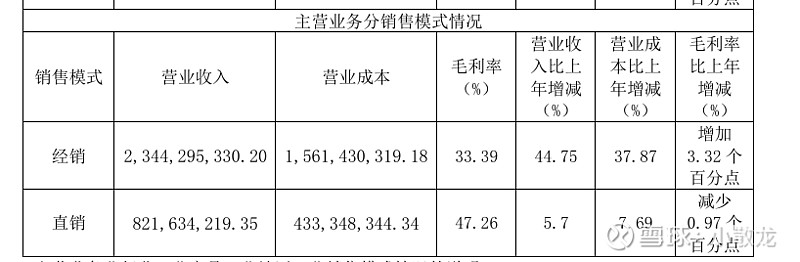

经销增长的比较多,是不是趁着海天舆论问题渠道建设加速建设

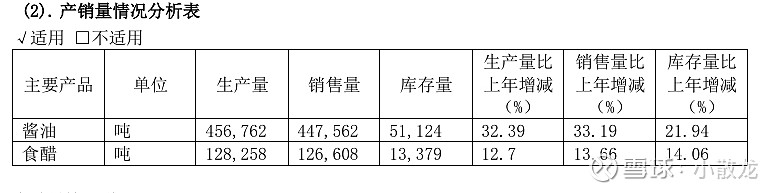

销量也是大幅增长,跟营业收入基本一样

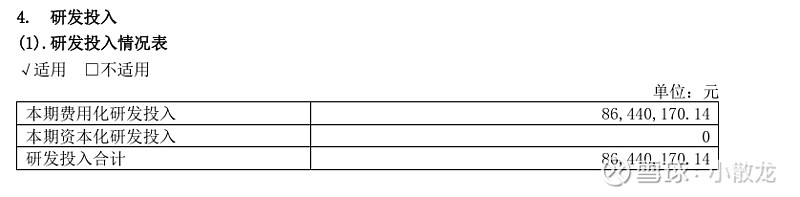

研发全部费用化

我一直以为像这种比较刚需的产品的确不受宏观经济影响,但现在看来,货币政策收紧的时候,每个行业都受影响,特别是消费,只是有的影响大,有的小

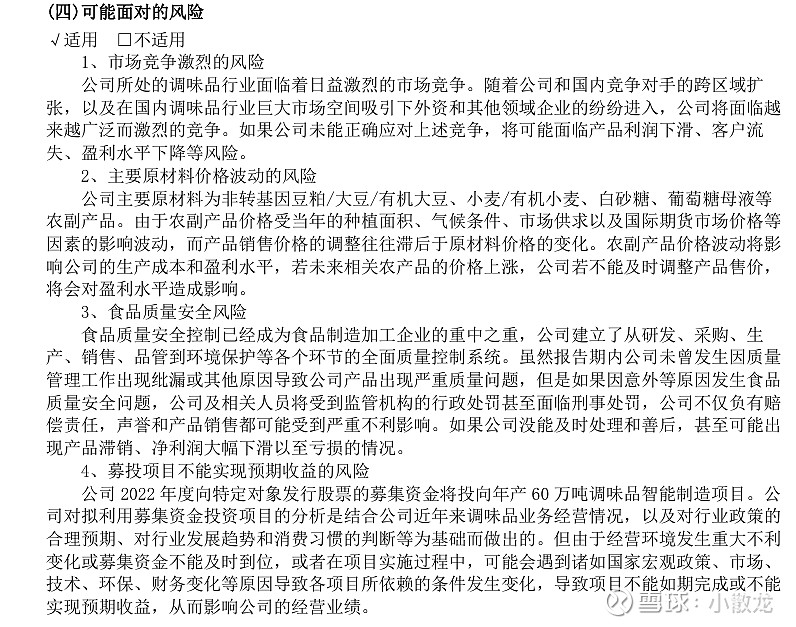

风险

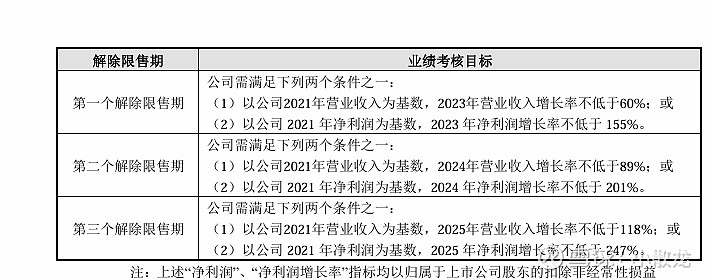

刚才计算了下,没想到股权激励竟然完成了,但24年的要求明显比较低,也就百分之十五左右,那么该怎么估值?是以这几年的平均增长率估值,还是以现在和以后的大概增长率估值,由于我以前吃过这上面的亏,我保守一些,以以后比较慢的增速估值,或者说哪个低以哪个估值。

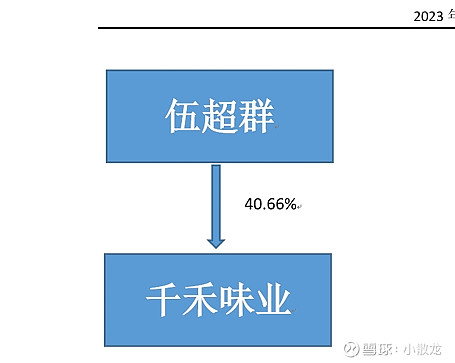

个人控股,占比不低

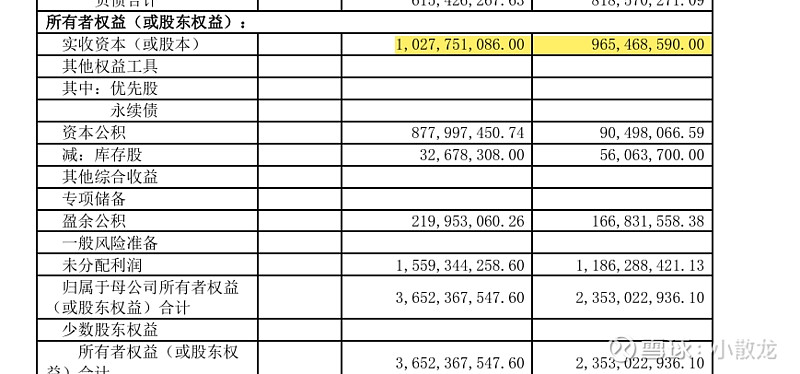

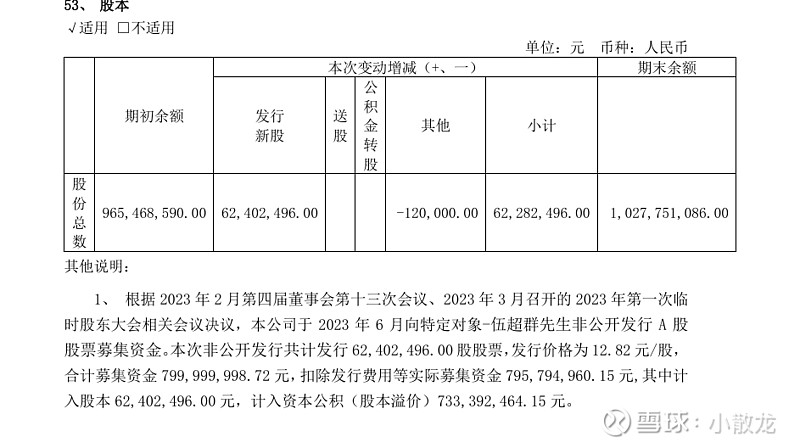

股本增加了

这种增长是在发行了股票以后才有的,不算确定的内生增长,会摊博利润

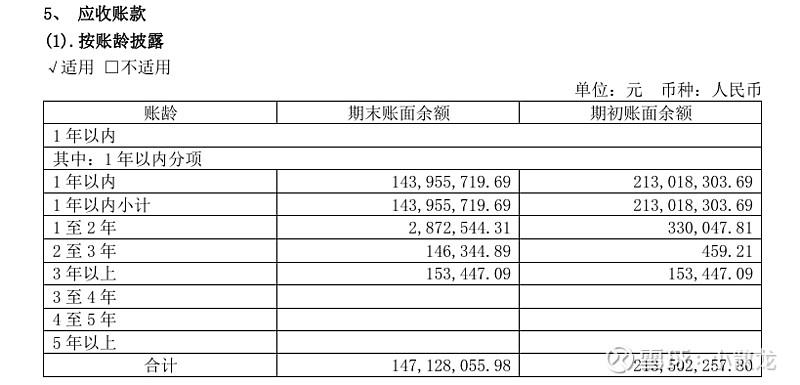

应收账款减少

如果以这几年平均增速估值,现在是我的理想买点,如果以今年和明天股权激励的增速估值,大概百分之十五,这个位置感觉有点高,也许高端酱油确定性比较大吧,继续观察